A vigilância fiscal relacionada com as criptomoedas apresentaria algumas lacunas no território francês, de acordo com um relatório recente do Tribunal de Contas. Em destaque: declaração de carteiras auto-hospedadas e vigilância direcionada nas redes sociais. Um risco de segurança evidente face à multiplicação de sequestros de figuras do mundo das criptomoedas.

O Tribunal de Contas aponta os desafios fiscais relacionados com as criptomoedas

O Tribunal de Contas é a principal instituição francesa responsável pelo controlo dos fundos públicos. Neste contexto, acaba de publicar um relatório datado do mês de dezembro sobre as correções a introduzir nas «distorções da tributação do património».

Um documento com mais de 200 páginas, no qual figura um capítulo que aborda o delicado tema das criptomoedas e, mais especificamente, «o desafio da deteção de ativos digitais não declarados». Nomeadamente no âmbito dos lucros obtidos «sob a forma de mais-valias, remunerações e doações».

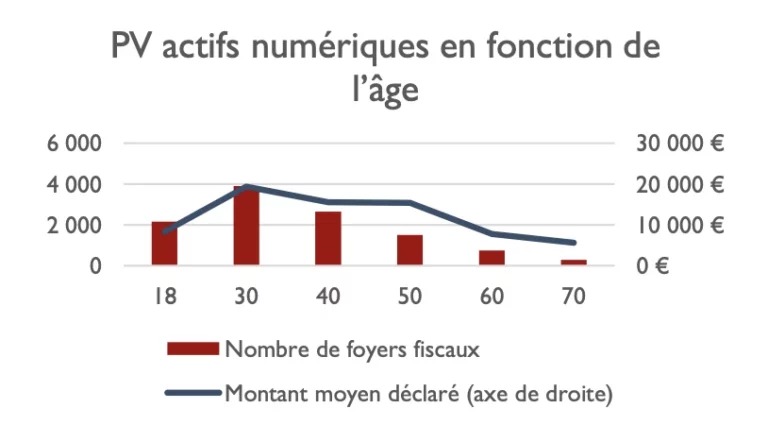

Mais-valias que dizem respeito, em grande parte, a pessoas na faixa dos trinta anos, com mais de 4 000 agregados fiscais referenciados neste relatório. O problema? Uma discrepância apresentada como «significativa» entre as estimativas da Chainalysis sobre as mais-valias dos detentores de criptomoedas franceses em 2021, estimadas em 3,5 mil milhões de euros, e os números da DGFiP, que referem uma declaração global de 400 milhões de euros envolvendo 20 000 contribuintes no mesmo período.

Mais-valias dos ativos digitais em função da idade

Devido a esta constatação, as obrigações de declaração dos detentores de criptomoedas e dos prestadores de serviços de criptomoedas (PSAN) foram progressivamente reforçadas. No entanto, ainda existiriam algumas lacunas a colmatar, de acordo com alguns pontos deste relatório destacados por Henri Gauthier na rede X.

Algumas sugestões para melhorar o controlo dos seus detentores

O primeiro ponto destacado neste relatório diz respeito à entrada em vigor da diretiva «DAC 8», prevista para 2026. Trata-se de um texto que obriga os PSAN europeus a comunicar determinadas informações relativas às transações realizadas através deles às autoridades fiscais do Estado-Membro a que estão sujeitos.

No entanto, o Tribunal de Contas indica que esta exigência «não se aplicará aos PSAN sediados em França». Seria, portanto, necessário, segundo o Tribunal, corrigir esta situação, alinhando as obrigações dos PSAN franceses nesta matéria com as dos seus homólogos europeus.

O relatório aponta também o que designa por «pontos cegos» regulamentares, nomeadamente devido à total ausência de resposta aos pedidos da administração fiscal por parte de certos PSAN extra-europeus sediados em Singapura ou em Hong Kong.

Ao mesmo tempo, o Tribunal de Contas indica muito claramente a falta de meios à disposição dos serviços fiscais franceses para realizar estas fiscalizações, que estão nas mãos de «alguns especialistas». E por boa razão, «os ativos digitais ainda não constituem, propriamente dito, um eixo da fiscalização fiscal».

Na agenda: declaração de carteiras auto-hospedadas e vigilância nas redes sociais

A principal recomendação apresentada neste relatório implica a implementação de uma «obrigação de notificação à administração fiscal da posse de carteiras de criptoativos auto-hospedadas a partir de um limiar definido em valor».

Um procedimento que, segundo Henri Gauthier, poderia implicar a indicação dos endereços em causa na declaração Cerfa.

Por fim, o Tribunal de Contas indica que a direção de inquéritos fiscais estaria a conduzir «uma experiência que lhe permite utilizar dados não públicos provenientes das redes sociais para detetar transações de ativos digitais que não tenham sido declaradas».

Uma vigilância reforçada que levanta inúmeros problemas, nomeadamente em termos de segurança para os detentores de criptomoedas, atualmente expostos a um aumento dos sequestros com pedido de resgate. Com efeito, os seus dados pessoais podem cair em mãos erradas, seja devido a um ataque informático, seja devido à cumplicidade de certos membros da administração, como aconteceu recentemente.