Daňový dohled v souvislosti s kryptoměnami má podle nedávné zprávy Účetního dvora na francouzském území určité mezery. Na programu je: hlášení vlastních peněženek a cílený dohled na sociálních sítích. Zřejmé bezpečnostní riziko vzhledem k rostoucímu počtu únosů osob z kryptoměnového prostředí.

Účetní dvůr poukazuje na daňové výzvy spojené s kryptoměnami

Účetní dvůr je hlavní francouzskou institucí pověřenou kontrolou veřejných financí. V této souvislosti právě zveřejnil prosincovou zprávu o nápravných opatřeních, která je třeba přijmout v souvislosti s „narušením spravedlivého zdanění majetku“.

V tomto více než 200stránkovém dokumentu se nachází kapitola věnovaná citlivému tématu kryptoměn, konkrétně „problému odhalování nehlášených digitálních aktiv“. Zejména v souvislosti se zisky realizovanými „ve formě kapitálových zisků, odměn a darů“.

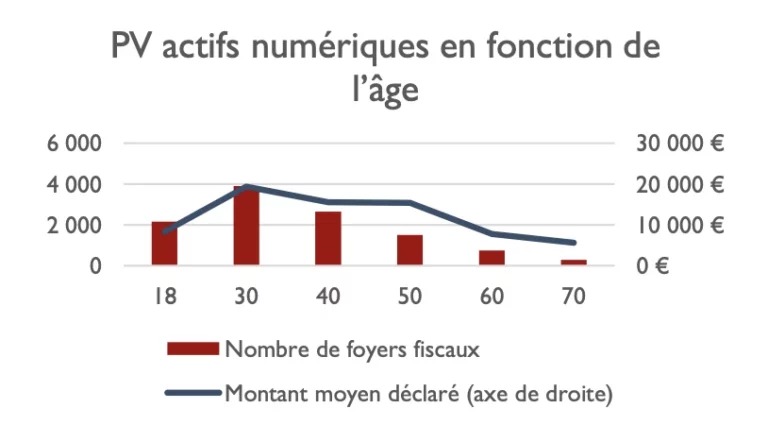

Tyto kapitálové zisky se z velké části týkají lidí ve věku kolem třiceti let, přičemž v této zprávě je uvedeno více než 4 000 daňových domácností. V čem spočívá problém? V rozdílu, který je označován za „významný“, mezi odhady společnosti Chainalysis ohledně kapitálových zisků francouzských držitelů kryptoměn v roce 2021, odhadovanými na 3,5 miliardy eur, a údaji DGFiP, které uvádějí celkovou částku 400 milionů eur, týkající se 20 000 daňových poplatníků za stejné období.

Kapitálové zisky z digitálních aktiv v závislosti na stáří

Vzhledem k tomuto zjištění byly postupně posíleny oznamovací povinnosti držitelů kryptoměn a poskytovatelů kryptoslužeb (PSAN). Podle některých bodů této zprávy, na které upozornil Henri Gauthier na síti X, však stále existují určité mezery, které je třeba zaplnit.

Několik návrhů na zlepšení kontroly držitelů

První bod zdůrazněný v této zprávě se týká vstupu směrnice „DAC 8“ v platnost, který je plánován na rok 2026. Tento předpis ukládá evropským PSAN povinnost oznamovat určité informace týkající se transakcí provedených jejich zprostředkováním daňovým orgánům členského státu, pod jehož pravomoc spadají.

Účetní dvůr však uvádí, že tento požadavek „ se nebude vztahovat na PSAN se sídlem ve Francii“. Podle něj by proto bylo nutné tuto situaci napravit sjednocením povinností francouzských PSAN v této oblasti s povinnostmi jejich evropských protějšků.

Zpráva rovněž poukazuje na to, co nazývá regulačními „slepými místy“, zejména kvůli naprosté neochotě některých mimoevropských PSAN se sídlem v Singapuru nebo Hongkongu reagovat na žádosti daňové správy.

Zároveň Účetní dvůr velmi jasně poukazuje na nedostatek prostředků, které mají francouzské daňové úřady k dispozici k provádění těchto kontrol, které jsou v rukou „několika odborníků“. A to z toho důvodu, že „digitální aktiva zatím nepředstavují přímo předmět daňové kontroly“.

Na programu: hlášení vlastních peněženek a dohled na sociálních sítích

Hlavní doporučení uvedené v této zprávě spočívá ve zavedení „povinnosti oznamovat daňové správě držení vlastních peněženek s kryptoaktivy od určité hodnotové hranice“.

Tento postup by podle Henriho Gauthiera mohl zahrnovat uvedení příslušných adres v daňovém přiznání Cerfa.

Účetní dvůr nakonec uvádí, že ředitelství pro daňová vyšetřování údajně provádí „pilotní projekt, který mu umožní využívat neveřejné údaje ze sociálních sítí k odhalování transakcí s digitálními aktivy, které nebyly nahlášeny“.

Zvýšený dohled s sebou nese řadu problémů, zejména z hlediska bezpečnosti držitelů kryptoměn, kteří jsou v současné době vystaveni rostoucímu počtu útoků typu ransomware. Jejich osobní údaje by se totiž mohly dostat do nesprávných rukou, a to buď v důsledku hackerského útoku, nebo kvůli spoluvině některých členů státní správy, jak tomu bylo nedávno.