Schwytanie Nicolasa Maduro przez Stany Zjednoczone wywraca do góry nogami wenezuelską scenę polityczną, ale jego rzeczywisty wpływ na rynek ropy pozostaje niepewny. Produkcja, eksport, zapasy i pozycjonowanie inwestorów sugerują, że ryzyko natychmiastowego szoku podażowego jest ograniczone, pomimo już bardzo wyraźnych oczekiwań.

Ciągłość operacyjna pomimo wstrząsu politycznego

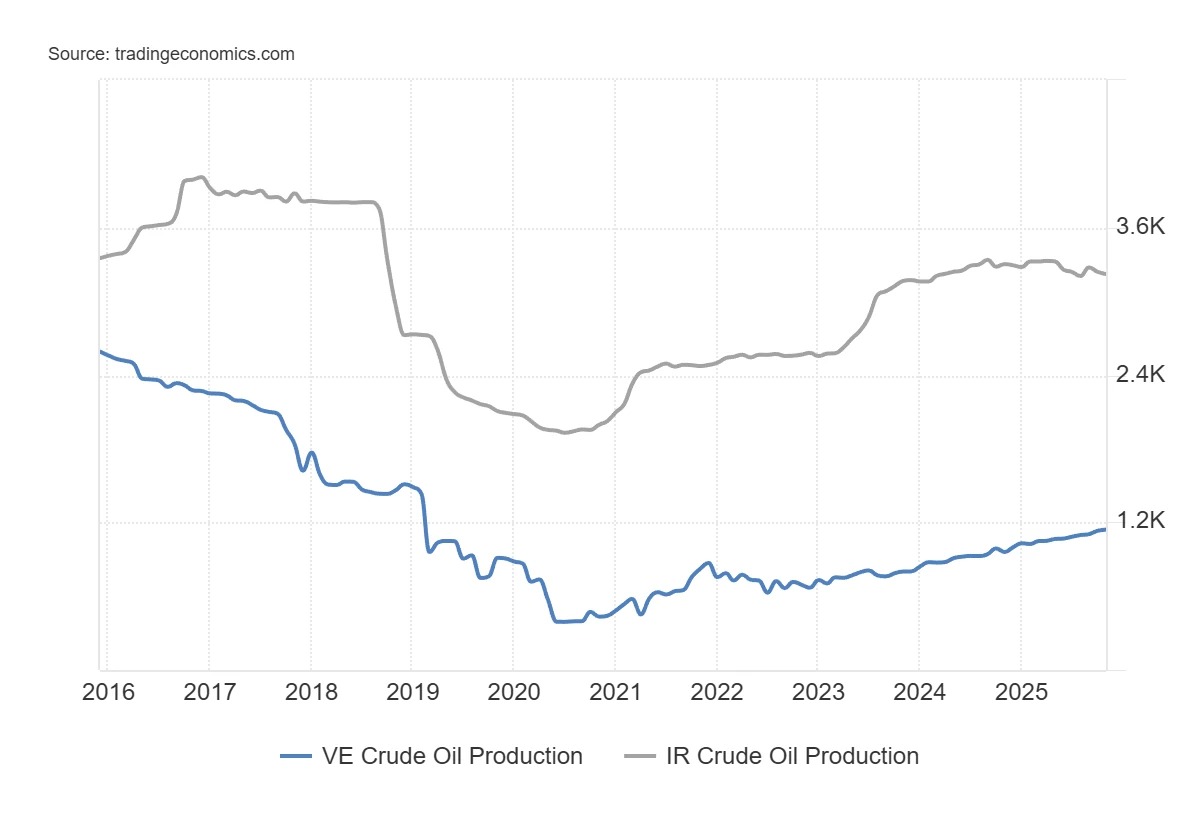

Na tym etapie dostępne dane sugerują ciągłość dostaw z Wenezueli. Produkcja wenezuelska oscyluje wokół 750 000 do 800 000 baryłek dziennie, w porównaniu z ponad 3 milionami na początku XXI wieku.

Eksport pozostaje na tym samym poziomie, a konsumpcja krajowa pochłania jedynie marginalną część wolumenu. Zapasy lądowe nie wykazały znaczących zmian w okresie nasilenia napięć. Nadwyżka netto obserwowana od początku sekwencji politycznej szacowana jest na około 100 000 baryłek dziennie, co stanowi ilość, którą obecne moce magazynowe mogą pochłonąć w ciągu kilku tygodni, a nawet miesięcy.

Dopóki istnieją te moce magazynowe, nie ma żadnych bezpośrednich ograniczeń technicznych zmuszających do zamknięcia odwiertów. W perspektywie krótkoterminowej szybkie przerwanie dostaw nie wynikałoby zatem z decyzji ekonomicznych, ale z czynników operacyjnych: sabotażu, blokady terminali, strajków lub zakłóceń logistycznych. W przypadku braku takich zdarzeń dostawy będą kontynuowane.

Marginalne znaczenie na dobrze zaopatrzonym rynku światowym

Należy również umieścić Wenezuelę w kontekście globalnym. Z mniej niż 1% światowej produkcji kraj ten nie ma już zdolności do samodzielnego wywołania szoku podażowego. Jego znaczenie jest nieporównywalne z takimi graczami jak Iran, który kontroluje około 3% światowej produkcji i 25% morskiego handlu ropą naftową w niektórych newralgicznych obszarach.

Ta interpretacja jest zresztą zgodna z obecnym stanowiskiem inwestorów w sprawie ropy naftowej. Dane CFTC pokazują, że zarządzający systematyczni i fundusze podążające za trendami wykazują obecnie szczególnie wysokie pozycje sprzedażowe. Udział pozycji krótkich netto posiadanych przez „zarządzane środki” osiąga poziomy rzadko obserwowane od końca pierwszej dekady XXI wieku. Innymi słowy, znaczna część negatywnego scenariusza została już uwzględniona w portfelach.

Z drugiej strony, hedgerzy komercyjni (podmioty bezpośrednio narażone na przepływy fizyczne, takie jak producenci) stopniowo zmniejszali swoje pozycje krótkie i zbliżają się do poziomów historycznie związanych z najniższymi cenami ropy naftowej. Tego typu rozbieżność między spekulantami zajmującymi pozycje bardzo krótkie a hedgerami o bardziej konstruktywnym podejściu pojawia się zazwyczaj, gdy rynek oczekuje nadmiaru podaży, który następnie nie materializuje się. Pozycjonowanie nie wskazuje na natychmiastowe odwrócenie trendu, ale sugeruje, że pesymistyczny konsensus opiera się bardziej na oczekiwaniach niż na obserwowanym pogorszeniu przepływów.

Ta konfiguracja wyjaśnia, dlaczego ceny mogą pozostać niezmienne pomimo ogromnego potencjału. Światowy rynek ropy naftowej rozwija się obecnie przy ogólnie komfortowych zapasach i dynamice podaży, która znacznie wykracza poza sam przypadek Wenezueli. W ostatnich tygodniach światowe zapasy lądowe były nawet wykorzystywane, przy czym obserwowano ich gromadzenie w Chinach i pobrania po stronie OPEC.

Przewidywania dotyczące powrotu podaży i strukturalne ograniczenia ropy wenezuelskiej

W perspektywie krótkoterminowej sytuacja polityczna w Wenezueli może nawet podsycać oczekiwania dotyczące nadwyżki. Perspektywa złagodzenia sankcji lub uwolnienia zapasów podsyca ideę przyszłego napływu baryłek. Niektórzy analitycy mówią o kilkudziesięciu milionach baryłek, które potencjalnie można by wykorzystać. Rozumowanie to opiera się jednak bardziej na hipotezach politycznych niż na możliwościach przemysłowych.

W rzeczywistości znaczna część ropy wenezuelskiej to ropa bardzo ciężka, o większej gęstości, wyższej zawartości siarki i większym stężeniu metali niż w pozostałych częściach świata. Tego rodzaju ropa nie może być wydobywana ani eksportowana bez rozcieńczalników, głównie kondensatu, które muszą być importowane. Na obecnym etapie nic nie wskazuje na znaczące ożywienie importu tych produktów. Innymi słowy, bez rozcieńczalników produkcja wenezuelska pozostaje ograniczona.

W perspektywie długoterminowej dane liczbowe również skłaniają do ostrożności. Od 2010 r. roczny wzrost produkcji wenezuelskiej nigdy nie przekroczył 420 000 baryłek dziennie, podczas gdy niektóre fazy spadku osiągały prawie 800 000 baryłek dziennie. Wyobrażenie sobie trwałego wzrostu powyżej 500 000 baryłek dziennie i rocznie wymagałoby radykalnej zmiany kursu. Taka zmiana wymagałaby ogromnych inwestycji. Szacunki przekraczają 110 miliardów dolarów na poszukiwania i produkcję, do których należałoby dodać około 50 miliardów na porty, wstępne rafinacje i infrastrukturę transportową. Jednak przy cenach ropy poniżej 60 dolarów za baryłkę zachęty ekonomiczne są niewielkie, zwłaszcza w niestabilnej sytuacji politycznej. Jeśli inwestycje te będą się opóźniać, oczekiwania dotyczące szybkiego powrotu podaży mogą ulec obniżeniu.

Poważne ograniczenia strukturalne i bardzo ukierunkowane możliwości

Ograniczenia te znajdują odzwierciedlenie w analizie przedsiębiorstw z tego sektora. Wenezuela łączy w sobie wiele czynników zniechęcających: historię wywłaszczeń, niepewność prawną, korupcję, uciążliwą biurokrację i zniszczoną infrastrukturę. Sam charakter zasobów, w większości ciężkiej ropy naftowej, dodatkowo zwiększa koszty i złożoność projektów. W tych warunkach masowy napływ kapitału zagranicznego pozostaje mało prawdopodobny, chyba że nastąpi radykalna zmiana na poziomie instytucji w kraju i wzrost cen ropy naftowej. Niektóre przedsiębiorstwa mają jednak specyficzną ekspozycję. Chevron (CVX), już obecny w tym kraju, mógłby skorzystać z ukierunkowanych licencji handlowych przyznanych przez władze amerykańskie. Francusko-amerykańska firma Schlumberger (SLB) ma naturalną pozycję, jeśli chodzi o utrzymanie lub renowację istniejących instalacji, bez konieczności angażowania dużego kapitału w perspektywie długoterminowej.

Wyjątkowy jest przypadek ConocoPhillips (COP). Wywłaszczenie jej aktywów w 2007 r. daje jej wyjątkową przewagę prawną w kontekście transformacji. Władze dążące do przywrócenia międzynarodowej wiarygodności mogą być skłonne do rozstrzygnięcia niektórych symbolicznych sporów, aby wysłać sygnał inwestorom. W tym konkretnym przypadku nie chodzi o szybki wzrost produkcji, ale o uznanie historycznych zobowiązań.

Podsumowując, schwytanie Maduro głęboko zmienia krajobraz polityczny Wenezueli, ale jego konsekwencje dla sektora naftowego będą zależały od bardzo konkretnych czynników, które nie są obecnie znane: ciągłości przepływów, dostępności rozcieńczalników, bezpieczeństwa infrastruktury i zdolności do przyciągnięcia kapitału w wiarygodnym otoczeniu. Ponieważ rynek już anticipuje powrót podaży, prawdziwym ryzykiem nie jest pozytywna niespodzianka w zakresie produkcji, ale raczej to, że oczekiwany wzrost nastąpi z opóźnieniem.