Nu de Fed begin deze maand haar programma van kwantitatieve verkrapping heeft beëindigd, is het de vraag of we weer geld zullen zien drukken in het kader van kwantitatieve versoepeling. Laten we dat eens nader bekijken.

Zullen we na het einde van de kwantitatieve verkrapping door de Fed een terugkeer naar kwantitatieve versoepeling zien?

Afhankelijk van of de prioriteit van een centrale bank ligt bij het handhaven van een bepaalde monetaire stabiliteit of bij het stimuleren van de economie, heeft zij verschillende instrumenten tot haar beschikking. De bekendste variabele op de markt zijn de beleidsrentevoeten, die afhankelijk van de economische conjunctuur kunnen worden verlaagd of verhoogd.

Er kunnen ook twee andere, tegengestelde instrumenten worden gebruikt:

- Quantitative tightening (QT);

- En quantitative easing (QE).

Het eerste verwijst naar een programma waarbij een centrale bank schulden uit haar balans op de financiële markten verkoopt, waardoor de geldhoeveelheid kan worden verminderd om de inflatie te vertragen. Het QE-programma daarentegen onderscheidt zich juist door het drukken van geld, waarbij de centrale bank schulden aan haar balans toevoegt om de economie te stimuleren.

Op 1 december jongstleden heeft de Amerikaanse Federal Reserve (Fed) haar programma van kwantitatieve verkrapping beëindigd, en vanaf dat moment kunnen we ons afvragen of de terugkeer van kwantitatieve versoepeling op korte termijn te verwachten is. Als dat het geval is, zou dat de markten kunnen stimuleren, inclusief Bitcoin (BTC), maar zou het in ruil daarvoor een nieuwe versnelling van de inflatie betekenen in de maanden na deze beslissing.

Voorlopig lijkt deze terugkeer van QE nog niet aan de orde, hoewel enkele signalen in die richting wijzen. Terwijl de Fed vorige maand aangaf dat haar reservetarieven “iets hoger dan het adequate niveau” waren, legde John Carroll Williams, de voorzitter van de Fed van New York, uit dat de volgende stap was om te bepalen wanneer deze tarieven “adequaat” zouden worden:

Dan is het tijd om te beginnen met het geleidelijk aankopen van activa om een adequaat niveau van reserves te handhaven, naarmate de andere passiva van de Fed toenemen en de onderliggende vraag naar reserves in de loop van de tijd stijgt.

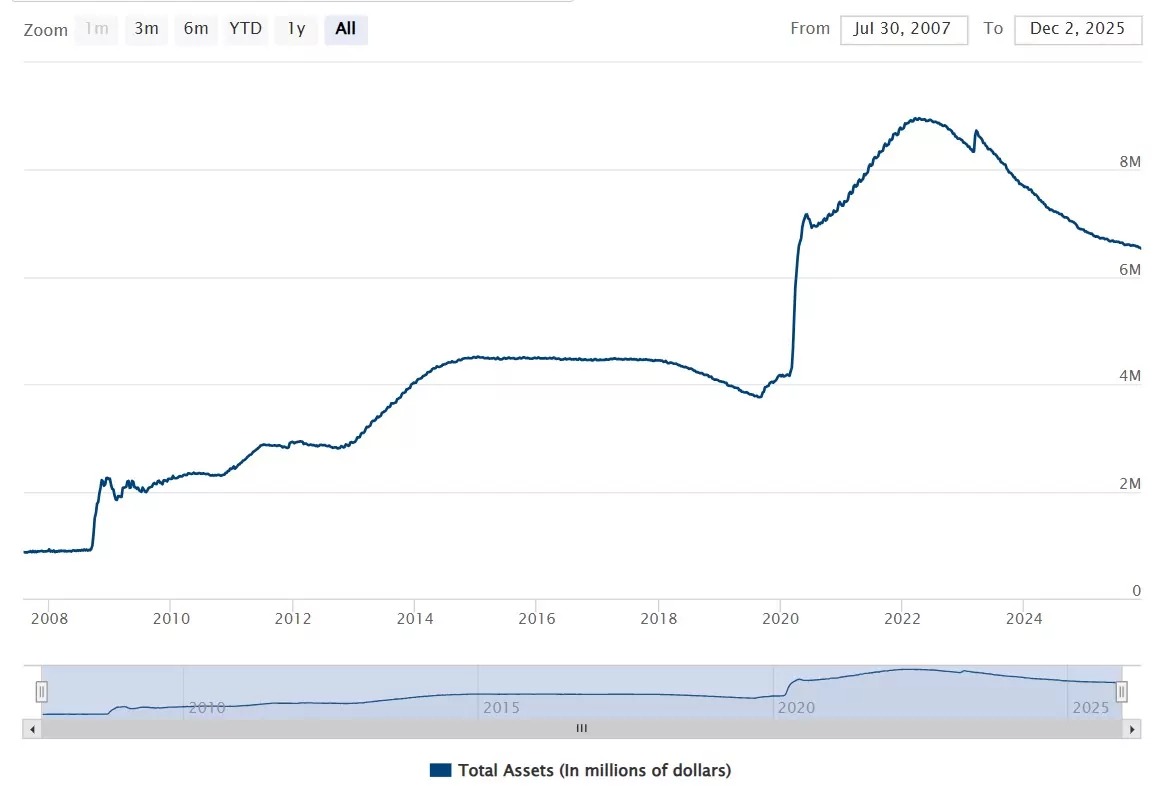

Hoewel uit gegevens uit het verleden blijkt dat periodes van QT en QE soms direct op elkaar volgden, geldt ook het omgekeerde, met name tussen 2014 en 2018, zoals blijkt uit de balans van de activa van de Fed, uitgedrukt in miljoenen dollars:

Met een balans van 6.535,78 miljard dollar blijven de activa van de Fed ruim boven het niveau van vóór COVID, ook al is de balans teruggekeerd naar het niveau van april 2020.

In de komende weken zullen we meer te weten komen over de toekomstplannen van de centrale bank en kunnen we de reactie van de markt observeren. In afwachting daarvan wordt er voor bijna 90 % rekening gehouden met een verlaging van de beleidsrente met 25 basispunten op 10 december, wat neerkomt op een bandbreedte van 375 tot 400 basispunten.