Ahora que la Fed ha puesto fin a su programa de endurecimiento cuantitativo a principios de mes, ¿volveremos a ver la imprenta de billetes con la flexibilización cuantitativa? Veámoslo con más detalle.

Tras el fin de la restricción cuantitativa de la Fed, ¿volveremos a ver la flexibilización cuantitativa?

Dependiendo de si la prioridad de un banco central es mantener una cierta estabilidad monetaria o reactivar la economía, este dispone de varias herramientas a su alcance. La variable más conocida del mercado son los tipos de interés oficiales, que pueden bajarse o subirse en función de la coyuntura económica.

También pueden utilizarse otros dos instrumentos opuestos:

- La restricción cuantitativa (QT);

- Y la flexibilización cuantitativa (QE).

El primero se refiere a un programa en el que un banco central vende deuda presente en su balance en los mercados financieros, lo que puede reducir la impresión monetaria para intentar frenar la inflación. Por el contrario, el programa de QE se caracteriza precisamente por la impresión monetaria, y dicho banco central añade deuda a su balance para estimular la economía.

El pasado 1 de diciembre, la Reserva Federal de Estados Unidos (Fed) puso fin a su programa de endurecimiento cuantitativo, por lo que cabría preguntarse si el retorno de la flexibilización cuantitativa está cerca.

Si fuera así, esto podría estimular los mercados, incluido el Bitcoin (BTC), pero a cambio provocaría una nueva aceleración de la inflación en los meses posteriores a esta decisión. Por el momento, el regreso de la expansión cuantitativa no parece estar aún en la agenda, aunque hay algunas señales que apuntan en esa dirección.

Mientras que la Fed indicó el mes pasado que sus niveles de reservas eran «algo superiores al nivel adecuado», John Carroll Williams, presidente de la Fed de Nueva York, explicó que el siguiente paso consistía en determinar cuándo esos niveles pasarían a ser «adecuados»:

Entonces será el momento de iniciar el proceso de compras progresivas de activos que mantendrán un nivel adecuado de reservas a medida que aumenten los demás pasivos de la Fed y la demanda subyacente de reservas aumente con el tiempo.

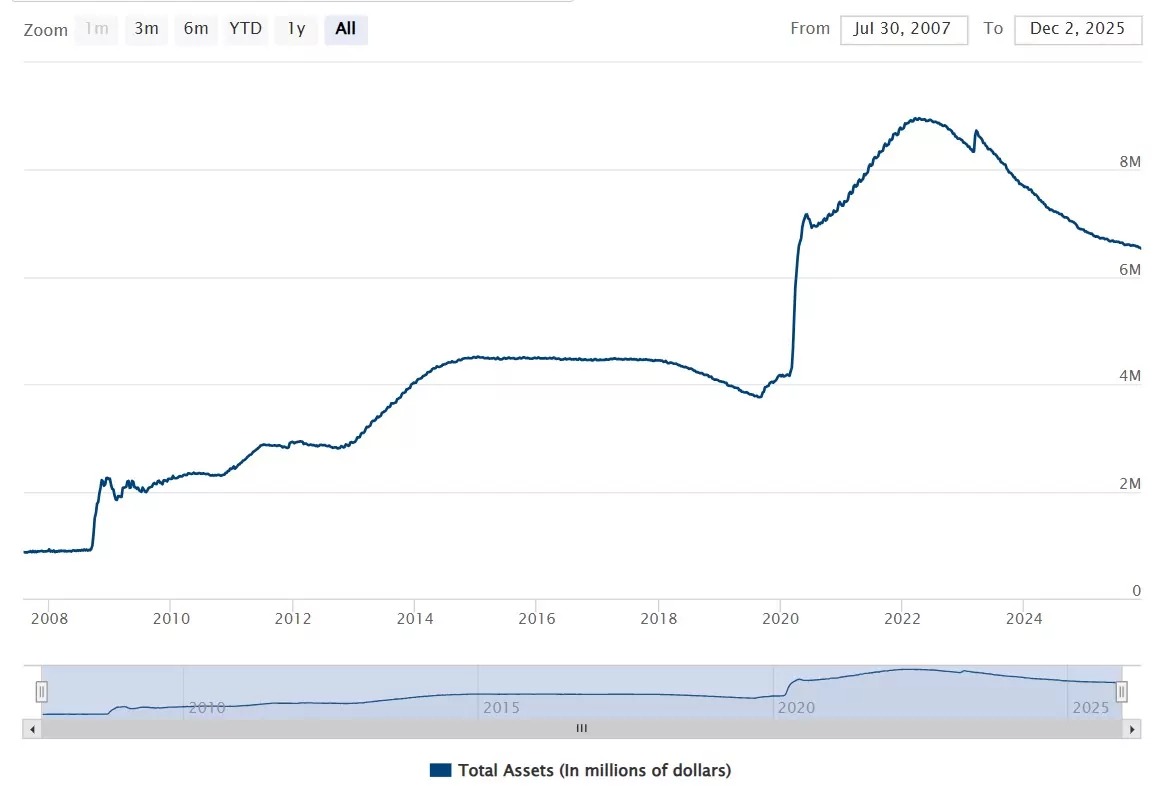

Si bien los datos históricos muestran que, en ocasiones, los periodos de QT y QE se han sucedido directamente, lo contrario también es cierto, especialmente entre 2014 y 2018, como muestra el balance de activos de la Fed expresado en millones de dólares:

Con un balance de 6,53578 billones de dólares, cabe señalar que los activos de la Fed siguen siendo muy superiores a los niveles previos a la COVID, aunque dicho balance haya vuelto al nivel de abril de 2020.

En las próximas semanas, podremos conocer más detalles sobre los planes futuros del banco central y observar la reacción del mercado. Mientras tanto, las previsiones sobre los tipos de interés apuestan por una probabilidad cercana al 90 % de que se produzca una reducción de 25 puntos básicos el próximo 10 de diciembre, lo que supondría un rango de entre 375 y 400 puntos.