222

通过其首次公开募股相关文件,我们发现Gemini和Bullish采用了存在争议的会计准则。其财务业绩是否被高估?

Gemini和Bullish在会计核算中采用有争议的会计规则

加密货币交易所Bullish上周完成了首次公开募股(IPO),Gemini预计也将紧随其后,成为在美国上市的第三家加密货币交易所。

然而,据我们的同事 Protos 指出,这两家公司的会计核算似乎通过一项新的会计规则进行了美化,以取悦投资者:

Bullish的股票上市首日开盘价为95美元,随后涨至118美元,一周后暴跌至64美元。如果没有FASB ASU 2023-08新规则允许在损益表中对加密货币进行估值,这两家公司最近两个财年的业绩都会出现亏损。会计游说者们完全达到了他们的目的。

实际上,Strategy 几个季度前就已采用这条著名的会计准则,几周前我们曾指出其潜在的弊端,而迈克尔·塞勒的公司却宣称获得了 100 亿美元的利润。

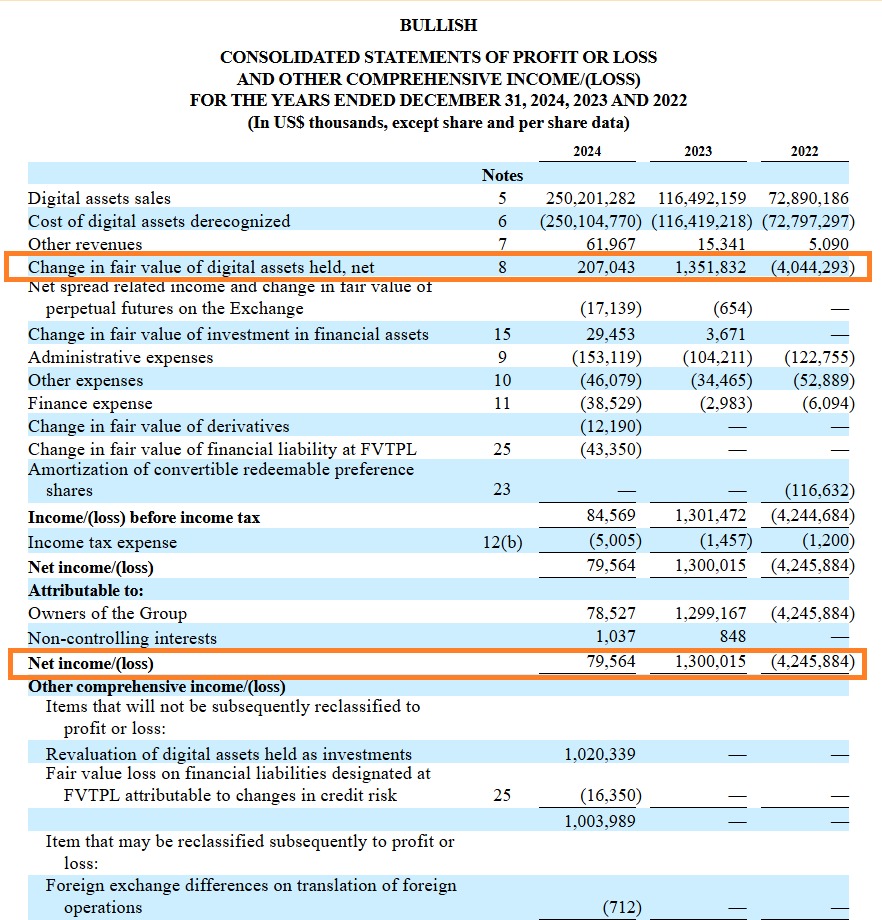

关于Bullish,该交易所2024年净收入为7056万美元,但需要强调的是,该公司还将2.07亿美元的加密货币未实现收益计入了上述收入。若不计此项,Bullish的净收入将出现1.2748亿美元的亏损:

Gemini的情况则更令人担忧。原因在于,今年前六个月我们回溯了2.8247亿美元的亏损。然而,加密货币的未实现收益确实已计入该资产负债表。如果没有这些收益,Gemini在2025年上半年将亏损3.2033亿美元。

需要指出的是,尽管存在争议,但该会计准则在美国完全合法。然而,其应用提醒我们需警惕企业有时披露的财务数据,因此应关注资产负债表的细则,而非仅关注营业额和利润。