")

Czy pomimo dużej popularności protokołu Hyperliquid należy liczyć się z jakimś ryzykiem? Przegląd najważniejszych kwestii, o których należy pamiętać, nawet gdy wszystkie wskaźniki projektu kryptowalutowego są na zielonym świetle.

Czy Hyperliquid wiąże się z ryzykiem?

W ciągu zaledwie kilku lat Hyperliquid (HYPE) stał się referencyjną giełdą zdecentralizowaną (DEX), a jego kolosalny airdrop pod koniec 2024 r. wyniósł projekt na zupełnie nowy poziom.

Hyperliquid to nie tylko giełda DEX produktów pochodnych kryptowalut, ale także własna warstwa blockchain layer 1, zaprojektowana specjalnie pod kątem wymagań tej technologii, a HyperEVM zapowiada interesujące możliwości rozwoju prawdziwego ekosystemu finansowego z nowymi aktywami i przyszłymi zastosowaniami zdecentralizowanych usług finansowych (DeFi).

W momencie pisania tego artykułu token HYPE znalazł się na 11. miejscu wśród kryptowalut, dzięki kapitalizacji rynkowej przekraczającej 12,52 mld dolarów.

Chociaż wszystko wygląda optymistycznie, istnieją jednak pewne zagrożenia.

W obliczu „hype’u” Hyperliquid należy również pamiętać o kilku potencjalnych zagrożeniach. Nie chodzi nam o to, aby być kontrowersyjnym tylko dla samego kontrowersji, ale raczej o to, aby pobudzić krytyczne myślenie, nawet w przypadku projektu, który wydaje się rewolucjonizować wszystko na swojej drodze i jest prawdziwym odkryciem roku.

Aby nieco zniuansować nasze uwagi, Lilian Aliaga, współzałożyciel OAK Research, który w ostatnich miesiącach intensywnie interesował się ekosystemem Hyperliquid, będzie od czasu do czasu dzielił się swoją opinią na ten temat.

Niebezpieczeństwa związane z FOMO

Porozmawiajmy najpierw o tokenie HYPE. W ślad za dotrzymanymi obietnicami aktywa znacznie wzrosły, jak już wcześniej podkreślaliśmy. Wielu twórców treści promuje go, a ponieważ cena HYPE wzrosła o ponad 900% od momentu wprowadzenia na rynek do prawie 4 dolarów pod koniec listopada 2024 r., łatwo można ulec syndromowi strachu przed przegapieniem okazji (FOMO).

Pierwsze ryzyko nie ma więc charakteru technicznego, ale finansowego.

Należy podkreślić, że do tej pory uwolniono tylko 33,37% z miliarda przewidzianych tokenów, a obecna cena odpowiada całkowitej kapitalizacji wynoszącej prawie 40 miliardów dolarów, co plasuje HYPE na 8. miejscu, między USDC a TRX.

Biorąc pod uwagę znaczenie projektu, taka wycena może wydawać się spójna, ale należy pamiętać, że po pierwszym ATH w grudniu aktywa straciły prawie 74% od swojego historycznego maksimum (ATH), zanim ponownie wzrosły. Chociaż korekta była powszechna w całym ekosystemie, przypomina ona jednak słynne powiedzenie giełdowe: „drzewa nie rosną do nieba”:

Ze swojej strony Lilian Aliaga uspokaja, wyjaśniając, że ostatecznie wspomniana korekta HYPE wpisuje się w kontekst ogólnego spadku na rynku, przypominając, że między grudniem a kwietniem mieliśmy do czynienia z następującymi korektami:

BTC: -35%;

ETH: -66%;

SOL: -73%;

Podczas gdy HYPE odbił się o 325%, BTC, ETH i SOL wzrosły odpowiednio o 54%, 165% i 80%, co pozwala potwierdzić tezę, że warto zwrócić uwagę na altcoiny, które mają potencjał, aby osiągnąć wyniki lepsze od rynku:

Obecnie inwestowanie w kryptowaluty jest bardziej ryzykowne niż wcześniej, ponieważ bardzo niewiele altcoinów nadal osiąga dobre wyniki. Należy zatem skupić się na tych, które wykazują największą siłę, a HYPE jest bez wątpienia tym, który wykazał się największą siłą w tym ruchu.

W tezie inwestycyjnej opublikowanej w Oak Research nasz gość opowiedział się za ceną docelową około 50 dolarów za HYPE.

Wciąż zbyt duża centralizacja

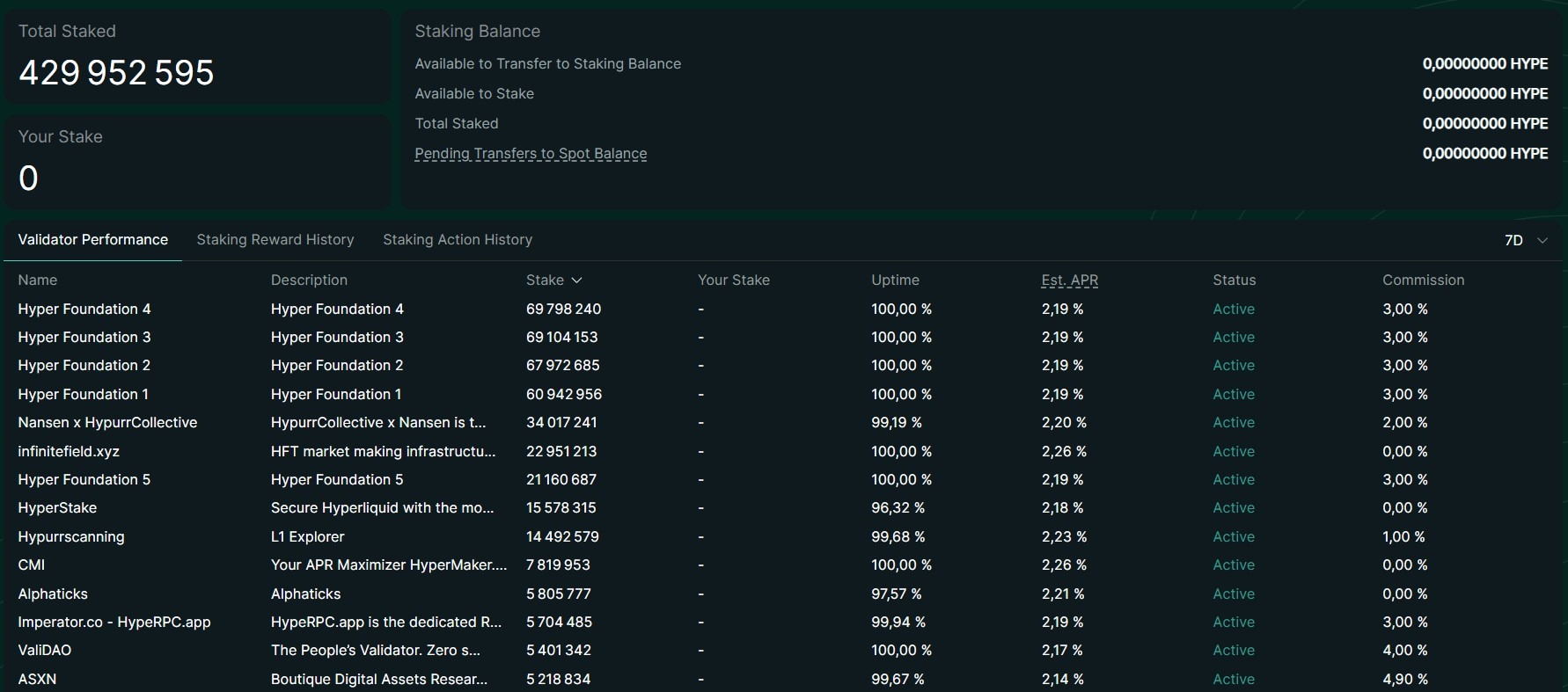

Mimo że zespoły Hyperliquid otworzyły staking dla innych walidatorów, sieć pozostaje nadal bardzo scentralizowana. Z 429,95 mln tokenów zdeponowanych w stakingu, 4 początkowych walidatorów fundacji reprezentuje 62,3%. Jeśli dodać piąty portfel, liczba ta wzrasta do 67,21%:

Nie chodzi tu o katastrofizm, a sytuacja ta dotyczy wielu projektów Web3, jednak należy mieć na uwadze co najmniej dwie możliwości:

- Fundacja ma niemal całkowitą kontrolę nad zarządzaniem projektem;

- Awaria lub włamanie do walidatorów może mieć katastrofalne skutki dla ekosystemu Hyperliquid.

Można jednak nieco złagodzić ten obraz sytuacji, ponieważ każdy może przekazać swoje tokeny walidatorowi Hyper Foundation. Osoby posiadające tokeny HYPE mogą więc swobodnie przenosić je do innych walidatorów, jeśli chcą.

Lilian Aliaga dodaje również, że zgodnie z tą samą logiką fundacja również przekazała część swoich tokenów HYPE innym walidatorom:

W rzeczywistości całkowita podaż HYPE w obiegu wynosi obecnie 334 miliony HYPE. Z tej kwoty około 117,9 miliona HYPE (niezablokowanych) jest przeznaczone do stakingu, co stanowi 35% podaży. Pięciu walidatorów fundacji rozpoczęło działalność z 60,2 mln HYPE: niektóre z nich są obecnie niższe, ponieważ fundacja przekazuje tokeny innym walidatorom w celu poprawy decentralizacji.

Nasz gość również wskazuje na pewną centralizację, ale łagodzi to, podkreślając potrzebę skalowalności protokołu; uzasadnienie to nie jest obce słynnemu trylematowi blockchainów:

Walidatorzy są stopniowo wdrażani, ale 27 walidatorów to niewiele. Jednak jest to liczba niezbędna do obsługi tak wydajnego protokołu i niestety nie ma innego wyboru.

Ryzyko włamań lub błędów

Niedawno mieliśmy przykład konkurencyjnego GMX – żadna aplikacja kryptograficzna nie jest odporna na mniej lub bardziej poważne włamania. W takich przypadkach zwrot utraconych środków nastąpi według uznania zespołu projektowego i w miarę jego możliwości.

Chociaż Hyperliquid wielokrotnie udowodnił swoje poważne podejście do społeczności, ryzyko nie jest całkowicie wykluczone, zwłaszcza biorąc pod uwagę młodość protokołu, dlatego zalecamy aktywnym inwestorom, aby nie wkładali wszystkich jajek do jednego koszyka.

W okresie dużej zmienności może również wystąpić bardziej podstępne ryzyko, które nie jest zresztą charakterystyczne wyłącznie dla Hyperliquid. Ewentualny brak płynności mógłby faktycznie doprowadzić do powstania pozycji teoretycznie możliwych do likwidacji, ponieważ są one niedostatecznie zabezpieczone, ale nie mogą zostać wchłonięte przez rynek. Spowodowałoby to straty dla protokołu.

Przypomina to zresztą incydent z memecoinem JELLY z marca tego roku, który wówczas szczegółowo opisaliśmy. Krótko mówiąc, trader zdołał manipulować kursem wspomnianego tokena, generując zyski z jednej strony, a z drugiej strony przenosząc swoje straty na Hyperliquid.

Zarząd protokołu podjął wówczas decyzję o manipulowaniu wyceną tokena, a następnie o jego wycofaniu z obrotu, co bezpośrednio nawiązuje do potencjalnych problemów związanych z centralizacją, o których wspomnieliśmy wcześniej.

Aby zrekompensować takie straty, przewidziano między innymi vault Hyperliquidity Provider (HLP). Przy obecnej rocznej stopie zwrotu wynoszącej 6% należy pamiętać, że mogą również wystąpić straty.

Wnioski dotyczące ryzyka związanego z Hyperliquid

Jak widać, omówiliśmy tylko kilka ogólnych rodzajów ryzyka, które występują również w wielu innych protokołach. Inną kwestią, którą moglibyśmy poruszyć w tym kontekście, jest kopiowanie transakcji za pomocą funkcji Vault. W tym przypadku niebezpieczeństwo wynika raczej z potencjalnych słabych wyników tradera, któremu zdecydujesz się zaufać, niż z samego protokołu.

Krótko mówiąc, celem tego artykułu nie jest bezpodstawna krytyka Hyperliquid, który pozostaje protokołem szczególnie interesującym pod wieloma względami, ale zachęcenie Cię do spojrzenia z dystansu na jego popularność.

Z roku na rok rynek nieustannie przypomina nam, że nawet najpopularniejsze projekty mogą w jakiś sposób zakończyć się niepowodzeniem. Nie jest to wprawdzie niezmienna zasada, ale mimo wszystko warto o tym pamiętać w fazach euforii, zwłaszcza w tak dynamicznie zmieniającym się ekosystemie, jakim są kryptowaluty.