La llegada con fuerza de las stablecoins a las finanzas tradicionales está cambiando las reglas del juego en un sector de los pagos hasta ahora dominado por unos pocos gigantes. Una situación que podría trastocar los planes de Visa y Mastercard.

Los gigantes Visa y Mastercard se enfrentan al auge de las stablecoins

Este año 2025 podría pasar a los anales del sector de las criptomonedas como el año del verdadero despegue de las stablecoins fuera de su ecosistema. Una dinámica cuyo principal motor no es otro que la reciente adopción del marco regulatorio GENIUS Act en el territorio de los Estados Unidos.

Al mismo tiempo, el gigante del sector Circle, emisor de la stablecoin USDC, realizó una salida a bolsa muy popular entre los inversores el pasado mes de junio. Prueba de ello es la curva alcista de su acción CRCL, que ha subido más del 100 %, con una capitalización estimada en 40 000 millones de dólares.

Un contexto favorable para el auge de un mercado de stablecoins que algunos analistas ya estiman en más de 2 billones de dólares, lo que claramente no beneficia a los gigantes de los pagos como Visa y Mastercard. Y con razón, ya que estas dos empresas gestionan actualmente más del 70 % de las compras realizadas en el territorio de los Estados Unidos.

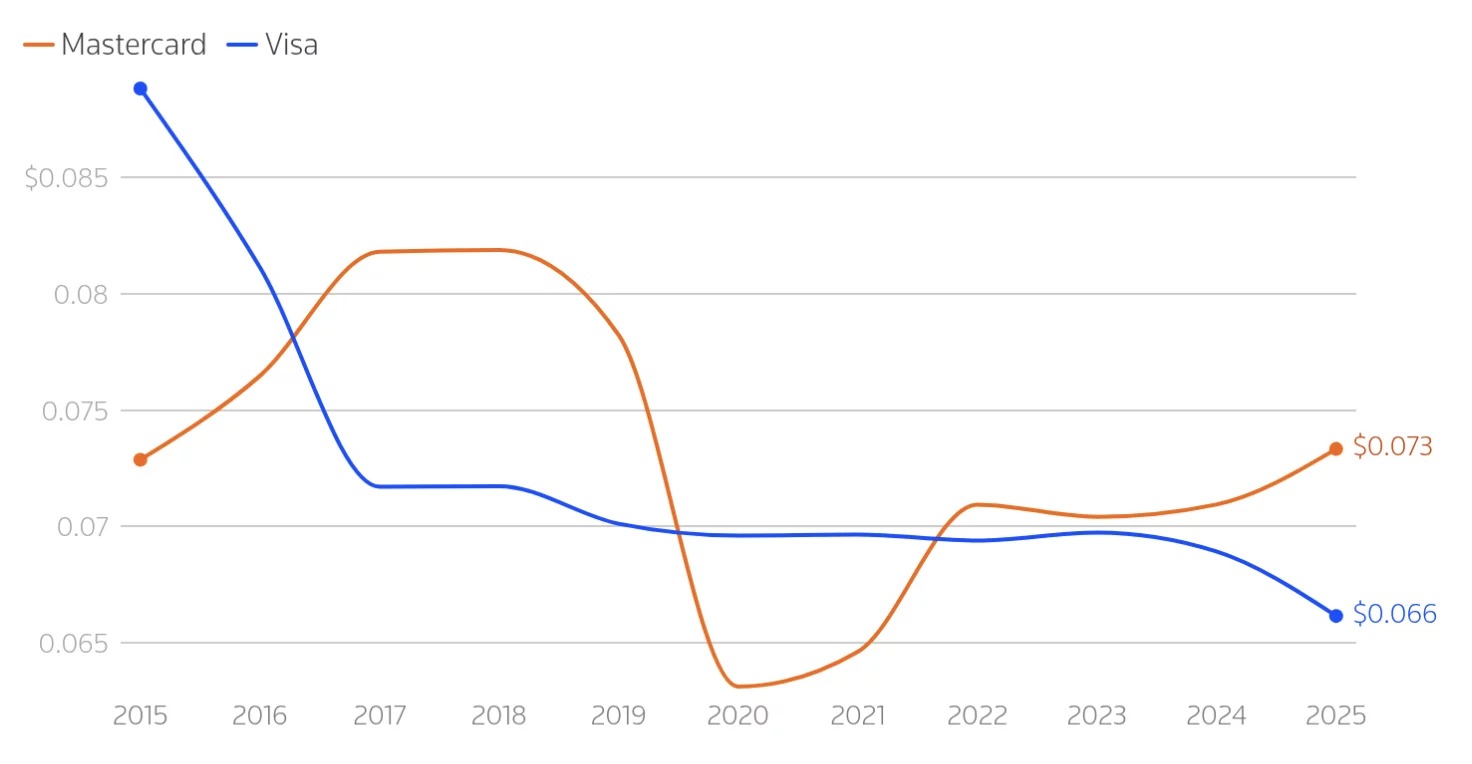

En la reciente publicación de sus resultados trimestrales, los directivos de estas dos empresas no han dejado de minimizar la amenaza que supone la actual explosión de estas monedas digitales indexadas al dólar estadounidense. Además, sus resultados siguen siendo positivos, con un beneficio neto del 8 % para Visa (5300 millones de dólares) y del 18 % para Mastercard (3700 millones de dólares), pero eso no impide que los observadores hablen de un debilitamiento sin precedentes de su modelo económico.

Un sector de pagos en plena transformación

¿Está en peligro el dominio de los gigantes actuales del sector de los pagos? Así lo parece indicar la evolución del sector, tras la aceleración sin precedentes de la adopción de las stablecoins por parte de las entidades bancarias y los minoristas desde la entrada en vigor del marco GENIUS Act.

De hecho, esta histórica apertura normativa permite ahora contemplar pagos que prescinden de intermediarios tradicionales e imprescindibles, como Visa y Mastercard. El riesgo evidente es una aceleración de la caída ya iniciada del importe de las comisiones que cobran por cada transacción, reduciendo al mismo tiempo su rentabilidad tradicional.

Una situación ya ampliamente anticipada por Visa y Mastercard desde hace varios años, con la integración estratégica y progresiva de procedimientos de pago que implican criptomonedas u opciones como las stablecoins, pero también una diversificación de sus actividades en el ámbito del asesoramiento y otros servicios auxiliares.

Al mismo tiempo, el vicepresidente ejecutivo y responsable de política global de Mastercard, Jesse McWaters, intenta minimizar el cambio en curso explicando que «las stablecoins deben integrarse en sistemas en los que la gente confíe, que protejan a los usuarios, resuelvan los litigios y funcionen de forma transparente más allá de las fronteras y las plataformas». »

O cómo intentar posicionarse como intermediario en un mercado que no lo necesita.