L’offerta di Bitcoin a lungo termine è aumentata significativamente dopo l’implosione di Terra, suggerendo che gli acquirenti hanno visto il valore durante il crollo e da allora.

Il crollo di Terra, che ha visto evaporare 60 miliardi di dollari di valore, è già passato alla storia come un momento fondamentale nella storia delle criptovalute.

Il cofondatore di TerraForm Labs, Do Kwon, sostiene che il problema sia dovuto a debolezze nel design del protocollo della stablecoin UST. Tuttavia, altri hanno apertamente definito il progetto come una truffa fin dall’inizio.

L’evento ha innescato un esodo di capitali, facendo crollare i prezzi su tutta la linea, da cui il mercato non si è ancora ripreso.

Tuttavia, le metriche sulla catena mostrano un interessante cambiamento nelle dinamiche dei possessori di Bitcoin a lungo termine a seguito del crollo.

L’offerta di Bitcoin detenuta dai possessori a lungo termine è aumentata

Alla fine di marzo, il Bitcoin era quotato a 47.000 dollari e continuava a correre nonostante i primi avvertimenti di un’impennata inflazionistica e di un’ulteriore escalation dei problemi nell’Europa orientale.

A maggio, il BTC ha aperto il mese a 40.000 dollari. Ma il 7 maggio l’UST ha iniziato a perdere il suo prezzo di ancoraggio al dollaro. Il 13 maggio, la chiusura giornaliera degli UST è stata di 0,13 dollari, con un calo fino a 0,06 dollari nel corso della giornata.

Mentre la crisi si stava sviluppando, l’effetto a catena ha visto il BTC sprofondare a 30.000 dollari entro l’11 maggio. A metà giugno, il prezzo era sceso del 62% dalla fine di marzo a 18.000 dollari.

Fonte: Glassnode.com

Il grafico sottostante mostra l’offerta totale detenuta dai detentori a lungo termine (LTH) – Glassnode definisce gli LTH come individui con una posizione detenuta da più di sei mesi. Il grafico evidenzia un graduale calo degli LTH all’inizio di maggio, quando si è diffusa la notizia del de-peg degli UST.

Questa tendenza ha toccato il fondo a fine luglio, portando a un continuo decollo di 45 gradi dei LTH. Una ragione significativa di questo andamento è legata all’attività di acquisto dei primi giorni di aprile e maggio (sei mesi fa), che da allora è maturata nella classificazione dei LTH.

Fonte: Glassnode.com

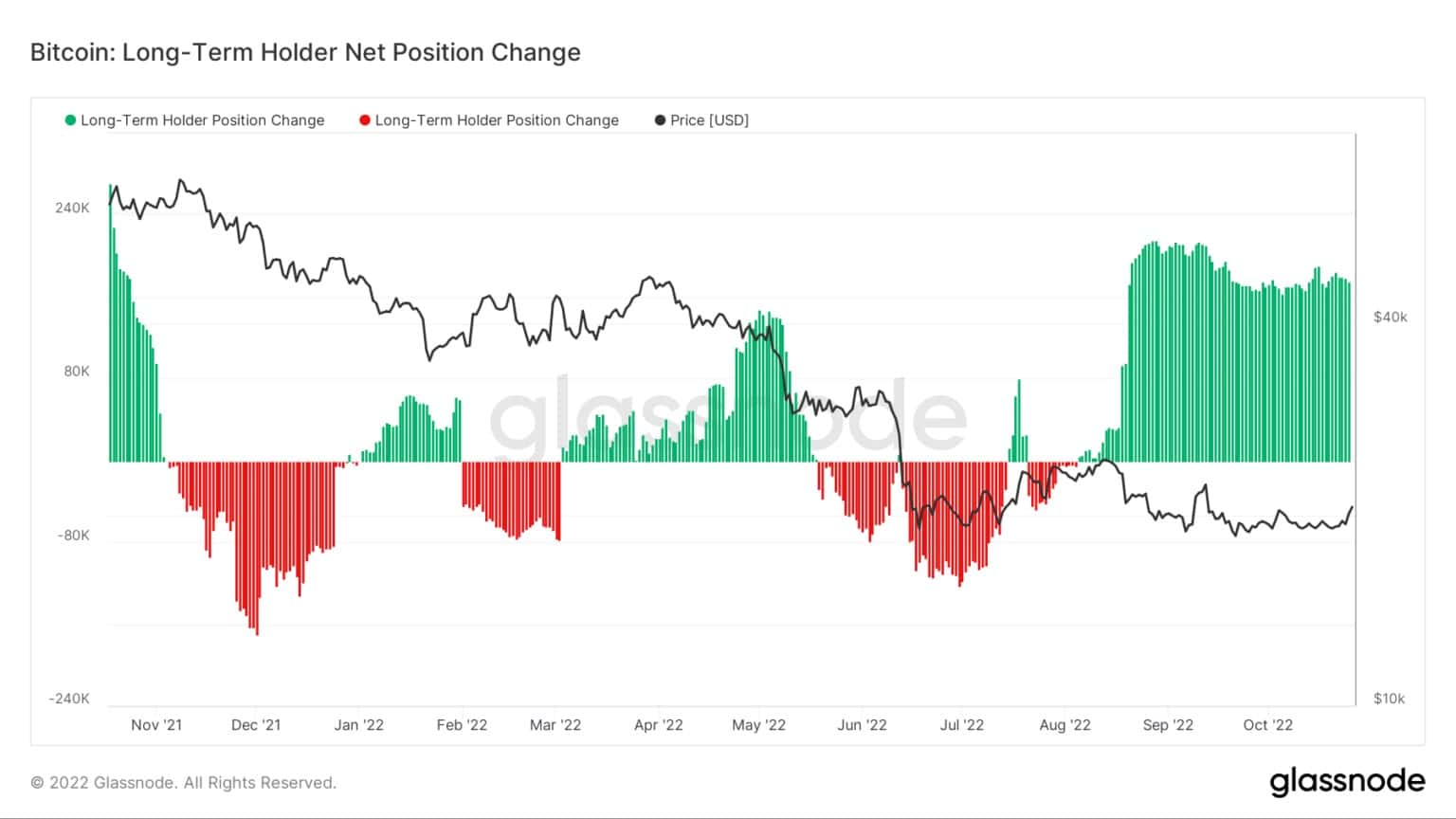

La variazione della posizione netta

Il Bitcoin: Long-Term Holder Net Position Change si riferisce alla distribuzione di token da parte dei LTH, indicati in verde come accumulatori netti o in rosso come distributori netti che hanno chiuso le posizioni.

Con il peggioramento del panorama macro nella seconda metà dell’anno, i LTH hanno iniziato a vendere le loro posizioni. Da settembre, tuttavia, la tendenza si è invertita: i LTH vedono valore a questi prezzi e accumulano di conseguenza.

Fonte: Glassnode.com

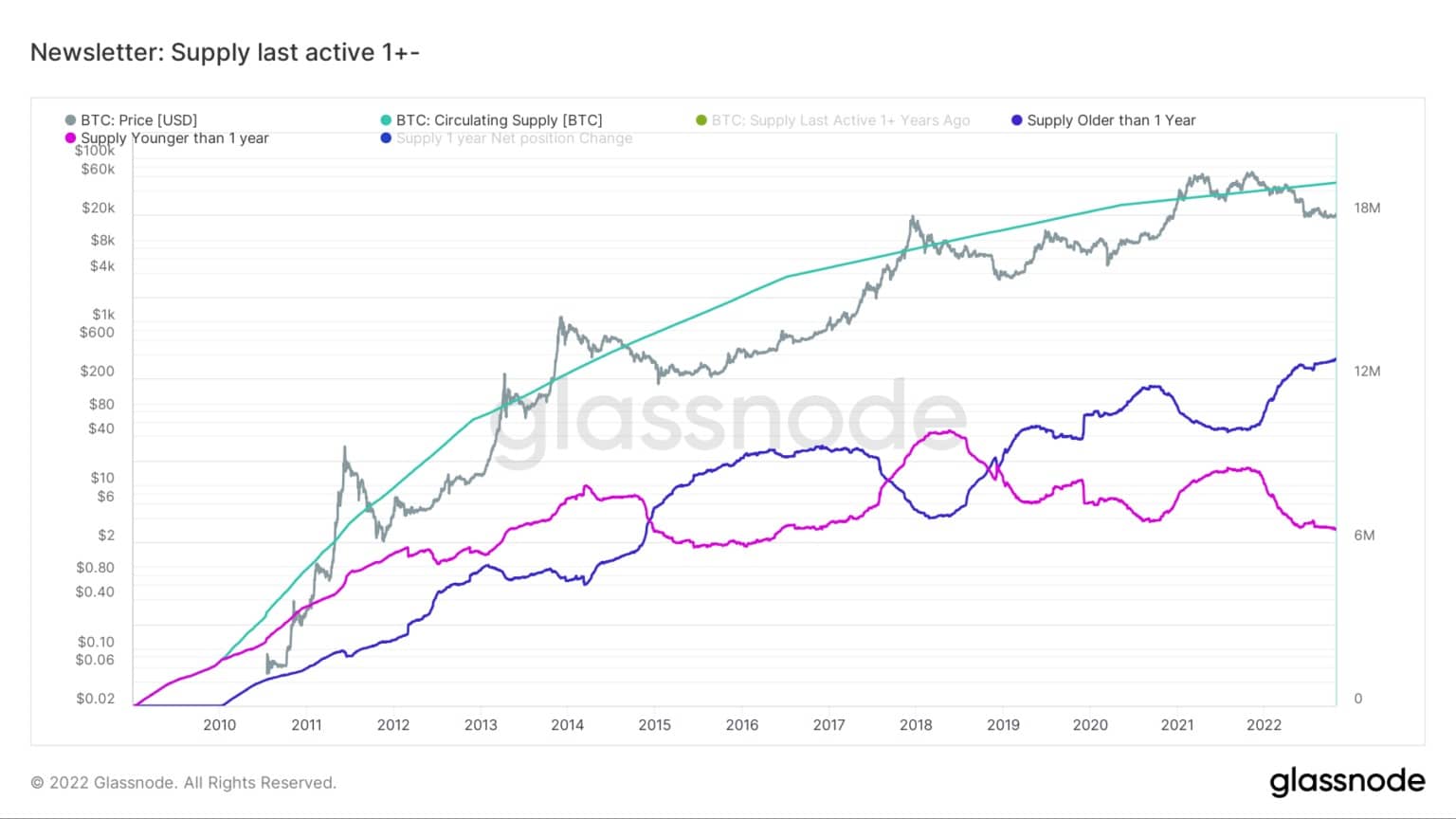

Titolari a breve termine e a lungo termine

Il grafico sottostante modifica la definizione di LTH in quella di detentori di titoli da più di un anno, mentre i detentori a breve termine (STH) si riferiscono a titoli detenuti da meno di un anno.

Si è notato che i picchi di prezzo del BTC hanno coinciso con un livellamento o un calo significativo dell’offerta di STH. Le eccezioni a questo fenomeno si sono verificate nel periodo precedente al picco di prezzo di 900 dollari del dicembre 2013 e in quello successivo. In questi casi, non è stato possibile individuare alcuno schema per i PF.

Allo stesso modo, a partire da quel periodo anomalo, le pause del mercato sono state accompagnate da un aumento dell’offerta di LTH, in quanto gli LTH hanno accumulato token.

Oggi, gli LTH stanno aumentando, mentre gli STH stanno diminuendo rapidamente. Ciò ha creato un modello drammaticamente divergente mai visto prima a questo livello.

Fonte: Glassnode.com