尽管1月30日出现明显下跌,但黄金和白银价格已突破象征性关口,在短短数月内呈现爆发式上涨,交易量也创下历史新高。抛开货币因素不谈,当前的市场动态更像是在全球过剩储蓄被吸收的背景下,由资金流主导的市场。这是一个强劲但不稳定的驱动力。贵金属价格的上涨是否即将结束?

黄金涨势加速,白银涨幅更甚

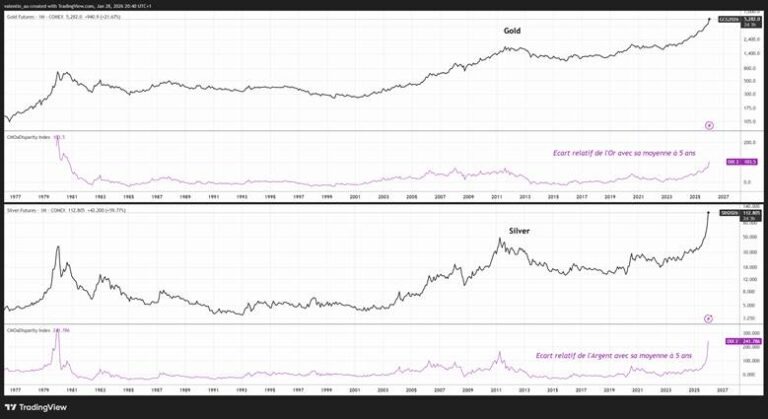

过去数月,黄金和白银价格呈现迅猛上涨态势。近年来持续的涨势明显加速,金价已突破每盎司5000美元大关,银价则突破每盎司100美元。

继2025年上涨逾60%后,截至1月30日,金价今年以来已上涨超过15%。白银在2025年曾暴涨逾140%,而自1月1日以来涨幅约为40%。

这种加速趋势也体现在价格上涨的速度上。黄金从2000美元涨至3000美元用了近1700天。而达到4000美元仅用了207天,随后仅用111天便突破了5000美元大关。

每上涨1000美元所需时间的缩短,表明市场格局已发生转变,这已超越了单纯关于金属内在价值的争论。

在线性图表上,这些贵金属的上涨轨迹自然呈现抛物线形态。最有价值的信息体现在对数图表中,过去数月间其斜率已显著陡峭,白银尤为明显。

图 – 黄金与白银的相对价差及其各自的五年移动平均线已超过2011年的峰值,但仍低于1980年的峰值(来源:TradingView)

从历史上看, 这种特征兼具剧烈加速与长期均值(图表中为5年均值)出现异常巨大偏差的走势,通常是投机活动白热化的典型表现,即便其背后的基本面确实存在,正如2023年可可市场或2010年代初黄金与白银市场的状况一样。

受诱人叙事驱动的投机资金推动市场

人们很容易将此次暴涨归因于对美国资产的信心丧失、美元地位的动摇,或是美联储(Fed)独立性被认为受到侵蚀。这些因素确实存在,并构成了一个连贯的叙事框架,但仅凭它们无法解释近几个月来观察到的极端价格波动。

市场数据证实,这更应归因于“资金流”而非“基本面”。2025年,黄金交易所交易基金(ETF)的资金流入创下历史新高。最近,芝加哥商品交易所集团(CME Group)宣布,1月26日其贵金属交易平台成交合约数达到3,338,528手,创下历史最高纪录。

其运作机制很简单:市场动能越强、突破的象征性关口越多,就越能吸引资金流入,进而进一步强化动能。这种自我强化循环可能持续时间比预期更长,直到支撑该循环的市场叙事开始动摇——通常甚至在基本面发生变化之前。

黄金和白银作为过剩储蓄的“蓄水池”

除了投机因素外,还有一种往往被低估的更结构性的因素:吸收全球过剩储蓄。

多年来,以“损邻利己”为特征的政策通过吸引资本流入,人为地维持美元强势,从而阻碍了汇率在调整贸易失衡方面发挥其应有的作用。在此背景下,尽管美国贸易逆差持续存在,美元长期走强却已成为常态。

如果这些赤字不再能自动通过美元资产的资金流入来抵消,那么汇率调整将重新成为主导机制,这将自动对美元构成压力。

在一个仍由重商主义增长模式主导的世界里,过剩的储蓄必须被循环利用。然而,目前尚无储备替代品具备足够深度,能够长期吸收这部分过剩资金。与此同时,美国政府对无偿吸收这些储蓄的容忍度正日益降低。结果是:部分过剩储蓄可能会转向黄金和白银,这两种资产正成为默认的中性储备资产。

可能打破上涨势头的因素

基本面基础稳固。但随着价格上涨,经济主体正在调整策略。

《金融时报》近期指出,随着价格升至每盎司112美元左右,白银目前已占光伏组件总成本的26%。面对这一上涨,制造商正加速推行“节流”和替代策略,特别是通过采用铜触点技术。因此,工业需求变得更加弹性。

在由资金流主导的市场中,涨势的终结也可能源于市场预期的简单转变。地缘政治局势的缓和——例如特朗普与习近平达成贸易协议,或乌克兰问题取得外交进展——就足以动摇当前的主流市场叙事。同样,货币政策上的冲击,或仅仅是对美联储政策路径的重新评估,都可能引发一波协调一致的获利了结浪潮。

在此背景下,白宫于1月30日(周五)宣布提名凯文·沃什出任美联储主席,这一消息可能削弱了美联储政策过于宽松的论调。沃什近期虽以支持现行政策且立场温和的言论赢得了美国总统的青睐,但其过往履历显示他更倾向于支持紧缩政策,并对通胀风险保持高度警惕。

在2008年金融危机期间,时任美联储理事的沃什在贝尔斯登倒闭后曾对延长货币宽松政策持保留态度,随后在雷曼兄弟倒闭后的秋季,即便经济已陷入通缩环境,他仍继续强调通胀风险。近期被视为宽松的基调与过去紧缩的政策风格之间的这种反差,足以动摇本已持仓过重的市场,从而削弱推动市场走势的边际动力。

最后,技术因素也至关重要。黄金ETF持仓的稳定甚至出现净赎回,可能动摇近期买家的信心。创纪录的交易量叠加高波动性,也增加了去杠杆化(即被迫减持头寸)的风险。

在此背景下,芝加哥商品交易所(CME)清算所若决定提高黄金和白银期货合约的保证金要求(这是市场紧张时期的常见做法),可能会成为市场回归常态的催化剂。

黄金和白银的隐含波动率(来源:TradingView)

结论

黄金和白银的看涨论点不仅基于地缘政治或对货币体系的怀疑。它主要源于自我维持的投机活动,以及全球过剩储蓄向“中性”储备资产的重新配置。只要资金流向保持买入态势,这一势头就可能持续。

转折点很可能源于一个简单因素:ETF资金流向的逆转、美元及实际利率的回落、衍生品保证金要求的收紧,或是动摇市场叙事的政经冲击。若出现这些信号,市场回归常态可能很快,正如此前的上涨行情一样迅猛。