尽管 Strategy 此前已公布规则以规范其发行股票用于资助比特币(BTC)投资的流程,但该公司近日又做出新调整。以下是此次变动的具体内容。

Strategy 再次修改股票发行政策

8 月 1 日,我们回顾了 Strategy 关于通过发行新股为比特币(BTC)投资提供资金的新政策。

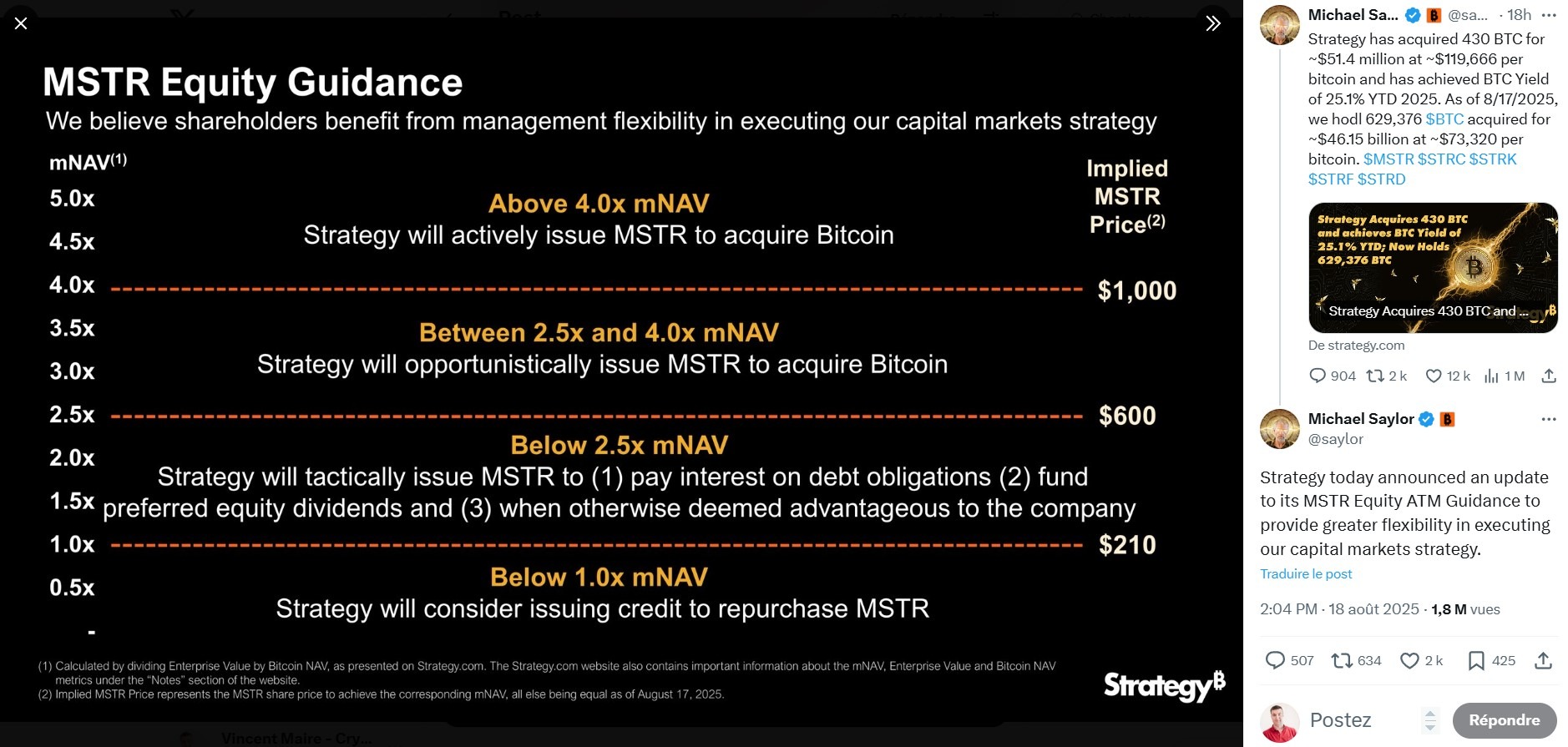

我们详细探讨了 mNAV 等概念,该概念将公司的比特币资产与股价挂钩。关键点在于,当该指标低于2.5倍时,Strategy不得发行新股,除非用于支付债务利息或优先股股息。

这一细微之处已令人费解,但Strategy创始人迈克尔·萨勒尔(Michael Saylor)发布了近期规则更新,以相对微妙的方式打破了此前承诺:

因此,我们可以在这一公告中看到两项新内容:一是当mNAV低于1x时可以发行债务,但更重要的是,关于当mNAV低于2.5x时发行新股的条款中新增了“当公司认为有利时”的表述。

由于该模式仅涉及少量新债务发行,因此看似可行。由于mNAV的计算模型,当比特币价格下跌速度快于MSTR股价时,mNAV可能上升;反之,当MSTR股价下跌速度快于比特币价格时,mNAV可能下降。因此,Strategy正在玩一场微妙的游戏,试图最大化其比特币资产相对于市值的相对价值。

然而,该模型最具争议的点在于,MSTR股票因此面临几乎永久性的通胀风险。自8月1日我们的文章发布以来,例如已发行了203股新股,通胀率达0.076%。自年初以来,同一数量的股票已增长16.8%。

截至目前,Strategy持有722.8亿美元的比特币,市值为1031.7亿美元。而该公司目前的核心价值主张几乎完全在于建立尽可能大的比特币储备,因此购买MSTR股票在某种程度上相当于以比实际市场价格高出42.72%的价格购买比特币。

此外,当一家公司大幅稀释股份时,其股价的上涨潜力将受到相应影响。

综合考虑上述因素,在熊市环境下,评估这一策略的可持续性将颇具意义。