美国逮捕尼古拉斯·马杜罗颠覆了委内瑞拉的政治格局,但其对石油市场的实际影响仍不确定。尽管预期已十分明显,但产量、出口、库存和投资者立场表明,立即出现供应冲击的风险有限。

政治动荡下的运营连续性

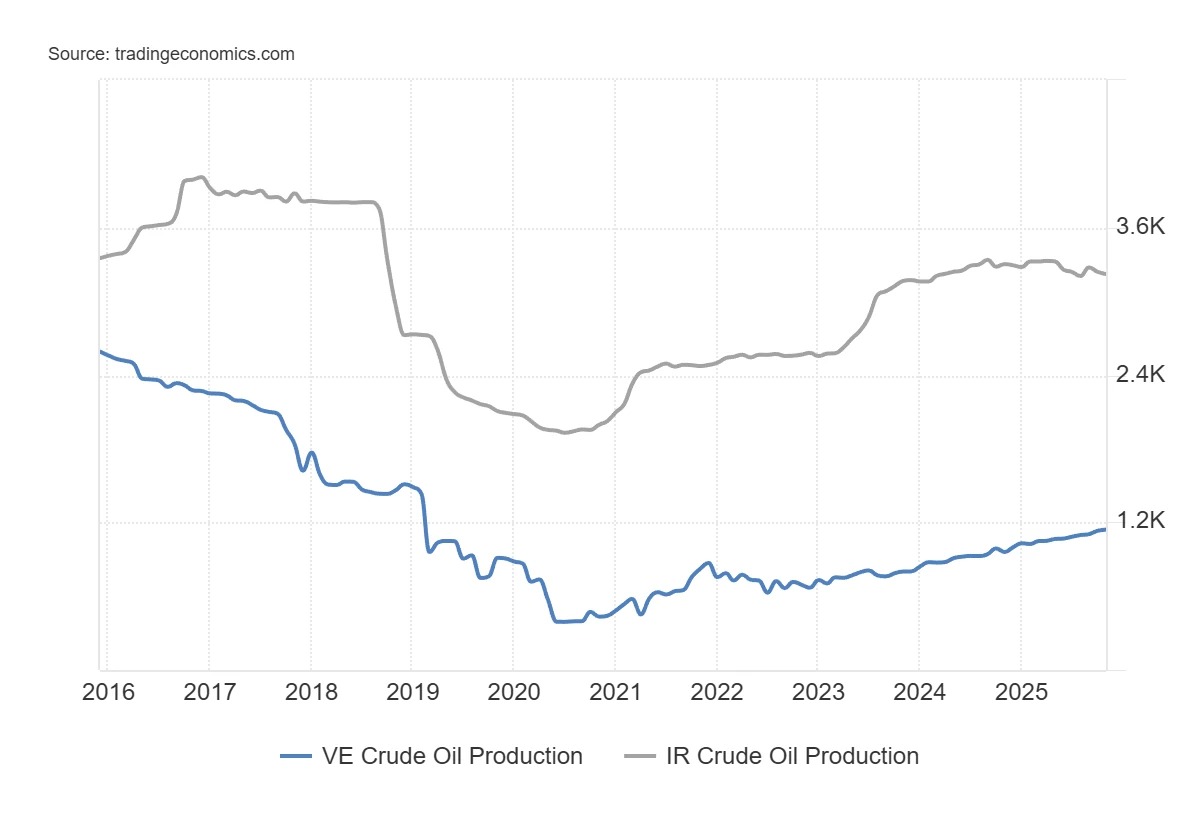

目前可获得的数据表明,委内瑞拉的石油供应保持稳定。该国日产量在75万至80万桶之间波动,而2000年代初曾超过300万桶。

出口量与该水平保持一致,国内消费仅占很小一部分。在紧张局势升级期间,陆上库存未出现明显波动。自政治动荡开始以来,净盈余估计为每天10万桶,以目前的储存能力,可以吸收几周甚至几个月的量。

只要还有这些储存能力,就没有迫使油井关闭的直接技术限制。因此,短期内石油供应的中断并非源于经济决策,而是运营冲击:破坏活动、终端封锁、罢工或物流中断。在没有此类事件发生的情况下,石油供应将持续进行。

在全球供应充足的市场中,委内瑞拉的影响力已趋于边缘化

还必须将委内瑞拉置于全球背景下考虑。该国产量占全球总产量不到1%,已无力单独引发供应冲击。其影响力远不及伊朗等国家,伊朗控制着全球约3%的产量,并在某些敏感地区占据25%的海上石油贸易份额。

这种解读与投资者当前对石油的定位相一致。CFTC的数据表明,系统性管理人和追随型基金目前持有的空头头寸特别高。管理资金持有的净空头头寸比例已达到2000年代末以来罕见的水平。换言之,负面情景的大部分内容已体现在投资组合中。

与此相对应的是,商业套期保值者(直接接触实物流的参与者,如生产商)已逐步减少其卖空头寸,并接近历史上与油价低点相关的区域。当市场预期供应过剩但迟迟未能实现时,通常会出现投机者大量做空与对冲者更积极的这种分歧。这种定位并不预示着立即的逆转,但表明看跌共识更多是基于预期,而不是实际观察到的流动恶化。

这种格局解释了为何尽管潜力巨大,油价仍可能保持平稳。当前全球石油市场库存总体充足,供应动态远不止委内瑞拉一国。最近几周,全球陆上库存甚至受到追捧,中国库存增加,而欧佩克方面则出现库存减少。

供应恢复预期与委内瑞拉原油的结构性限制

短期来看,委内瑞拉当前的政治局势甚至可能助长市场对供应过剩的预期。制裁放松或库存释放的前景,加剧了市场对未来原油供应激增的担忧。一些分析师提到可能有数千万桶石油可供调动。然而,这种推断更多是基于政治假设,而不是工业能力。

事实上,委内瑞拉的大部分石油都是超重原油,其比重、硫含量和金属浓度都高于世界其他地区的原油。这种原油必须使用稀释剂(主要是凝析油)才能生产和出口,而稀释剂需要进口。目前尚无明确迹象表明这些进口将出现显著回升。换言之,如果没有稀释剂,委内瑞拉的产量将维持在现有水平。

从长期来看,数据同样令人保持谨慎。自 2010 年以来,委内瑞拉的年产量增幅从未超过 42 万桶/天,而某些阶段的产量下降幅度则达到近 80 万桶/天。要实现每年50万桶以上的可持续增长,需要彻底改变发展轨迹。

这种突破需要巨额投资。勘探和生产方面的投资估计超过1100亿美元,此外还需要约500亿美元用于港口、预炼油厂和运输基础设施建设。然而,在油价低于60美元/桶的情况下,经济激励作用微弱,尤其是在政治环境不稳定的情况下。如果这些投资迟迟未能到位,人们对供应快速恢复的期望可能会下调。

沉重的结构性制约和非常有限的机会

这些限制因素在行业企业的分析中也有体现。委内瑞拉存在诸多阻碍因素:征用历史、法律不确定性、腐败、繁琐的官僚体制以及基础设施老化。储量本身大多为重质原油,这进一步增加了项目的成本和复杂性。在这种情况下,除非该国机构发生根本性变革且油价上涨,否则外国资本大规模涌入的可能性仍然很小。

不过,一些企业仍具有特定的风险敞口。雪佛龙(CVX)已经进入该国市场,可能受益于美国当局颁发的特定商业许可证。法美合资的斯伦贝谢(SLB)在维护或修复现有设施方面具有天然优势,且无需投入大量长期资本。

康菲石油(COP)的情况则有所不同。2007年其资产被征用,这使其在过渡时期获得了独特的法律杠杆。寻求恢复国际信誉的政府可能会解决一些具有象征意义的纠纷,以向投资者发出信号。在这种情况下,问题并不在于快速提高产量,而在于承认历史责任。

总而言之,马杜罗的被捕深刻改变了委内瑞拉的政治格局,但其对石油行业的影响将取决于目前尚不明确的具体因素:产量的持续性、稀释剂的供应、基础设施的安全性,以及在可信环境中吸引资本的能力。由于市场已预期供应将恢复,真正的风险并非产量出现惊喜,而是预期增产迟迟未能实现。