Массовое появление стейблкоинов в традиционной финансовой сфере перемешивает карты в секторе платежей, который до сих пор был под контролем нескольких гигантов. Эта ситуация может помешать планам Visa и Mastercard.

Гиганты Visa и Mastercard сталкиваются с ростом популярности стейблкоинов

2025 год может войти в историю криптовалютного сектора как год настоящего взлета стейблкоинов за пределами их экосистемы. Главным двигателем этой динамики является не что иное, как недавнее принятие в США нормативно-правового акта GENIUS Act.

В то же время гигант отрасли Circle, эмитент стейблкоина USDC, в июне этого года провел очень популярный среди инвесторов выход на биржу. Об этом свидетельствует рост акций CRCL более чем на 100 % при рыночной капитализации в 40 миллиардов долларов.

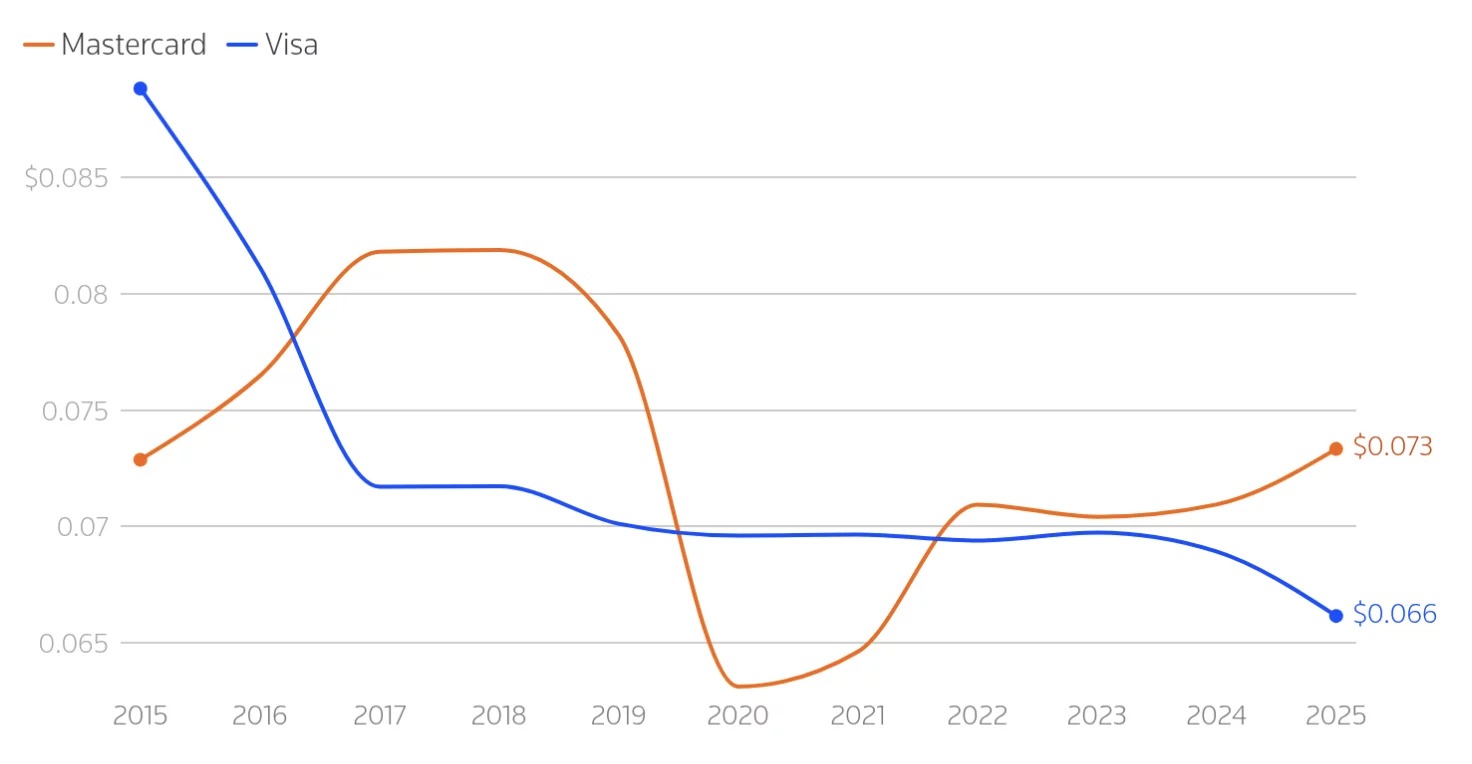

Благоприятные условия для роста рынка стейблкоинов, который, по оценкам некоторых аналитиков, уже превышает 2 триллиона долларов, явно не на руку таким гигантам платежных систем, как Visa и Mastercard. И это неудивительно, ведь эти две компании в настоящее время обрабатывают более 70 % покупок, совершаемых на территории США.

При недавней публикации квартальных результатов руководители этих двух компаний, по-видимому, не преминули преуменьшить угрозу, которую представляет собой нынешний бум цифровых валют, привязанных к доллару США. Кроме того, их результаты остаются положительными: чистая прибыль Visa составила 8 % (5,3 млрд долларов), а Mastercard — 18 % (3,7 млрд долларов), но это не мешает наблюдателям говорить о беспрецедентном ослаблении их экономической модели.

Сектор платежей в состоянии перемен

Находится ли доминирование нынешних гигантов платежного сектора под угрозой? На это указывают изменения в секторе после беспрецедентного ускорения внедрения стейблкоинов банковскими структурами и розничными сетями с момента введения рамочного закона GENIUS Act.

Действительно, это историческое открытие в области регулирования теперь позволяет рассматривать возможность платежей, не требующих участия традиционных и незаменимых посредников, таких как Visa и Mastercard. Очевидный риск заключается в ускорении уже начавшегося снижения комиссий, взимаемых ими с каждой транзакции, что одновременно снизит их традиционную рентабельность.

Эта ситуация уже давно предвидела Visa и Mastercard, которые стратегически и постепенно интегрировали в свои системы платежные процедуры с использованием криптовалют или таких опций, как стейблкоины, а также диверсифицировали свою деятельность, включив в нее консультационные и другие вспомогательные услуги.

В то же время исполнительный вице-президент и глава отдела глобальной политики Mastercard Джесси МакУотерс пытается минимизировать текущее изменение, объясняя, что «стейблкоины должны быть интегрированы в системы, которым люди доверяют, которые защищают пользователей, разрешают споры и работают прозрачно, несмотря на границы и платформы». »

Или как попытаться позиционировать себя в качестве посредника на рынке, который в этом не нуждается.