")

Что нового для биткойн-казначейств? Модель казначейств в криптоактивах привлекает компании по всему миру. Однако начинают появляться несколько проблем: конкуренция, сокращение рынка, волатильность. Для их решения существуют определенные решения.

Биткойн-казначейства должны быстро развиваться

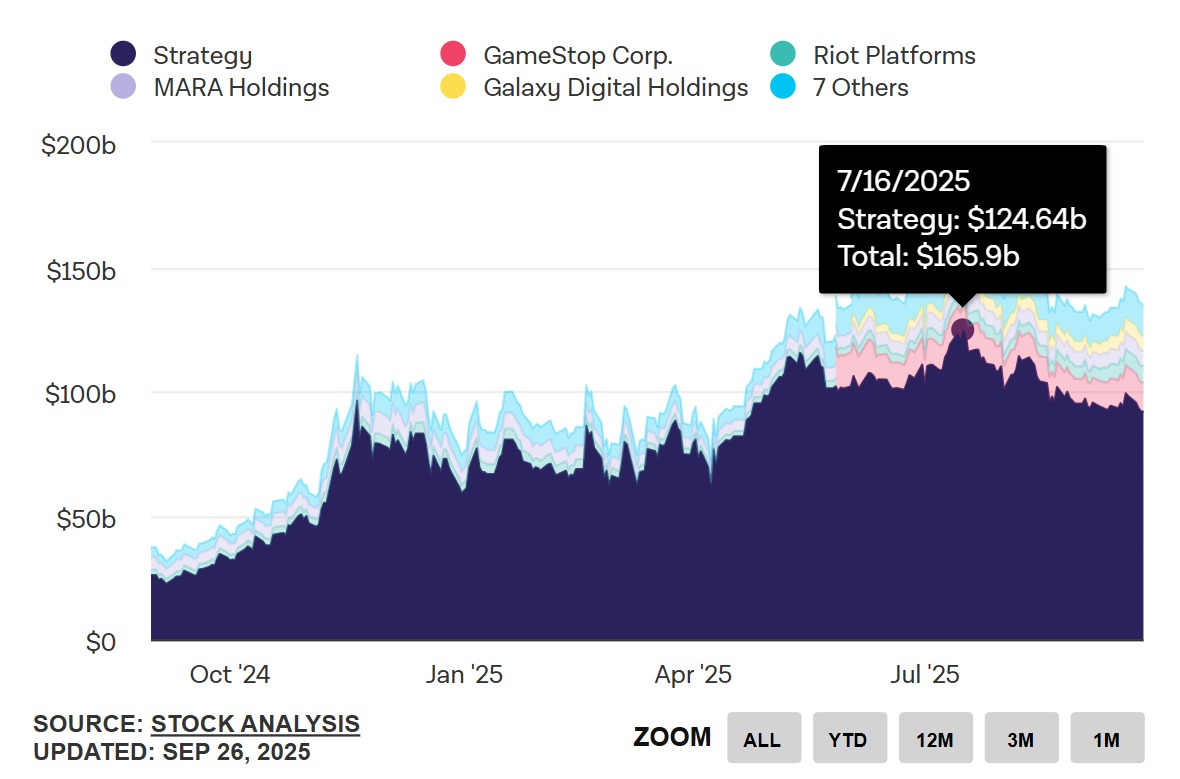

Пузырь раздувается, а затем лопается. Число крипто-казначейств резко возросло в последние недели, достигнув пика в третьем квартале 2025 года. В частности, 16 июля рыночная капитализация 12 крупнейших Bitcoin Treasury Companies достигла пика в 165 миллиардов долларов, из которых 124,6 миллиарда пришлось на Strategy. И это не хорошая новость!

Число компаний растет, но спрос снижается. Два фактора привлекали инвесторов к компаниям, занимающимся хранением биткойнов: отсутствие прямого доступа к биткойнам и нормативные ограничения.

Когда Strategy запускает свою модель в 2021 году, спотовых ETF на биткойны не существует. Кроме того, многие компании, банки и финансовые учреждения не имеют права напрямую инвестировать в биткойны.

Например, норвежский суверенный фонд имеет инвестиции в биткойны на сумму 1,25 миллиарда долларов. Но это не прямая покупка и даже не ETF! Вместо этого фонд владеет акциями Strategy и несколькими акциями Metaplanet.

Рынок Bitcoin Treasuries трещит по швам

Модель дает сбой. Если Strategy может рассчитывать на суверенные фонды для покупки своих акций, то другие Bitcoin Treasury Companies не могут. Для них их импульс сводится к мини-пузырю этого лета. У них нет долгосрочной перспективы, нет коммуникации, и они просто плывут по течению за Майклом Сэйлором.

К сожалению для них, пузырь лопается.

Это сокращение рынка проявляется двумя способами: рыночная чистая стоимость активов (mNAV) стремится к 1, а казначейские активы в криптоактивах вступают в фазу, называемую «игрок против игрока» (PvP), согласно отчету Coinbase.

Один из способов избежать падения mNAV ниже уровня равновесия — это «доходность» (yields). Это объясняет, почему самые новые криптоактивы выбирают криптовалюты, предлагающие доходность от стейкинга (staking yields).

Альтернатива: криптоактивы с доходностью от стейкинга

Криптовалюты со стейкингом? По мнению Эрика Бенуа, эксперта по технологиям и данным в Natixis, это неправильный расчет: «Ethereum и Solana, безусловно, позволяют генерировать доходность. Но чем больше используются эти блокчейны, тем более проблематичной становится стоимость их токенов».

В отличие от Bitcoin, на Ethereum и Solana основаны гигантские инфраструктуры. Если большие количества токенов будут заморожены в казначействах для повышения цены, это негативно повлияет на реальное использование этих блокчейнов.

Как Bitwise и его генеральный директор Том Ли, который стремится накопить 10 % от общего предложения Ethereum.

В конечном итоге, эти блокчейны имеют простой способ компенсировать этот недостаток денежного обращения: выпустить больше токенов. Это возможное решение для блокчейнов Solana и Ethereum, но оно будет иметь серьезные последствия для казн в SOL и ETH.

Действительно, выпуск токенов в конечном итоге размывает стоимость активов в резерве и механически снижает mNAV. Усилия, предпринятые для получения высокого mNAV путем выбора криптовалют со staking yields, сведутся к нулю, и все придется начинать сначала.

Другое решение: заставить Bitcoin работать

А что, если Bitcoin будет работать? Если компании обращаются к Solana и Ethereum, то в первую очередь для того, чтобы получить доход. Они хорошо осознают недостатки этих блокчейнов и мощь биткойна с его жестким ограничением в 21 миллион единиц, который является краеугольным камнем цифрового золота.

Проблема в том, что даже для Майкла Сэйлора биткойн «непригоден для использования». Генеральный директор Strategy спит на матрасе стоимостью 69,8 миллиарда долларов, из которого он не может извлечь никакой выгоды — по крайней мере, пока. Он вынужден систематически продавать акции класса A, чтобы финансировать себя и покупать биткойны, поскольку не может выплачивать купоны по облигациям.

Идеальным решением было бы получение дохода от биткойна. Как говорит Эрик Бенуа из Natixis: «Мы хотели бы, чтобы крупнейшие игроки отошли от ортодоксии и перешли к более динамичному управлению». Монетизировать неиспользуемые биткоины, например, с помощью займов или опционов.

Другая модель монетизации: Melanion Capital и BTOC

Модель управления денежными средствами для частных компаний? В Melanion Capital также набирает популярность идея получения дохода с помощью неиспользуемых биткойнов. В интервью TCN генеральный директор Melanion Джад Комаир рассказал нам о своем решении по развитию следующего поколения Bitcoin Treasury Companies.

Melanion — пионер в области финансового инжиниринга, связанного с биткойнами и криптовалютами. Основанная в 2013 году в Париже, она стала первой компанией, которая продала ETF Bitcoin, регулируемый во Франции Управлением по финансовым рынкам, надзорным органом биржи.

Сегодня Melanion Capital разработала модель, позволяющую частным компаниям создавать прибыльную казну Bitcoin под названием Bitcoin Treasury Operating Company (BTOC).

«Наша модель основана на двух принципах. Во-первых, это прямое накопление биткойнов в кассе, самого редкого и доходного актива нашего поколения», — объясняет Джад Комаир. Он продолжает: «Другой принцип — это финансовая инженерия».

Структурирование, ликвидность, управление рисками: с помощью финансового инжиниринга, построенного вокруг казны в биткойнах, мы можем генерировать альфа-доходность, превышающую простую владение биткойнами.

Джад Комаир

Не называя конкретных целей по доходности, генеральный директор Melanion Capital напоминает о многолетнем опыте компании в области деривативов и ETF, благодаря которому она занимает «отличное положение для использования возможностей, с которыми мало кто из частных игроков умеет обращаться».

Существуют и другие модели, позволяющие получать доход с помощью биткойнов. Однако они часто сопряжены с «значительными рисками контрагента или регулирования». А казначейские биткойны как раз и призваны предложить регулируемую и безопасную альтернативу на еще молодом и неопределенном рынке. Поэтому речь не может идти о том, чтобы пожертвовать этой моделью ради более высокой доходности.

Наш подход является институциональным и регулируемым, он подходит для частных компаний и профессиональных инвесторов, которые ищут стабильность, а не спекулятивную доходность.

Джад Комаир

Цель Melanion Capital: дать возможность частным французским и европейским компаниям приступить к реализации стратегии Bitcoin Treasury, не полагаясь на волатильность рынков и ажиотаж, а используя устойчивую и прибыльную модель.

Будущее — «гибридные» компании

Развитие рынка опционов для чистых игроков Bitcoin Treasury, внутреннее финансовое инжиниринг для частных компаний… Какими бы ни были решения, модель казначейства в криптоактивах находится в процессе эволюции.

Летний ажиотаж заканчивается, и он не позволит 194 биржевым казначействам Bitcoin выжить, тем более с учетом неопределенности в отношении цены Bitcoin.

«Гибридных» компаний будет становиться все больше. Для них казначейство в биткойнах — это не конечная цель, а скорее разумная диверсификация и защита от инфляции. С функциональной и рентабельной системой казначейства эта модель может завоевать популярность за пределами мира криптовалют.