Embora o Bitcoin seja normalmente considerado a espinha dorsal da indústria criptográfica, nunca se deve subestimar o papel que as moedas estáveis desempenham no mercado.

As moedas estáveis são essencialmente a moeda fiat do ecossistema criptográfico e actuam como o principal fornecedor de liquidez ao mercado.

Quando se olha para o mercado de criptogramas como um sistema fechado contendo apenas moedas estáveis e criptográficas, o fornecimento de moedas estáveis e o seu comportamento torna-se cada vez mais importante. Isto é especialmente útil ao analisar o desempenho do Bitcoin, uma vez que a relação entre os dois pode indicar um potencial aumento de preços.

O Stablecoin Supply Ratio (SSR) mostra a relação entre o fornecimento circulante de Bitcoin e o fornecimento de moedas estáveis.

Qualquer movimento visto em SSR fornece uma visão do que tem mais peso no mercado – bitcoin ou stablecoins. O rácio compara essencialmente o estado de potência entre os dois.

Quando o SSR é elevado, mostra que o fornecimento de moedas estáveis é baixo quando comparado com o limite de mercado do Bitcoin. Isto indica que há pouca pressão de compra no mercado, uma vez que há menos moedas estáveis (i.e. liquidez) para circular. A baixa pressão de compra pode indicar que o preço da Bitcoin pode cair e é considerado como um sinal de baixa.

Uma baixa SSR significa que a oferta de moedas estáveis é elevada quando comparada com o limite de mercado da Bitcoin. É considerado um sinal de alta, pois mostra um excesso de liquidez que está à espera de ser implantado no Bitcoin.

Ver o aumento do SSR mostra que o poder de compra está a abrandar, enquanto uma tendência decrescente mostra o aumento do poder de compra de moedas estáveis.

Dados analisados pornós mostrámos que o SSR tem vindo a diminuir gradualmente desde o início do ano. Este ano, o rácio registou duas quedas quase verticais – uma após o colapso de Luna, e a outra causada pela implosão de FTX.

O rácio situa-se actualmente em 2,34, o mais baixo desde 2018.

Gráfico mostrando a Relação de Fornecimento de Estável (SSR) de 2018 a 2022 (Fonte: Glassnode)

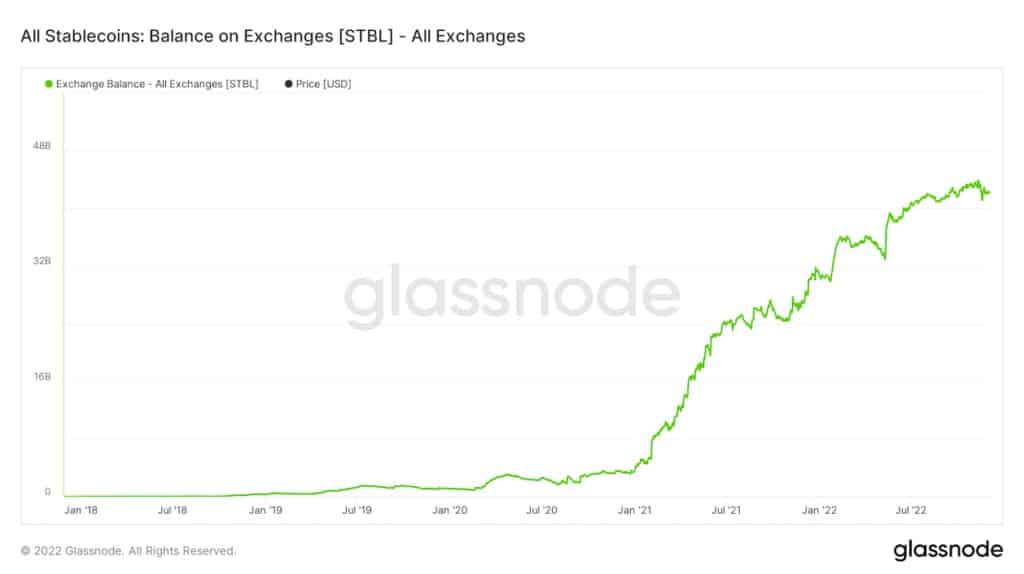

A queda da SSR é ainda mais corroborada pelo rápido aumento do equilíbrio estável de moedas nas trocas.

Tal como a SSR, o saldo nas trocas mostra a quantidade de liquidez “inexplorada” que se encontra à margem das trocas centralizadas. De acordo com dados de Glassnode, o saldo de moeda estável nas trocas cresceu exponencialmente desde Janeiro de 2021. E, embora tenha registado diminuições acentuadas nas semanas que se seguiram ao colapso da Luna e ao rescaldo do FTX, a sua tendência crescente continuou ao longo do ano.

Gráfico mostrando o saldo das trocas centralizadas de Janeiro 2018 a Dezembro 2022 (Fonte: Glassnode)

As de 6 de Dezembro, mais de $42 biliões de dólares de moedas estáveis estão sentados em trocas centralizadas. Isto indica que há cerca de 42 mil milhões de dólares em liquidez à margem do mercado, prontos para serem implantados em moedas criptográficas como o Bitcoin.