L’emprunt de singes ennuyés et de gribouillis est en plein essor.

Selon les données de Dune, le volume cumulé des emprunts contre des NFT vient d’atteindre 1 milliard de dollars.

Cela mesure la valeur en dollars de l’activité d’emprunt sur plusieurs projets notables, notamment les fournisseurs de liquidités NFT leaders du marché, NFTfi et BendDAO, mais aussi de nouveaux venus comme Paraspace.

Au 6 avril, NFTfi a facilité plus de 390 millions de dollars, BendDAO s’enorgueillit de près de 298 millions de dollars et Paraspace a déjà atteint 236 millions de dollars. Le nombre d’utilisateurs cumulés a également largement dépassé les 40 000.

Volume d’emprunt cumulé en dollars. Source : Dune : Dune.

Emprunter contre ses bitcoins est une chose, mais comment un marché destiné à emprunter des jpegs a-t-il pu trouver un tel écho ?

« Les détenteurs de NFT cherchent de plus en plus à débloquer la valeur de leurs actifs sans les vendre, et les plateformes de prêt et d’emprunt comme JPEG’d offrent une solution à ce besoin », a déclaré Derrick Nguyen, responsable du marketing et de la communauté de JPEG’d, à TCN. « En outre, la diminution de la volatilité est un autre résultat de la maturation du marché des NFT, qui a rendu l’utilisation des NFT comme garantie de plus en plus viable et attrayante. »

M. Nguyen a également cité l’assurance liquidation de la plateforme, qui permet aux utilisateurs de racheter leur NFT mis en pension auprès de la DAO JPEG’d au lieu d’être instantanément revendu sur le marché secondaire.

Le fournisseur de liquidités NFT concurrent, NFTfi, dispose de son propre mécanisme de liquidation unique qui s’appuie sur sa conception peer-to-peer.

« Le seul moyen pour les emprunteurs de perdre leur garantie est de ne pas rembourser le prêt à l’échéance », a déclaré Andrej Skraba, directeur général de NFTfi, à TCN. « Le prêt P2P permet des accords de prêt plus personnalisés entre l’emprunteur et le prêteur. Cela inclut des conditions telles que les taux d’intérêt, les garanties et la durée du prêt, qui peuvent être négociées (et renégociées) au cas par cas. »

Crylipto, cofondateur de BendDAO, a qualifié la proposition commerciale de « simple ». «

« Nous utilisons simplement les services de prêt et d’emprunt pour améliorer la liquidité des actifs des NFT », ont-ils déclaré. « Lorsque vous détenez un NFT, vous n’avez pas besoin de le vendre, mais vous pouvez utiliser votre NFT comme garantie pour emprunter de l’Ethereum pour répondre à la demande de liquidités. «

Comment fonctionne l’emprunt de NFT ?

Les différents fournisseurs de liquidités NFT présentent des différences mineures dans leurs offres respectives, mais le principe de base est le même pour tous : Extraire de la liquidité à partir de jpegs illiquides.

JPEG’d, par exemple, permet aux utilisateurs de faire précisément cela, avec quelques fonctions supplémentaires.

Par exemple, les utilisateurs qui bloquent un NFT dans le coffre-fort de la plateforme peuvent emprunter jusqu’à 60 % de la valeur du NFT en versions synthétiques d’Ethereum (pETH) ou de dollars (PUSd). Ces jetons synthétiques peuvent ensuite être échangés contre des stablecoins de plus grande marque sur Curve, ou continuer à produire du rendement là aussi.

BendDAO permet aux utilisateurs de verser des acomptes sur des NFT de premier ordre spécifiques avec un minimum de 40 % à l’avance, le reste étant couvert par un prêt flash d’Aave. À bien des égards, cela ressemble à la financiarisation du marché immobilier, avec des propriétaires de NFT pleins d’espoir qui prennent une hypothèque numérique pour obtenir leur propre Bored Ape.

De la même manière, Paraspace s’appuie sur ce modèle et y ajoute des fonctionnalités supplémentaires, notamment en permettant aux utilisateurs de mettre en jeu leurs jetons APE sur la plateforme.

« Avec ce crédit collatéral et cette expansion du capital, les utilisateurs sont en mesure d’accéder à encore plus de liquidités, et nous voyons beaucoup d’entre eux tirer parti de notre fonction Acheter maintenant Payer plus tard sur la plate-forme pour acheter plus de NFT », a déclaré un représentant de Paraspace à TCN.

Dépasser le statut de licorne

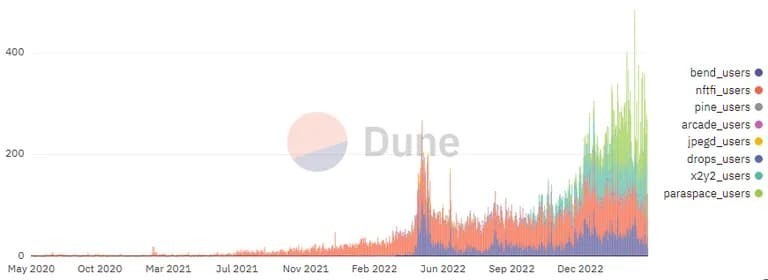

Les volumes cumulés et les utilisateurs, c’est bien beau, mais un examen plus approfondi des données montre qu’il est encore un peu tôt pour emprunter contre des NFT.

Selon les données de Dune, le nombre d’utilisateurs quotidiens, toutes plateformes confondues, n’a dépassé 400 personnes qu’à deux reprises. Les volumes d’emprunt quotidiens sont également assez faibles, avec des chiffres dépassant rarement 1 million de dollars par plateforme.

Utilisateurs quotidiens sur les plateformes de prêt NFT. Image : Dune.

En ce qui concerne la façon dont l’espace va continuer à se développer, JPEG’d’s Nguyen a déclaré que « le marché doit capitaliser sur le potentiel des NFT en tant que droits de propriété numérisés et reconnaître que pratiquement tout peut devenir un NFT. «

D’autres, comme Skraba de NFTfi, suggèrent qu’au-delà de la mise en place de l’infrastructure nécessaire pour continuer à débloquer les NFT illiquides, l’industrie devrait également se concentrer sur la « sensibilisation » à ces types d’outils.

« À l’heure actuelle, de nombreux détenteurs d’actifs numériques ignorent l’existence des marchés du crédit ou ne connaissent pas les différents types de protocoles de prêt disponibles », a déclaré le CMO. « En tant qu’industrie, nous avons encore beaucoup à faire pour éduquer et sensibiliser le marché. Cette meilleure compréhension ouvrira la voie à de nouvelles verticales NFT et à de nouvelles opportunités d’intégration. «