Aunque el Bitcoin suele considerarse la columna vertebral de la industria de las criptomonedas, nunca hay que subestimar el papel que desempeñan las stablecoins en el mercado.

Las stablecoins son esencialmente la moneda fiduciaria del ecosistema criptográfico y actúan como el principal proveedor de liquidez del mercado.

Cuando se considera el mercado de criptomonedas como un sistema cerrado que sólo contiene stablecoins y criptomonedas, la oferta de stablecoins y su comportamiento adquieren cada vez más importancia. Esto es especialmente útil cuando se analiza el comportamiento de Bitcoin, ya que el ratio entre ambas puede indicar una posible subida del precio.

El Stablecoin Supply Ratio (SSR) muestra la relación entre la oferta circulante de Bitcoin y la oferta de stablecoins.

Cualquier movimiento que se observe en el SSR permite saber qué tiene más peso en el mercado: Bitcoin o stablecoins. El ratio compara esencialmente el estado de poder entre ambos.

Cuando el SSR es alto, muestra que la oferta de stablecoins es baja en comparación con la capitalización de mercado de Bitcoin. Esto indica que hay poca presión de compra en el mercado, ya que hay menos stablecoins (es decir, liquidez) para todos. Una baja presión de compra puede indicar que el precio de Bitcoin podría caer y se considera una señal bajista.

Un SSR bajo significa que la oferta de stablecoins es alta comparada con la capitalización de mercado de Bitcoin. Se considera una señal alcista, ya que muestra un exceso de liquidez que está a la espera de ser desplegado en Bitcoin.

Ver que el SSR aumenta muestra que el poder de compra se está ralentizando, mientras que una tendencia decreciente muestra el aumento del poder de compra de stablecoin.

Los datos analizados porus mostraron que el SSR ha ido disminuyendo gradualmente desde principios de año. El ratio ha experimentado dos caídas casi verticales este año – una tras el colapso de Luna, y la otra causada por la implosión de FTX.

En la actualidad, el ratio se sitúa en 2,34, el más bajo desde 2018.

Gráfico que muestra el Stablecoin Supply Ratio (SSR) de 2018 a 2022 (Fuente: Glassnode)

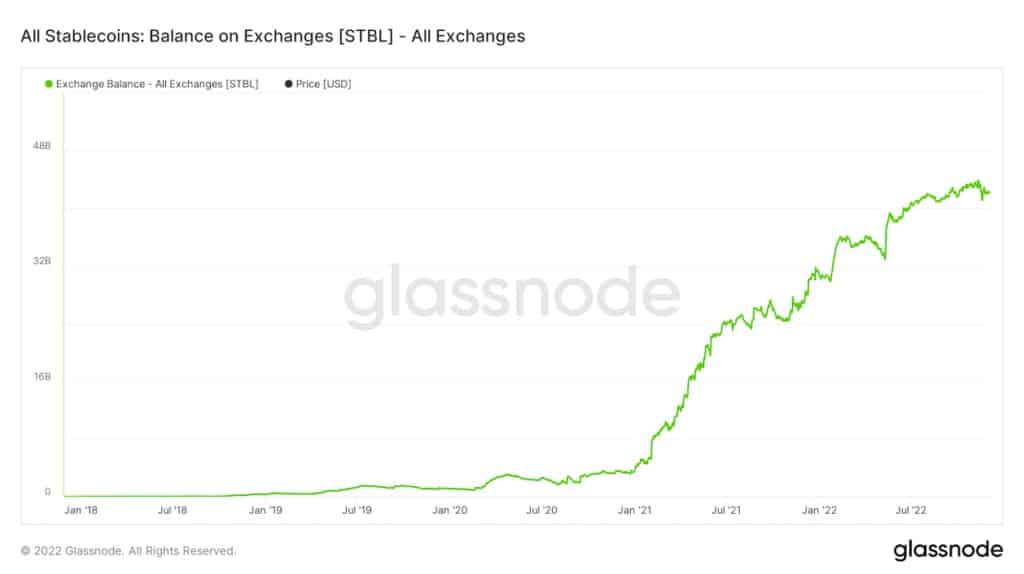

La caída del SSR se ve corroborada por el rápido aumento del saldo de stablecoins en las bolsas.

Al igual que el SSR, el saldo en los intercambios muestra la cantidad de liquidez «sin explotar» que se encuentra al margen de los intercambios centralizados. Según datos de Glassnode, el saldo de stablecoin en las bolsas ha crecido exponencialmente desde enero de 2021. Y aunque experimentó fuertes descensos en las semanas posteriores al colapso de Luna y las secuelas de FTX, su tendencia creciente ha continuado durante todo el año.

Gráfico que muestra el saldo en las bolsas centralizadas de enero de 2018 a diciembre de 2022 (Fuente: Glassnode)

A fecha de 6 de diciembre, hay más de 42.000 millones de dólares en stablecoins en los mercados centralizados. Esto indica que hay unos 42.000 millones de dólares en liquidez al margen del mercado, listos para ser invertidos en criptomonedas como Bitcoin.