Apenas unos meses después de su espectacular desarrollo, las tesorerías de las empresas de Bitcoin ya registran un notable descenso. Una situación que hace que la capitalización del 25 % de ellas caiga por debajo del valor de sus activos en BTC.

Tesorerías de Bitcoin: las compras caen a su nivel más bajo desde mayo

Ante los rendimientos récord en un periodo alcista, el modelo de tesorería Bitcoin implantado por la empresa Strategy ha despertado numerosas vocaciones desde finales del año pasado. Sin embargo, la voracidad de Michael Saylor por el BTC no siempre se preocupa por mantenerse fiel a los principios que dicta.

Una situación que se ha acelerado considerablemente en Estados Unidos tras la elección de Donald Trump, con su política claramente favorable a las criptomonedas. Sin embargo, unos meses más tarde, vientos contrarios perturban su desarrollo, tras la no selección de la acción MSTR de Strategy por el S&P 500 y la voluntad de control reforzado del Nasdaq sobre ellas.

Ante este complicado contexto, los analistas observan una notable ralentización de las compras de BTC, hasta entonces muy sostenidas en el sector. Y con razón, ya que, según Vetle Lunde, de K33 Research, el 25 % de las tesorerías de Bitcoin tendrían actualmente una capitalización inferior a sus activos en Bitcoin.

¿Por qué es esto un problema? Simplemente porque el valor neto de los activos (NAV) de estas empresas se encuentra actualmente por debajo del umbral fatídico de 1. Lo que equivale a decir que ya no pueden emitir nuevas acciones para respaldar sus compras de BTC sin correr el riesgo de provocar una dilución inmediata.

Cuando las empresas cotizan por debajo del valor neto de los activos, la emisión de acciones se diluye porque cede más propiedad (a través de acciones infravaloradas) que el valor que recibe a cambio (BTC).

Vetle Lunde

¿Una buena noticia para el mercado del BTC?

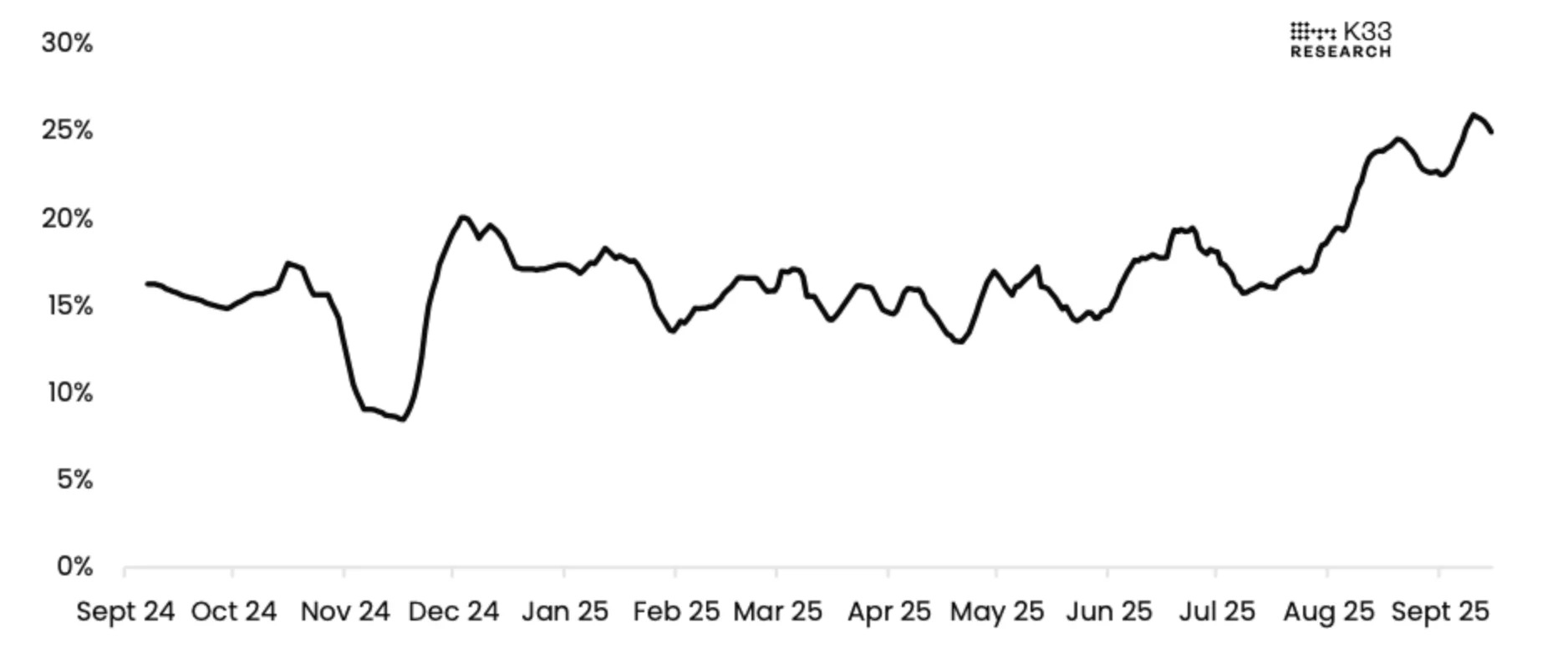

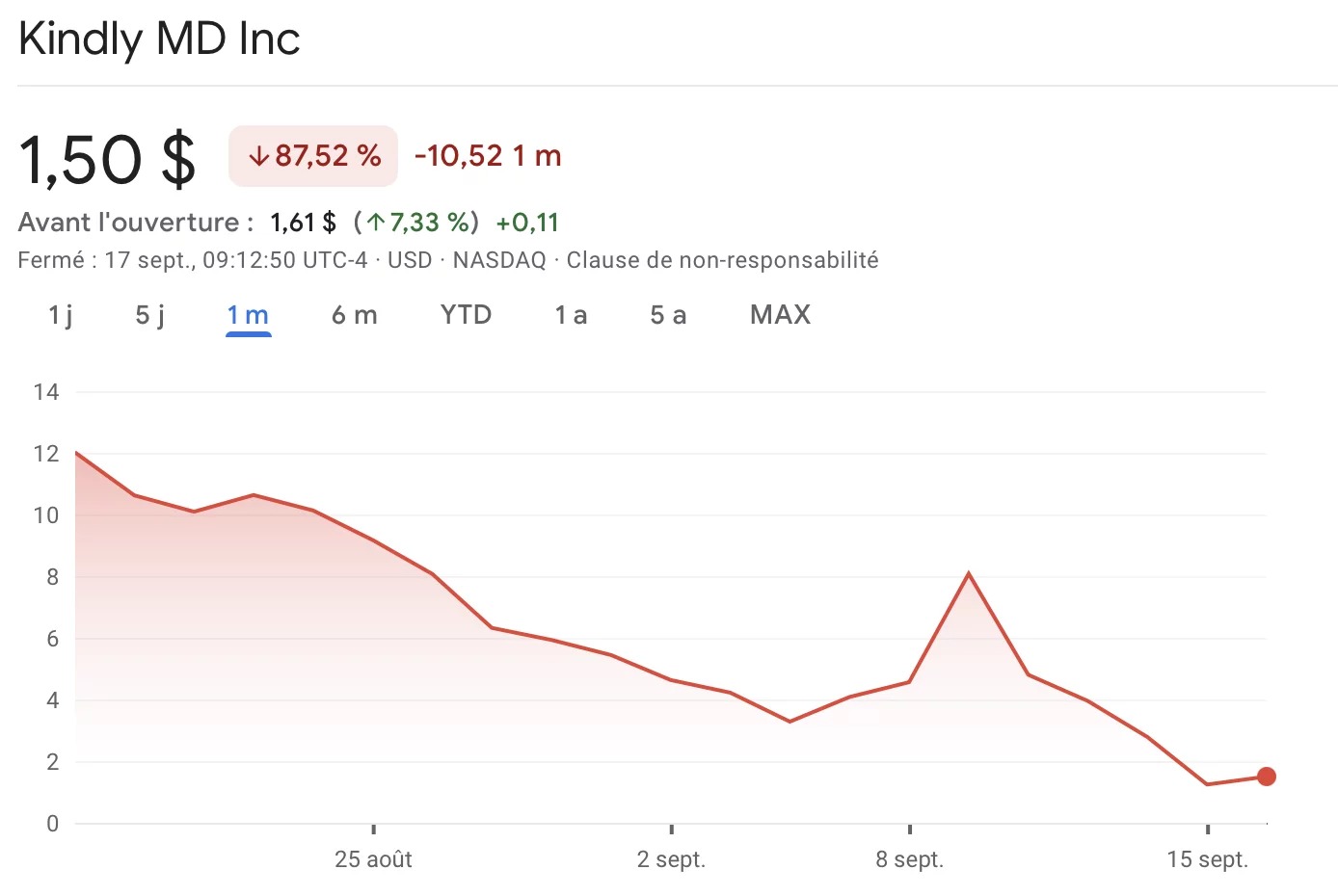

En la actualidad, el mNAV medio —la relación entre la capitalización bursátil y la cantidad de BTC en poder— de las tesorerías de Bitcoin se sitúa en torno a 2,8, frente a 3,8 en abril pasado. Una realidad que pone en dificultades principalmente a las empresas más pequeñas, aunque proyectos emblemáticos como Twenty One Capital (respaldado por Tether), Semler Scientific y The Smarter Web Company registran rendimientos inferiores a 1. El ejemplo más extremo en este ámbito es la acción NAKA asociada a la fusión entre KindlyMD y Nakamoto Holdings. De hecho, ha registrado una caída superior al 90 % desde su máximo en mayo, con un mNAV que ha pasado en el mismo periodo de 75 a… solo 0,7.

Incluso el líder Strategy ve cómo su prima mNAV cae a 1,26, su nivel más bajo desde marzo de 2024. Ahora se entiende mejor por qué sus campañas semanales de compra de BTC se han vuelto menos agresivas últimamente. Según Vetle Lunde, esta ralentización de la fiebre compradora de BTC por parte de las tesorerías de Bitcoin podría tener un impacto positivo en el mercado del BTC, con el retorno de una demanda más orgánica, procedente del mercado de los ETF y de los inversores particulares.