Co kdyby cyklický vrchol bitcoinu ještě nebyl dosažen? Zatímco mnoho analytiků považuje úroveň 126 000 dolarů, dosaženou na začátku října 2025, za vrchol aktuálního cyklu, několik indikátorů naznačuje, že by se mohlo jednat pouze o mezilehlou úroveň. Tuto hypotézu podporují dva hlavní argumenty: tendence k prodlužování cyklů po halvingu a makroekonomický kontext ztělesněný poměrem mědi a zlata (Copper/Gold ratio), což je předstihový indikátor globálního ekonomického cyklu. Zde je technická analýza Vincenta Ganneho týkající se BTC.

Hypotéza prodlouženého cyklu na začátku roku 2026

Historicky byl každý vzestupný cyklus bitcoinu, měřený od jeho halvingu, delší než ten předchozí. Cyklus z roku 2012 skončil 366 dní po halvingu, ten z roku 2016 po 526 dnech a ten z roku 2020 po 546 dnech.

Tento trend prodlužování odráží fenomén zrání trhu: jak cena bitcoinu roste a jeho investorská základna se rozšiřuje, cenové pohyby se stávají pomalejšími, strukturovanějšími a potřebují více času, aby dosáhly svého vrcholu.

Podle této logiky by současný cyklus, který začal po halvingu v roce 2024, nemusel skončit 6. října a mohl by se protáhnout až do prvního čtvrtletí roku 2026.

Slibný signál poměru měď/zlato

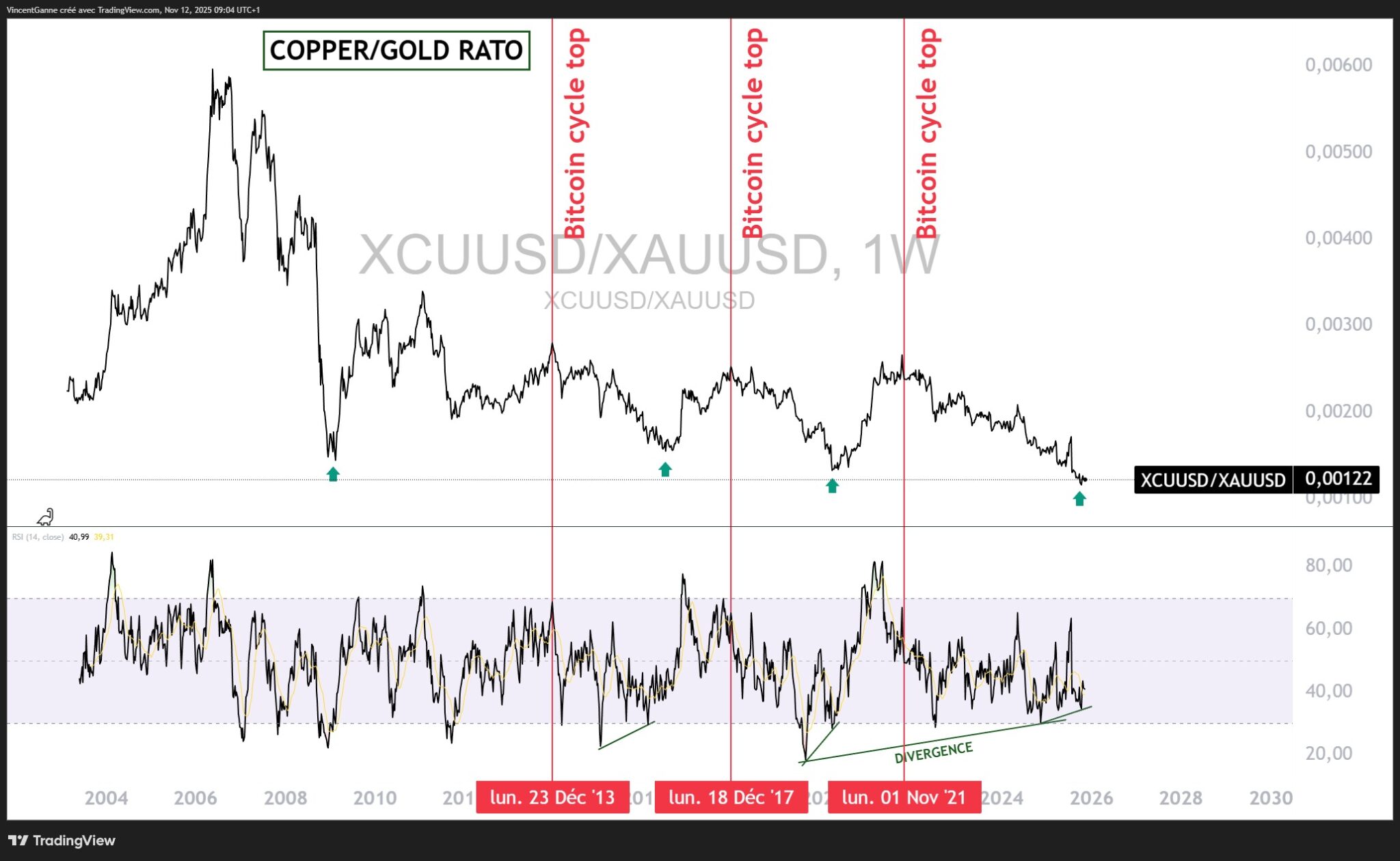

Navíc z makroekonomického hlediska tuto hypotézu posiluje pádný argument: dynamika poměru měď/zlato. Poměr měď/zlato je spolehlivým barometrem globálního ekonomického cyklu. Měď, průmyslový kov par excellence, odráží sílu globální ekonomické aktivity, zatímco zlato, bezpečný přístav, vyjadřuje opatrnost a touhu po jistotě.

Když se tento poměr zvyšuje, signalizuje to oživení růstu a chuť riskovat, což jsou podmínky často spojované s býčími fázemi akciových a kryptoměnových trhů. Naopak klesající poměr odráží ekonomické zpomalení a defenzivní fázi investorů.

Historická maxima bitcoinu (prosinec 2013, prosinec 2017, listopad 2021) se shodovala s vrcholy poměru měď/zlato.

Dnes se tento poměr nachází na historicky nízkých úrovních, které jsou poznamenány býčí divergencí na RSI, což naznačuje potenciální obrat trendu v příštích měsících. Pokud se tento makroekonomický signál potvrdí, mohl by doprovázet, nebo dokonce předcházet, poslední významný vzestupný pohyb bitcoinu, čímž by se současný cyklus prodloužil až do roku 2026.‘

Závěrem lze říci, že je předčasné tvrdit, že vrchol cyklu spojený s halvingem v roce 2024 je již za námi. Makroekonomický kontext zatím nevykazuje obvyklé charakteristiky vrcholu cyklu a vnitřní logika bitcoinových cyklů hovoří pro časové prodloužení podle kritéria počtu dní, které uplynuly od halvingu.

Scénář prodlouženého cyklu, který by vyvrcholil mezi koncem roku 2025 a polovinou roku 2026, by tak dokonale zapadal do historické a strukturální kontinuity trhu. Pokud by tomu tak bylo, současná fáze by nebyla koncem, ale pouze mezilehlou korekcí. Tato hypotéza platí, dokud nedojde k prolomení hlavních úrovní podpory, tj. oblasti 95/100 000 USD.