")

Podle nedávné zprávy Účetního dvora trpí daňová kontrola v souvislosti s kryptoměnami na francouzském území několika nedostatky. Na programu je: deklarace samohostovaných peněženek a cílené sledování sociálních sítí. Zřejmé bezpečnostní riziko vzhledem k nárůstu počtu únosů aktérů v oblasti kryptoměn.

Účetní dvůr poukazuje na daňové výzvy spojené s kryptoměnami

Účetní dvůr je hlavní francouzskou institucí odpovědnou za kontrolu veřejných financí. V této souvislosti právě zveřejnila zprávu z prosince o opravách, které je třeba provést v oblasti „zkreslení zdanění majetku”.

Dokument o více než 200 stranách obsahuje kapitolu věnovanou citlivému tématu kryptoměn, konkrétně „problému odhalování nehlášených digitálních aktiv”. Zejména v souvislosti se zisky realizovanými „ve formě kapitálových zisků, odměn a darů“.

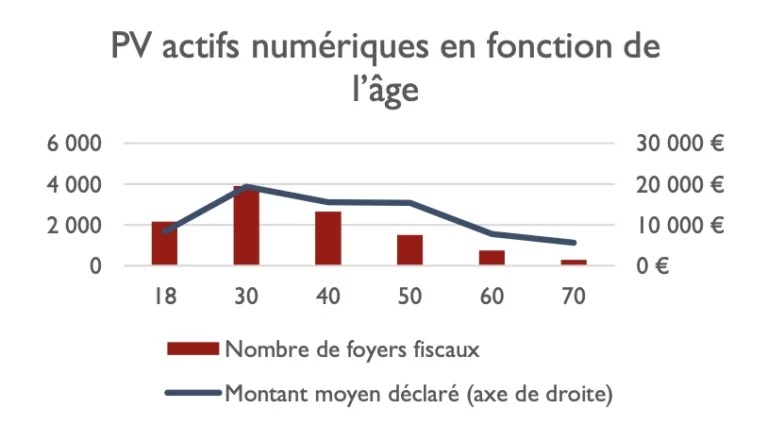

Kapitálové zisky se týkají převážně třicátníků, přičemž v této zprávě je uvedeno více než 4 000 daňových domácností. Problém? „Významný“ rozdíl mezi odhady Chainalysis ohledně kapitálových zisků francouzských držitelů kryptoměn v roce 2021, které se odhadují na 3,5 miliardy eur, a čísly DGFiP, která uvádějí celkové přiznání ve výši 400 milionů eur zahrnující 20 000 daňových poplatníků za stejné období.

Na základě tohoto zjištění byly postupně posíleny povinnosti držitelů kryptoměn a poskytovatelů kryptoměnových služeb (PSAN) v oblasti podávání daňových přiznání. Podle některých bodů této zprávy, na které upozornil Henri Gauthier na síti X, však stále existují některé mezery, které je třeba vyplnit.

Několik návrhů na zlepšení kontroly jejich držitelů

První bod zdůrazněný v této zprávě se týká vstupu směrnice „DAC 8“ v platnost, který je plánován na rok 2026. Tento text ukládá evropským PSAN povinnost hlásit určité informace týkající se transakcí provedených jejich zprostředkováním daňovým orgánům členského státu, kterému podléhají.

Účetní dvůr však uvádí, že tento požadavek „se nebude vztahovat na PSAN se sídlem ve Francii“. Podle něj by proto bylo nutné tuto situaci napravit a sjednotit povinnosti francouzských PSAN v této oblasti s povinnostmi jejich evropských protějšků.

Zpráva rovněž poukazuje na to, co nazývá „slepými místy“ v předpisech, zejména kvůli naprosté absenci reakce na žádosti daňových orgánů ze strany některých mimoevropských PSAN se sídlem v Singapuru nebo Hongkongu.

Zároveň Účetní dvůr velmi jasně poukazuje na nedostatek prostředků, které mají francouzské daňové úřady k dispozici pro provádění těchto kontrol, které jsou v rukou „několika odborníků“. A to z toho důvodu, že „digitální aktiva zatím nepředstavují vlastní osu daňové kontroly“.

Na programu: hlášení samohostovaných peněženek a dohled na sociálních sítích

Hlavní doporučení uvedené v této zprávě zahrnuje zavedení „povinnosti oznamovat daňovým úřadům držení samohostovaných peněženek s kryptoměnami od určité definované hodnotové hranice“.

Podle Henriho Gauthier by tento postup mohl zahrnovat uvedení příslušných adres v daňovém přiznání Cerfa.

Účetní dvůr nakonec uvádí, že daňová inspekce provádí „experiment, který jí umožňuje využívat neveřejné údaje ze sociálních sítí k odhalování nedeklarovaných transakcí s digitálními aktivy“.

Zvýšený dohled přináší řadu problémů, zejména z hlediska bezpečnosti držitelů kryptoměn, kteří jsou v současné době vystaveni rostoucímu počtu únosů s požadavkem výkupného. Jejich osobní údaje by se totiž mohly dostat do špatných rukou, a to buď v důsledku hackerského útoku, nebo díky komplictví některých členů správy, jak tomu bylo v nedávné době.