La tokenización se está imponiendo como un elemento central de la conexión que se está produciendo entre las finanzas tradicionales y las criptomonedas, gracias a la cadena de bloques. Una innovación que se presenta como esencial para la modernización de los mercados estadounidenses, siempre y cuando la liquidez consiga seguir el ritmo.

La tokenización del mercado en dos años

Parece que muchos actores de las finanzas tradicionales aceptan que el principio de la tokenización de los activos del mundo real (RWA) va a cambiar las reglas del juego en algunos sectores, desde el mercado inmobiliario hasta las bolsas de valores, pasando por los bonos del Tesoro.

Una transformación que ya ha puesto en marcha en gran medida el líder mundial en gestión de activos, BlackRock, tras el lanzamiento de su fondo BUIDL, especialmente presente en el mercado en pleno auge de los bonos del Tesoro estadounidenses, pero también por parte de algunos gigantes bancarios deseosos de tokenizar los depósitos y las transferencias de sus clientes.

Pero esto no sería más que el comienzo de algo mucho mayor, según las recientes declaraciones del director de la SEC de Estados Unidos, Paul Atkins, ante los micrófonos del canal de información financiera Fox Business. De hecho, considera que la tokenización es «la clave para modernizar los mercados estadounidenses» en los próximos años.

El siguiente paso llega con los criptoactivos y la tokenización del mercado, y esto aportará enormes beneficios, sobre todo al reducir el riesgo y hacer que las cosas sean mucho más predecibles y transparentes en la cadena de bloques.

Para Paul Atkins, la tokenización debería aportar una solución a problemas recurrentes de las finanzas tradicionales, como la falta de transparencia, la accesibilidad al mercado o los riesgos relacionados con los plazos de liquidación y entrega, hasta el punto de imponerse como el modelo dominante de aquí a dos años.

Un mercado siempre en busca de liquidez

Sin embargo, algunos expertos siguen mostrándose escépticos, como por ejemplo el cofundador y director general de la empresa Securitize, Carlos Domingo, especializada en proporcionar infraestructura dedicada a la tokenización para actores como BlackRock y su fondo BUIDL. El motivo: una accesibilidad teórica que, en la práctica, deberá reforzar primero su liquidez disponible.

Proporcionar liquidez a una clase de activos parece tan importante como garantizar su accesibilidad. Existía la impresión de que la tokenización iba a convertir los activos ilíquidos en líquidos, y eso no ha sucedido, ya que un activo ilíquido sigue siendo ilíquido, lo tokenices o no.

Carlos Domingo

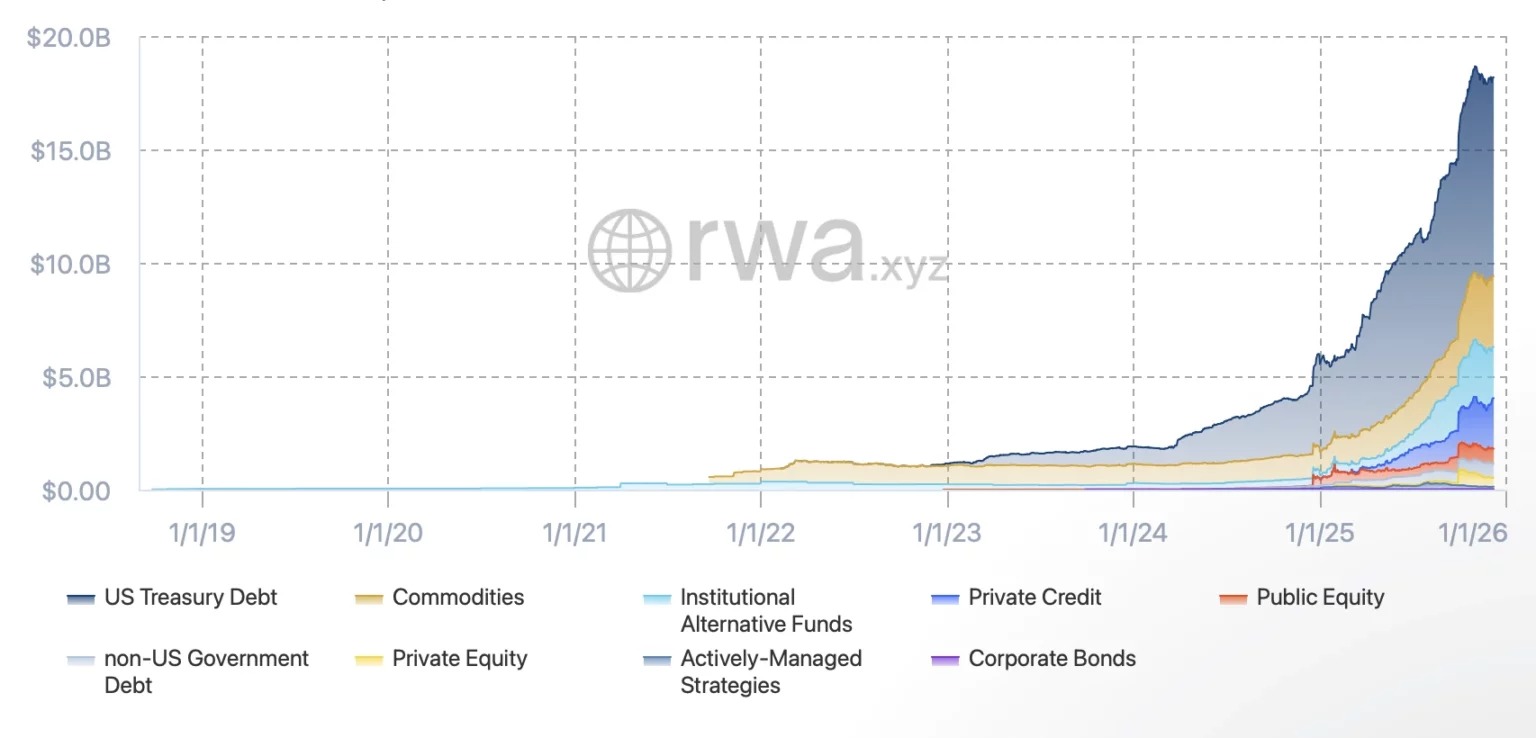

En la actualidad, el mercado de la tokenización —estimado en 18 000 millones de dólares— se centra exclusivamente en sectores muy líquidos, hasta el punto de imponer al dólar como «el activo tokenizado más exitoso», con un mercado de stablecoins estimado en 300 000 millones de dólares.

Cuotas de mercado de la tokenización

Al mismo tiempo, los bonos del Tesoro de EE. UU. tokenizados registran una valoración cercana a los 9 000 millones de dólares, mientras que las acciones apenas alcanzan los 640 millones de dólares.