1月30日に大幅な下落があったにもかかわらず、金と銀の価格は象徴的な水準を突破し、数ヶ月で急騰し、取引量は過去最高を記録しました。金融面での話だけでなく、現在の動きは、世界的な過剰貯蓄の吸収を背景とした、資金フロー主導の市場のように見える。強力だが不安定な原動力だ。貴金属価格の上昇は終焉を迎えるのだろうか?

金は勢いを増し、銀はさらに勢いを増す

金と銀はここ数ヶ月、急騰を続けています。ここ数年の上昇は明らかに加速しており、金の価格は1オンス5,000ドル、銀の価格は1オンス100ドルを突破しました。

2025年に60%以上の上昇を記録した後、金価格は今年に入ってから1月30日までにすでに15%以上の上昇を示しています。2025年に140%以上も急騰した銀は、1月1日以降、約40%上昇しています。

この加速は、価格の上昇速度からも読み取ることができます。金が2,000ドルから3,000ドルに上昇するのに、約1,700日を要しました。4,000ドルに到達するのに要した日数はわずか207日、5,000ドルの大台を突破するのに要した日数はわずか111日でした。

1,000ドルごとに上昇するのに必要な時間が短縮されたことは、金属の本質的な価値に関する単純な議論を超えた、体制の変化を物語っています。

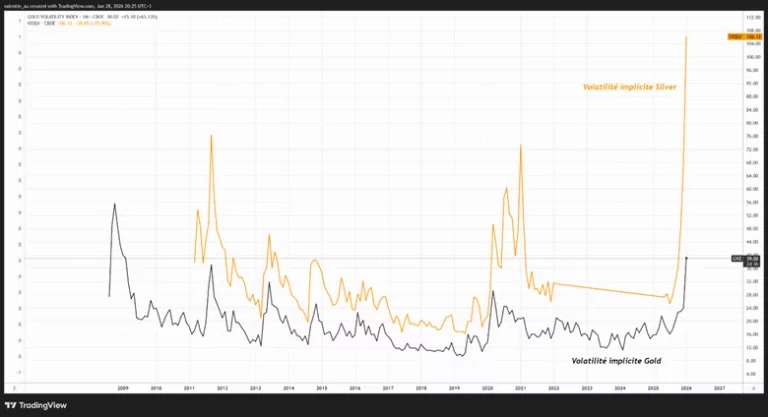

直線グラフでは、これらの金属価格の上昇は当然のように放物線状に見えます。最も有用な情報は対数グラフに表れており、ここ数ヶ月、特に銀の価格上昇率が顕著に回復しています。

歴史的に見て、 この種のパターンは、急激な上昇と長期平均(グラフでは5年)からの異常な乖離の両方が特徴であり、2023年のカカオや2010年代初頭の金・銀のように、基礎的なファンダメンタルズが現実のものである場合でも、激しい投機段階に典型的に見られるものです。

魅力的なストーリーによって投機的な資金が流入した市場

この急騰は、米国資産への信頼の喪失、ドルの地位への疑問、あるいは連邦準備制度(FRB)の独立性の低下という認識によって説明したくなるものです。これらの要因は確かに存在し、一貫した物語を構成していますが、ここ数ヶ月で見られた極端な凸性を説明するには不十分です。

市場データは、「ファンダメンタルズ」よりも「資金フロー」を重視した解釈を裏付けています。2025年は、上場投資信託(ETF)の金への流入が過去最高を記録した年でした。さらに最近では、CMEグループは、1月26日に金属複合体で3,338,528件の取引が行われ、過去最高を記録したと発表しました。

そのメカニズムは単純です。市場が顕著な勢いを示し、象徴的な水準を超えるほど、資金が流入し、その勢いはさらに強まります。この循環は自己維持的であり、それを支える物語が弱まり始めるまで、多くの場合、ファンダメンタルズが変化する前に、予想以上に長く続く可能性があります。

余剰貯蓄の「貯蔵庫」としての金と銀

投機的な側面に加えて、より構造的な、しばしば過小評価される要素があります。それは、世界的な過剰貯蓄の吸収です。

長年にわたり、隣国を犠牲にするような政策によって、資本流入を引き付け、為替レートが貿易不均衡の調整機能を十分に発揮することを妨げ、ドルは人為的に高値で維持されてきました。このような状況の中で、米国の貿易赤字が継続しているにもかかわらず、ドルは持続的に高値で推移することが標準となっていました。

こうした赤字が、ドル建て資産への資金流入によって自動的に相殺されなくなった場合、為替レートによる調整が再び支配的なメカニズムとなり、それが自動的にドルに重くのしかかることになる。

依然として重商主義的な成長モデルが支配的な世界では、過剰な貯蓄は再循環されなければならない。しかし、この過剰分を長期的に吸収できるほど十分な規模の代替準備資産は存在しません。同時に、米国政府は、見返りのないこの貯蓄の吸収に対して、ますます寛容さを失っています。その結果、この過剰貯蓄の一部は、デフォルトで中立的な準備資産として確立している金や銀に振り向けられる可能性があります。

上昇傾向を打破する要因

堅調なファンダメンタルズは存在します。しかし、価格が上昇するにつれて、経済関係者は対応策を講じています。

フィナンシャル・タイムズ紙は最近、1オンスあたり112ドル前後の価格では、銀が太陽光発電モジュールの総コストの26%を占めるようになったと報じました。この価格上昇を受けて、製造業者は、特に銅接点技術などを通じて、「節約」と代替の戦略を加速しています。その結果、産業需要はより弾力性を持つようになってきています。

フロー主導の体制では、上昇の停止は単なる認識の変化によっても生じうる。ドナルド・トランプと習近平の間の貿易協定やウクライナにおける外交的進展といった地政学的な緊張緩和は、支配的な物語を弱体化させるのに十分である。同様に、金融政策のショック、あるいは単に連邦準備制度(FRB)の軌道再評価が、協調的な利益確定売りの波を引き起こす可能性もある。

こうした状況の中で、1月30日(金)にホワイトハウスがケビン・ウォッシュ氏をFRB議長に指名すると発表したことで、FRBの金融緩和政策が過度であるという見方が弱まった可能性がある。ウォッシュ氏は最近、党派的で緩和的な発言で米国大統領の支持を得ましたが、その経歴からは、インフレリスクに対する警戒感を強め、金融引き締め政策を支持する陣営に属していると考えられます。

2008年の金融危機では、当時理事だった彼は、ベア・スターンズ社の破綻後も金融緩和の延長に消極的であり、リーマン・ブラザーズ社の破綻後の秋には、経済がデフレ環境へと転じたにもかかわらず、インフレリスクを強調し続けた。最近の緩和的なトーンと過去の制限的な姿勢との対比は、すでにポジションが積み上がっている市場を不安定化させ、動きの限界的な原動力を弱体化させるのに十分である。

最後に、技術的な要因も重要である。金ETFの安定化、さらには純流出は、最近の買い手の確信を弱体化させる可能性がある。記録的な取引高と高いボラティリティが相まって、デレバレッジング、すなわち強制的なエクスポージャーの削減が発生するリスクも高まっている。

こうした状況の中で、CMEの清算機関が金および銀先物契約について決定した証拠金要件の引き上げは、緊張状態にある局面では一般的な慣行であり、正常化のきっかけとなる可能性がある。

結論

金と銀の強気論は、地政学や通貨への不信感だけに基づくものではありません。それは、主に、自己増殖的な投機と、世界的な過剰貯蓄の「中立的な」準備資産への再配分という組み合わせによるものです。資金の流れが買い志向のままである限り、この勢いは続くでしょう。

転換点は、おそらく、ETFの資金フローの変化、ドルと実質金利の反転、デリバティブの証拠金引き締め、あるいはこの見方を弱体化させるような政治的・金融的ショックといった、単純な要因によって訪れるでしょう。こうした兆候が見られた場合、上昇が急速だったのと同様に、正常化も急速に進む可能性があります。