En un contexto económico y político inestable, la juventud francesa deberá buscar nuevos puntos de referencia para navegar en medio de la tormenta. ¿Y si el Bitcoin se convirtiera, para esta nueva generación, en una salida frente a un sistema que está perdiendo sentido?

Un contexto incierto: ¿hacia dónde va Francia?

A finales de septiembre se celebró la feria Patrimonia, el mayor evento de Francia dedicado a los profesionales del asesoramiento patrimonial. En esta ocasión, quisimos abordar la siguiente cuestión: ¿se está convirtiendo el bitcoin en la inversión preferida de la nueva generación en Francia?

Esta pregunta nos parece pertinente, teniendo en cuenta varias señales que parecen instalarse de forma duradera:

- Crisis inmobiliaria: desde principios de 2025, el mercado inmobiliario parece estar recuperando cierto dinamismo. Sin embargo, este ritmo de crecimiento debe relativizarse, ya que se observa a partir de los niveles particularmente degradados de principios de 2024, según el barómetro Crédit Logement/CSA. El fin del programa MaPrimeRénov’ en junio también ha frenado a los compradores. Con un tipo medio de los créditos del 3,08 %, las condiciones siguen siendo poco favorables, especialmente para los compradores de primera vivienda.

- La deuda, una doble espada de Damocles: La mala gestión presupuestaria, combinada con el aumento de los tipos de interés, lastra la economía francesa al agravar la carga de la deuda.

- Deterioro de la reputación: Por otra parte, la agencia de calificación Standard & Poor’s rebajó la calificación soberana de Francia en dos ocasiones en 2024, pasando de AA+ a AA y luego a AA-. Esta situación empuja a los mercados de bonos a exigir una prima de riesgo más alta, lo que refleja sus dudas sobre la sostenibilidad de la deuda pública.

- Un horizonte político nebuloso: La inestabilidad política y la falta de acuerdo presupuestario bloquean las inversiones y paralizan la economía. Las empresas operan en un clima de incertidumbre, mientras que las administraciones públicas ven reducido su margen de maniobra. El INSEE también prevé un aumento de la tasa de desempleo hasta el 7,7 % a finales de 2025.

- La confianza de los hogares en caída libre: Según Dorian Roucher, jefe del departamento de coyuntura del INSEE: «Los salarios reales siguen estando por debajo de su nivel de 2021». Estima que solo han recuperado la mitad de los 3 puntos perdidos durante la crisis inflacionista. En realidad, las ganancias en poder adquisitivo provienen más bien de las pensiones y las prestaciones sociales. La última encuesta del INSEE, publicada el viernes 23 de mayo, refleja una nueva caída de la confianza de los hogares. De hecho, estos consideran que su situación financiera se está deteriorando y estiman que no es un buen momento para realizar compras importantes.

Pero entonces, en este contexto económico incierto, ¿cómo se adapta la nueva generación? ¿Cómo construir su futuro sobre bases tan inestables?

Una adopción aún marginal del Bitcoin en Francia

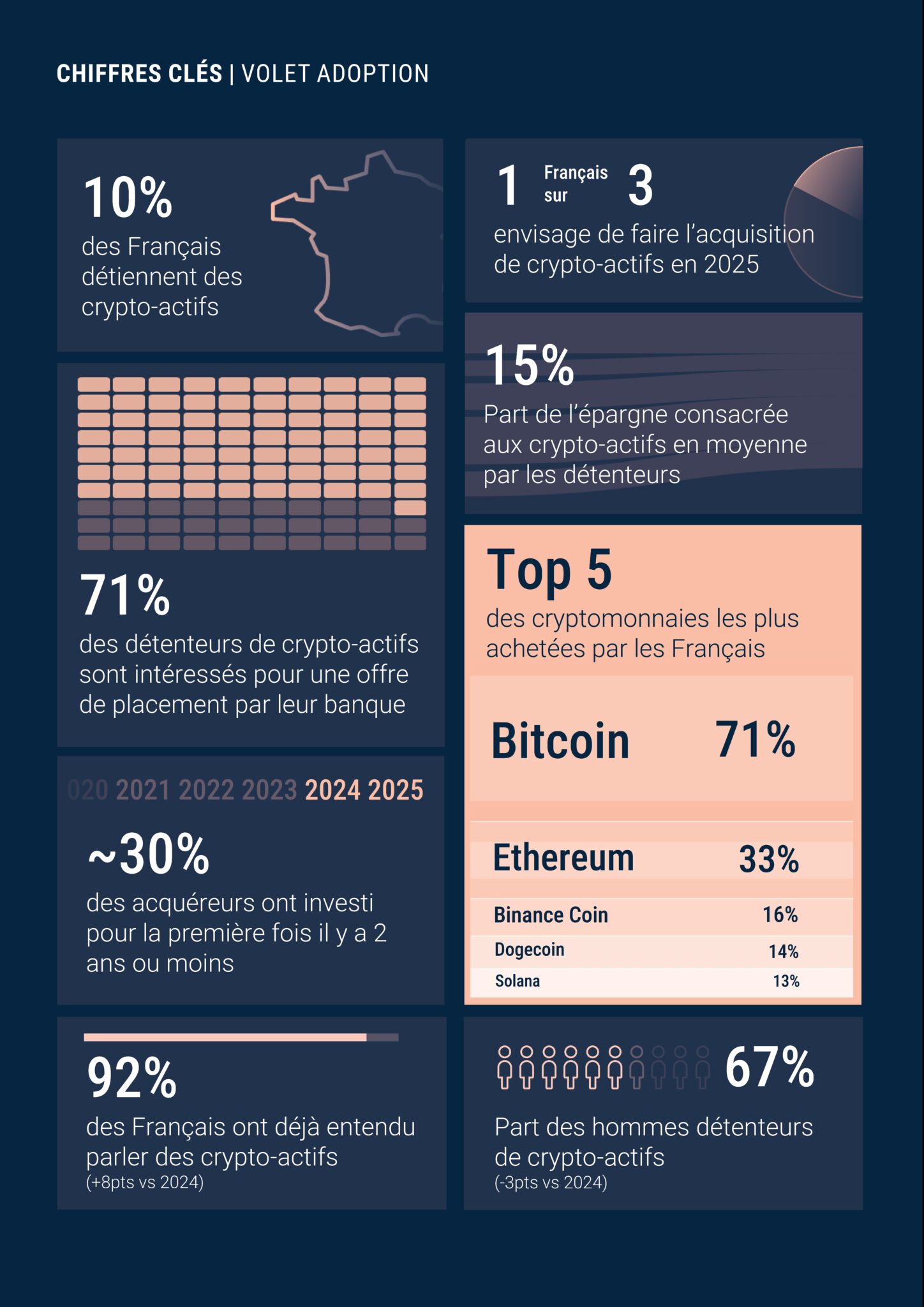

Tras tres años de crecimiento continuo, el informe 2025 de la ADAN muestra que la adopción de las criptomonedas se está estabilizando. Este año, el 10 % de los franceses declara poseerlas, frente al 12 % aproximadamente en 2024, lo que supone cerca de 5,5 millones de personas.

A pesar de esta ralentización, el interés sigue siendo fuerte, ya que 1 de cada 3 franceses tiene previsto invertir en criptomonedas en 2025. Este renovado interés se basa, en particular, en una marcada preferencia por el bitcoin, que por sí solo representa el 71 % de los activos que poseen los franceses. Pero, como destaca el estudio, «el paso de la curiosidad al uso real sigue siendo limitado».

El perfil tipo del inversor en criptomonedas sigue siendo, en general, el mismo: mayoritariamente masculino (67 %), joven (el 42 % tiene entre 18 y 34 años) y con un nivel económico alto (el 45 % pertenece a la clase social alta). . Un tercio gana más de 48 000 € al año, pero el 42 % declara menos de 30 000 €, lo que muestra una cierta diversidad de perfiles.

Sin embargo, predomina la prudencia, ya que el 64 % invierte menos del 10 % de sus ahorros, con un importe medio de entre 3116 y 3922 €. Dos tercios viven en zonas rurales, lo que confirma una adopción a nivel nacional y no exclusivamente urbana.

¿Una ruptura generacional frente a los activos tradicionales?

Las generaciones más jóvenes no han conocido los «años dorados» de sus padres, caracterizados por tipos de interés históricamente bajos, precios inmobiliarios aún asequibles y un crecimiento económico dinámico.

Así, aunque «la piedra sigue siendo un valor refugio», como se explica en el preámbulo, se está volviendo inalcanzable para una gran parte de los inversores primerizos. El sueño de la propiedad, durante mucho tiempo en el centro del ideal patrimonial francés, se está desmoronando. Las generaciones jóvenes, en particular las de entre 18 y 34 años, tienen dificultades para proyectarse en la compra de una vivienda.

En este contexto, podría ser lógico observar un desplazamiento hacia activos alternativos que sean más líquidos, más móviles y más acordes con la vida digital cotidiana de esta nueva generación.

El sector de las criptomonedas está ganando terreno, en particular gracias a la aparición de nuevos canales de acceso más sencillos e integrados en los hábitos de las generaciones jóvenes. Revolut, por ejemplo, es ahora la segunda plataforma de adquisición de criptomonedas en Francia, utilizada por el 24 % de los titulares.

Sin embargo, como nos explica Thierry Lobjois, director comercial de Paymium:

La gran mayoría de los jóvenes aún no han acumulado patrimonio, por lo que la inversión les preocupa poco. De forma marginal, se fijan más en los nuevos activos digitales, sin comprenderlos. Para la gran mayoría, el comercio de criptomonedas no puede asimilarse a una inversión, sino más bien a un casino.

Las instituciones francesas paralizadas a pesar de la presión de los clientes

Según las observaciones de Thierry Lobjois recopiladas tras la feria Patrimonia, «el enfoque del bitcoin y las criptomonedas sigue siendo muy tímido, aunque la demanda minorista es cada vez mayor».

Esta constatación se basa en varias cuestiones:

- Hoy en día, ninguna institución francesa ofrece Bitcoin. Como explica el director comercial de Paymium, «es una particularidad francesa, ya que en España están llegando o ya existen ofertas, como en BBVA. Alemania e Italia no deberían tardar en hacerlo. Una vez más, corremos el riesgo de ser los últimos».

- Los asesores de gestión patrimonial (CGP) también se muestran técnicamente desbordados, «no entienden el tema, no saben cómo abordarlo».

- Como precisa Thierry Lobjois, los intermediarios tradicionales (bancos, aseguradoras, sociedades de gestión, etc.) no ofrecen este tipo de servicios. Por lo tanto, los CGP se encuentran aislados ante una demanda que no pueden satisfacer.

- La normativa MiCA también supone un cumplimiento imperfecto, ya que la industria de las criptomonedas la critica por ser «costosa, compleja, larga y con ventajas limitadas a corto plazo». Esta autorización, indispensable para generar confianza, sigue siendo un obstáculo, ya que, a 1 de marzo de 2025, en Francia hay 105 PSAN registradas y solo 4 autorizadas.

No podemos evitar establecer un paralelismo sorprendente entre la tímida acogida que tiene hoy en día el bitcoin en Francia y el rechazo de Internet por parte de las instituciones en la década de 1990.

El informe Théry, encargado por el Gobierno de Balladur en 1994, se cita a menudo como símbolo de este error estratégico. Afirmaba que Internet, por ser descentralizado e incontrolable, no tenía futuro en Francia. El informe abogaba por continuar con el desarrollo del Minitel.

Así fue como Francia perdió el tren de la era digital y se quedó muy rezagada con respecto a las grandes potencias tecnológicas. Como bien resumió Thierry Lobjois: «¡Esperemos que la presión extranjera acelere las cosas!».

¿Qué futuro le espera al bitcoin en el patrimonio de los jóvenes?

Como observa Thierry Lobjois, a día de hoy «la gran mayoría de los jóvenes aún no han constituido un patrimonio, por lo que la inversión les preocupa poco». Sin embargo, existe un fuerte potencial de crecimiento latente, ya que el 33 % de los franceses declara querer comprar criptomonedas en 2025.

A pesar de que el marco regulatorio se está estabilizando, la presión de la generación «mobile first» podría empujar a los bancos y sus intermediarios a interesarse por las ofertas de inversión financiera en criptomonedas.

Con motivo de la feria Patrimonia, el director comercial de Paymium observó un claro cambio de actitud entre los asesores patrimoniales presentes en su stand. En comparación con 2024, las conversaciones revelaron motivaciones más claras y ambiciones mucho más serias.

Para Thierry Lobjois, BlackRock y su ETF Bitcoin desempeñarán un papel catalizador en los próximos años. Con más de 150 000 millones de dólares en activos en los ETF Bitcoin en Estados Unidos, esta presión procedente del extranjero debería empujar a los grandes actores franceses a acelerar su integración, so pena de quedarse atrás.

En 2025, el bitcoin sigue estando lejos de ser el activo de referencia para la nueva generación. Para algunos, solo despierta curiosidad; para la mayoría, aún mal informada, sigue siendo una herramienta de especulación y solo una minoría lo ve como un verdadero activo de convicción.

Pero el camino hacia la comprensión del bitcoin es largo y está plagado de obstáculos. En países como Argentina o Irán, donde su adopción se ha acelerado bajo la presión de las crisis económicas, la urgencia ha favorecido una rápida apropiación de su utilidad (proteger los ahorros, eludir las restricciones, recuperar una forma de libertad financiera).

Por el contrario, en países con relativa estabilidad como Francia, el bitcoin sigue siendo percibido como un producto de confort, una herramienta de soberanía personal y transparencia, más que como una necesidad inmediata.

Pero ahí reside toda la fuerza del Bitcoin: no se impone, se propone. Y cuando la necesidad se convierta en imperiosa, se presentará como una alternativa creíble para aquellos que estén dispuestos a aceptarlo.