")

Novidades para as Bitcoin Treasury Companies? O modelo de tesourarias em criptoativos atrai empresas em todo o mundo. No entanto, vários problemas começam a surgir: concorrência, contração do mercado, volatilidade. Para lidar com isso, existem soluções.

As Bitcoin Treasury Companies precisam evoluir rapidamente

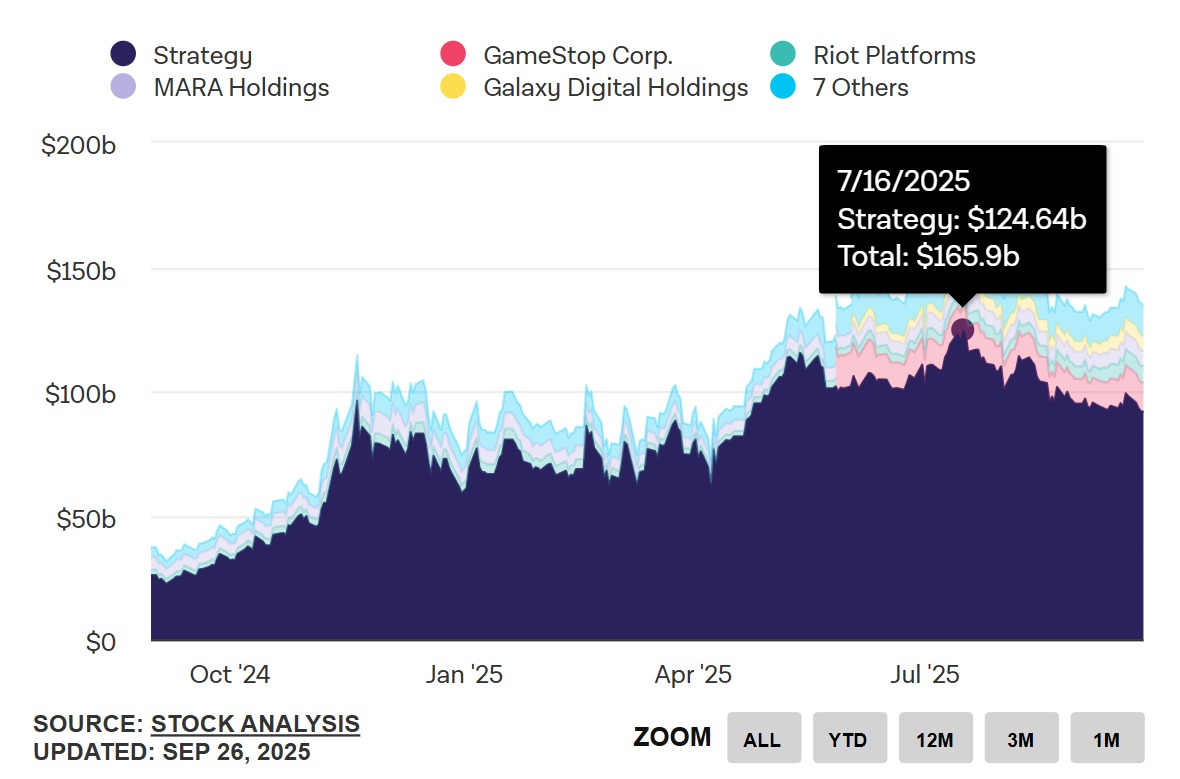

A bolha cresce e depois rebenta. O número de tesourarias de criptoativos explodiu nas últimas semanas, com um pico no terceiro trimestre de 2025. Mais especificamente, em 16 de julho, data em que a capitalização de mercado das 12 maiores empresas de tesouraria de Bitcoin atingiu um pico de 165 mil milhões de dólares — dos quais 124,6 para a Strategy. E isso não é uma boa notícia!

O número de empresas está a aumentar, mas a procura está a diminuir. Dois fatores levavam os investidores a optar pelas empresas de tesouraria de Bitcoin: a falta de acesso direto ao Bitcoin e as restrições regulatórias.

Quando a Strategy lançou o seu modelo em 2021, os ETFs de Bitcoin à vista não existiam. Além disso, muitas empresas, bancos e instituições financeiras não têm o direito de se expor diretamente ao Bitcoin. Por exemplo, o fundo soberano norueguês possui um investimento de US$ 1,25 bilhão em Bitcoin. Mas não é através de uma compra direta, nem mesmo de um ETF! Em vez disso, o fundo possui ações da Strategy e algumas ações da Metaplanet.

O mercado de Bitcoin Treasuries está a rachar

O modelo está a vacilar. Se a Strategy pode contar com fundos soberanos para comprar as suas ações, o mesmo não se aplica às outras Bitcoin Treasury Companies. Para elas, o seu impulso resume-se à minibolha deste verão. Não têm uma visão a longo prazo, não comunicam e contentam-se em seguir os passos de Michael Saylor.

Infelizmente para elas, a bolha está a rebentar.

Esta contração do mercado traduz-se de duas formas: o valor líquido dos ativos de mercado (mNAV) tende para 1 e os tesouros em criptoativos entram numa fase chamada «player versus player (PvP)», de acordo com um relatório da Coinbase.

Uma das formas de evitar que o mNAV caia abaixo do nível de equilíbrio são os «yields» (rendimentos). Isso explica por que os tesouros em criptoativos mais recentes escolhem criptomoedas que oferecem rendimentos de staking.

Uma alternativa: tesouros em cripto com rendimentos de staking

Criptomoedas com staking? Um mau cálculo, segundo Eric Benoist, especialista em Tech & Data Research da Natixis: «É verdade que a Ethereum e a Solana permitem gerar rendimentos. Mas quanto mais estas blockchains são utilizadas, mais o valor dos seus tokens se torna problemático.»

Ao contrário da Bitcoin, existem infraestruturas gigantescas baseadas na Ethereum e na Solana. Se grandes quantidades de tokens fossem imobilizadas em tesourarias para fazer subir o preço, isso teria um impacto negativo na utilização real destas blockchains. Como a Bitwise e o seu CEO, Tom Lee, que procura acumular 10% da oferta total de Ethereum.

A longo prazo, essas blockchains têm uma maneira simples de compensar essa falta de circulação monetária: emitir mais tokens. Uma solução possível para as blockchains Solana e Ethereum, com graves consequências para os tesouros em SOL e ETH.

De facto, uma emissão de tokens acaba por diluir o valor dos ativos em reserva e faz com que o mNAV diminua mecanicamente. Os esforços realizados para gerar um mNAV elevado, escolhendo criptomoedas com rendimentos de staking, voltariam a zero e tudo teria de ser refeito.

A outra solução: fazer o Bitcoin trabalhar

E se o Bitcoin trabalhasse? Se as empresas estão a se voltar para Solana e Ethereum, é principalmente para gerar rendimentos. Elas estão bem cientes das falhas dessas blockchains e do poder do Bitcoin, com seu hardcap de 21 milhões de unidades, pedra angular do ouro digital.

O problema é que, mesmo para Michael Saylor, o Bitcoin é «inutilizável». O CEO da Strategy dorme sobre um colchão de 69,8 mil milhões de dólares do qual não pode tirar proveito — por enquanto. Este último tem de vender sistematicamente ações da classe A para se financiar e comprar Bitcoins, pois não pode pagar os cupões das obrigações. A solução ideal seria poder gerar rendimento com o Bitcoin. Como diz Eric Benoist, da Natixis: «Gostaríamos de ver os maiores intervenientes afastarem-se da ortodoxia e adotarem uma gestão mais dinâmica.» Monetizar os Bitcoins inativos, com empréstimos ou opções, por exemplo.

Outro modelo de monetização: Melanion Capital e o BTOC

Um modelo de tesouraria para empresas privadas? Na Melanion Capital, a ideia de gerar rendimento com Bitcoins imobilizados também está a ganhar terreno. Questionado pela TCN, o CEO da Melanion, Jad Comair, explicou-nos a sua solução para desenvolver a próxima geração de Bitcoin Treasury Companies.

A Melanion é uma empresa pioneira em engenharia financeira em torno do Bitcoin e das criptomoedas. Fundada em 2013 em Paris, foi a primeira a vender um ETF Bitcoin regulamentado na França pela Autorité des Marchés Financiers, a autoridade reguladora do mercado de capitais. Hoje, a Melanion Capital desenvolveu um modelo que permite às empresas privadas implementar um tesouro Bitcoin rentável, sob o nome de Bitcoin Treasury Operating Company (BTOC).

«O nosso modelo assenta em dois pilares. Em primeiro lugar, a acumulação direta de Bitcoin em tesouraria, o ativo mais raro e com melhor desempenho da nossa geração», explica Jad Comair. E continua: «O outro pilar é a engenharia financeira.»

Estruturação, liquidez, gestão de riscos: com uma engenharia financeira construída em torno de tesourarias em Bitcoin, podemos gerar alfa além da simples detenção de Bitcoin.

Jad Comair

Sem avançar com objetivos de rendimento quantificados, o CEO da Melanion Capital recorda a longa experiência da empresa em derivados e ETF, graças à qual esta se encontra «numa excelente posição para captar oportunidades que poucos intervenientes privados sabem gerir».

Outros modelos permitem gerar rendimentos com Bitcoin. Mas muitas vezes envolvem «riscos de contraparte ou regulamentação significativos». No entanto, as tesourarias em Bitcoin procuram precisamente oferecer uma alternativa regulamentada e segura num mercado ainda jovem e incerto. Não se trata, portanto, de sacrificar este modelo em prol de maiores rendimentos.

A nossa abordagem é institucional e regulamentada, adaptada a empresas privadas e investidores profissionais que procuram robustez em vez de rendimentos especulativos.

Jad Comair

O objetivo da Melanion Capital: permitir que empresas privadas francesas e europeias se lancem numa estratégia de Bitcoin Treasury sem depender da volatilidade dos mercados ou do hype, mas sim com um modelo sustentável e rentável.

O futuro, as empresas «híbridas»

Desenvolvimento de um mercado de opções para os pure players Bitcoin Treasury, engenharia financeira interna para empresas privadas… quaisquer que sejam as soluções, o modelo de tesourarias em criptoativos está a evoluir.

O hype do verão está a chegar ao fim e não permitirá que as 194 tesourarias Bitcoin cotadas em bolsa sobrevivam, ainda mais com as incertezas sobre o preço do Bitcoin.

As empresas «híbridas» serão cada vez mais numerosas. Para elas, o tesouro em Bitcoin não é um fim em si mesmo, mas sim uma diversificação inteligente e uma proteção contra a inflação. Com um sistema de tesouraria funcional e rentável, este modelo poderá impor-se para além do mundo das criptomoedas.