")

Co nowego w firmach Bitcoin Treasury? Model skarbców kryptowalutowych przyciąga przedsiębiorstwa z całego świata. Jednak zaczynają pojawiać się pewne problemy: konkurencja, kurczenie się rynku, zmienność. Istnieją rozwiązania, które pozwalają stawić im czoła.

Firmy Bitcoin Treasury muszą szybko ewoluować

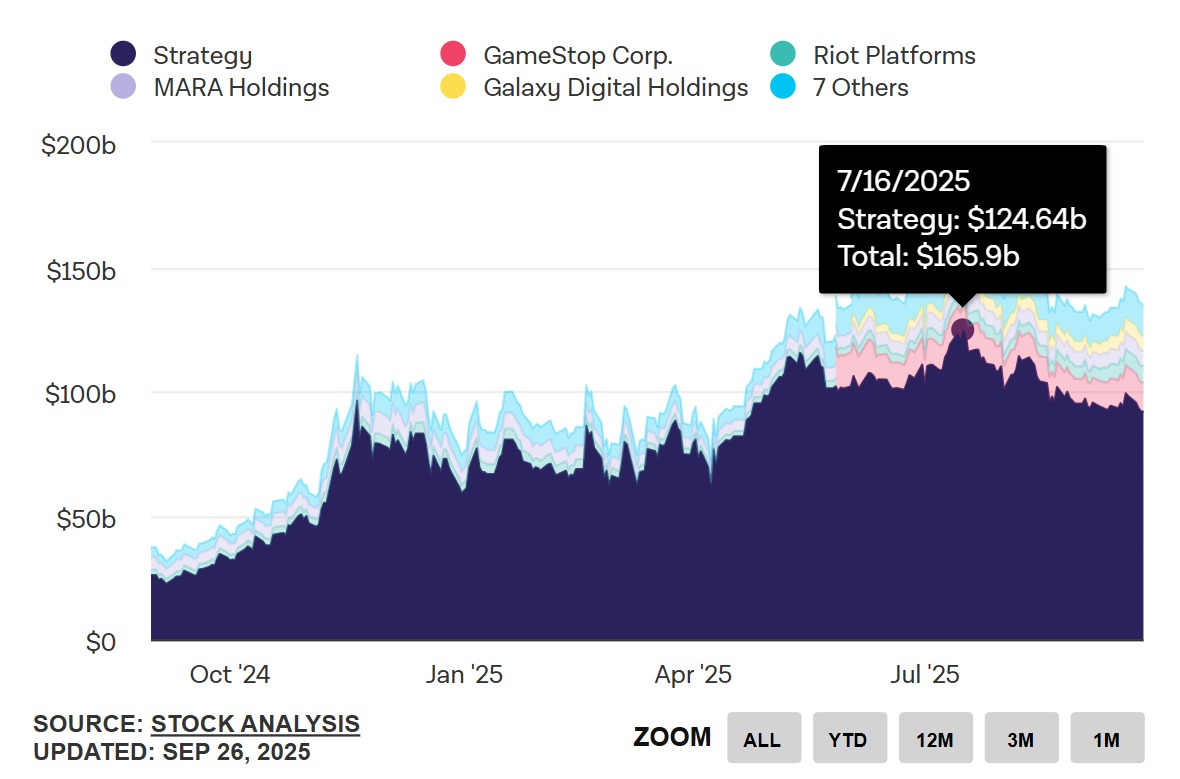

Bańka rośnie, a potem pęka. W ostatnich tygodniach liczba skarbców kryptowalutowych gwałtownie wzrosła, osiągając szczyt w trzecim kwartale 2025 r. Szczególnie 16 lipca, kiedy kapitalizacja rynkowa 12 największych firm zarządzających skarbcami bitcoinowymi osiągnęła szczytową wartość 165 mld dolarów — z czego 124,6 mld przypadło na Strategy. Nie jest to jednak dobra wiadomość!

Liczba przedsiębiorstw rośnie, ale popyt spada. Dwa czynniki kierowały inwestorów w stronę Bitcoin Treasury Companies: brak bezpośredniego dostępu do Bitcoina i ograniczenia regulacyjne.

Kiedy Strategy wprowadza swój model w 2021 r., nie istnieją jeszcze ETF-y Bitcoin spot. Ponadto wiele przedsiębiorstw, banków i instytucji finansowych nie ma prawa do bezpośredniej ekspozycji na bitcoiny. Na przykład norweski fundusz suwerenny posiada inwestycję w bitcoiny o wartości 1,25 mld dolarów. Nie jest to jednak bezpośredni zakup, ani nawet ETF! Zamiast tego fundusz posiada akcje Strategy i kilka akcji Metaplanet.

Rynek Bitcoin Treasuries pęka

Model się chwieje. Chociaż Strategy może liczyć na fundusze państwowe, które kupują jego akcje, nie dotyczy to innych firm Bitcoin Treasury. Dla nich momentum sprowadza się do mini bańki z tego lata. Nie mają długoterminowej wizji, nie komunikują się i zadowalają się podążaniem śladami Michaela Saylora.

Niestety dla nich bańka właśnie pęka.

Skurczenie się rynku ma dwa skutki: wartość aktywów netto rynku (mNAV) zbliża się do 1, a skarbce kryptowalut wchodzą w fazę tzw. „player versus player (PvP)”, zgodnie z raportem Coinbase.

Jednym ze sposobów uniknięcia spadku mNAV poniżej poziomu równowagi są „yields” (zyski). To wyjaśnia, dlaczego najnowsze fundusze kryptowalutowe wybierają kryptowaluty oferujące zyski ze stakingu.

Alternatywa: fundusze kryptowalutowe z zyskami ze stakingu

Kryptowaluty z zyskami ze stakingu? Zła kalkulacja według Erica Benoista, eksperta ds. technologii i badań danych w Natixis: „Ethereum i Solana pozwalają oczywiście generować zyski. Jednak im częściej korzysta się z tych blockchainów, tym bardziej problematyczna staje się wartość ich tokenów”.

W przeciwieństwie do Bitcoina, na Ethereum i Solanie opierają się gigantyczne infrastruktury. Gdyby duże ilości tokenów zostały zamrożone w skarbcach w celu podwyższenia ceny, miałoby to negatywny wpływ na rzeczywiste wykorzystanie tych łańcuchów bloków.

Podobnie jak Bitwise i jego dyrektor generalny, Tom Lee, który stara się zgromadzić 10% całkowitej podaży Ethereum.

W dłuższej perspektywie łańcuchy bloków mają prosty sposób na zaradzenie temu brakowi obiegu pieniężnego: emisja większej liczby tokenów. Jest to możliwe rozwiązanie dla łańcuchów bloków Solana i Ethereum, ale ma poważne konsekwencje dla skarbców SOL i ETH.

Emisja tokenów powoduje bowiem rozmycie wartości aktywów w rezerwie i automatycznie obniża mNAV. Wysiłki podjęte w celu wygenerowania wysokiego mNAV poprzez wybór kryptowalut o wysokich zyskach ze stakingu zostałyby zniweczone, a wszystko trzeba by zacząć od nowa.

Inne rozwiązanie: wykorzystać Bitcoin

A gdyby Bitcoin zaczął pracować? Jeśli firmy zwracają się ku Solanie i Ethereum, to przede wszystkim po to, aby generować zyski. Są one w pełni świadome wad tych blockchainów oraz potęgi Bitcoina, którego hardcap wynosi 21 milionów jednostek i który jest kamieniem węgielnym cyfrowego złota.

Problem polega na tym, że nawet dla Michaela Saylora Bitcoin jest „bezużyteczny”. Prezes Strategy śpi na materacu wartym 69,8 miliarda dolarów, z którego nie może nic wyciągnąć – przynajmniej na razie. Musi systematycznie sprzedawać akcje klasy A, aby sfinansować zakup Bitcoinów, ponieważ nie jest w stanie spłacić kuponów obligacji.

Idealnym rozwiązaniem byłoby generowanie zysków z Bitcoina. Jak mówi Eric Benoist z Natixis: „Chcielibyśmy, aby najwięksi gracze odeszli od ortodoksji i przyjęli bardziej dynamiczne podejście do zarządzania”. Monetyzacja nieaktywnych bitcoinów, na przykład poprzez pożyczki lub opcje.

Inny model monetyzacji: Melanion Capital i BTOC

Model finansowy dla prywatnych przedsiębiorstw? W Melanion Capital również zyskuje na popularności pomysł generowania zysków z zamrożonych bitcoinów. W rozmowie z TCN dyrektor generalny Melanion, Jad Comair, wyjaśnił nam swoje rozwiązanie dotyczące rozwoju nowej generacji firm zajmujących się zarządzaniem środkami finansowymi w bitcoinach.

Melanion jest pionierem w dziedzinie inżynierii finansowej związanej z bitcoinami i kryptowalutami. Założona w 2013 roku w Paryżu, jest pierwszą firmą, która sprzedała ETF Bitcoin regulowany we Francji przez Autorité des Marchés Financiers, organ nadzorujący giełdę.

Obecnie Melanion Capital opracował model umożliwiający prywatnym przedsiębiorstwom tworzenie rentownych zasobów Bitcoin, pod nazwą Bitcoin Treasury Operating Company (BTOC).

„Nasz model opiera się na dwóch filarach. Po pierwsze, bezpośrednim gromadzeniu Bitcoinów w kasie, najrzadszym i najwydajniejszym aktywem naszego pokolenia” – wyjaśnia Jad Comair. Kontynuuje: „Drugim filarem jest inżynieria finansowa”.

Strukturyzacja, płynność, zarządzanie ryzykiem: dzięki inżynierii finansowej opartej na zasobach finansowych w Bitcoinie możemy generować alfa wykraczające poza zwykłe posiadanie Bitcoinów.

Jad Comair

Nie podając konkretnych celów dotyczących rentowności, dyrektor generalny Melanion Capital przypomina o długoletnim doświadczeniu firmy w zakresie instrumentów pochodnych i funduszy ETF, dzięki czemu znajduje się ona „w doskonałej pozycji do wykorzystania możliwości, z którymi niewielu prywatnych graczy potrafi sobie poradzić”.

Istnieją inne modele pozwalające generować zyski z bitcoinów. Często wiążą się one jednak z „poważnym ryzykiem kontrahenta lub regulacyjnym”. Tymczasem portfele bitcoinowe mają właśnie na celu oferowanie regulowanej i bezpiecznej alternatywy na rynku, który jest wciąż młody i niepewny. Nie ma więc mowy o poświęceniu tego modelu dla większych zysków.

Nasze podejście ma charakter instytucjonalny i regulowany, dostosowany do potrzeb prywatnych przedsiębiorstw i profesjonalnych inwestorów, którzy poszukują stabilności, a nie spekulacyjnych zysków.

Jad Comair

Celem Melanion Capital jest umożliwienie prywatnym przedsiębiorstwom francuskim i europejskim rozpoczęcie strategii Bitcoin Treasury bez polegania na zmienności rynków i szumie medialnym, ale raczej w oparciu o trwały i rentowny model.

Przyszłość, przedsiębiorstwa „hybrydowe”

Rozwój rynku opcji dla graczy zajmujących się wyłącznie Bitcoin Treasury, wewnętrzna inżynieria finansowa dla prywatnych przedsiębiorstw… niezależnie od rozwiązań, model skarbców kryptowalutowych ewoluuje.

Letni szum się kończy i nie pozwoli on przetrwać 194 notowanym na giełdzie skarbom Bitcoin, zwłaszcza biorąc pod uwagę niepewność co do ceny Bitcoina.

Coraz więcej będzie przedsiębiorstw „hybrydowych”. Dla nich skarbce Bitcoin nie są celem samym w sobie, ale raczej inteligentną dywersyfikacją i zabezpieczeniem przed inflacją. Dzięki funkcjonalnemu i rentownemu systemowi skarbcowemu model ten może zyskać popularność również poza światem kryptowalut.