")

Nieuws voor Bitcoin Treasury Companies? Het model van crypto-asset treasuries spreekt bedrijven over de hele wereld aan. Er beginnen zich echter verschillende problemen voor te doen: concurrentie, krimpende markt, volatiliteit. Er zijn oplossingen om hiermee om te gaan.

Bitcoin Treasury Companies moeten snel evolueren

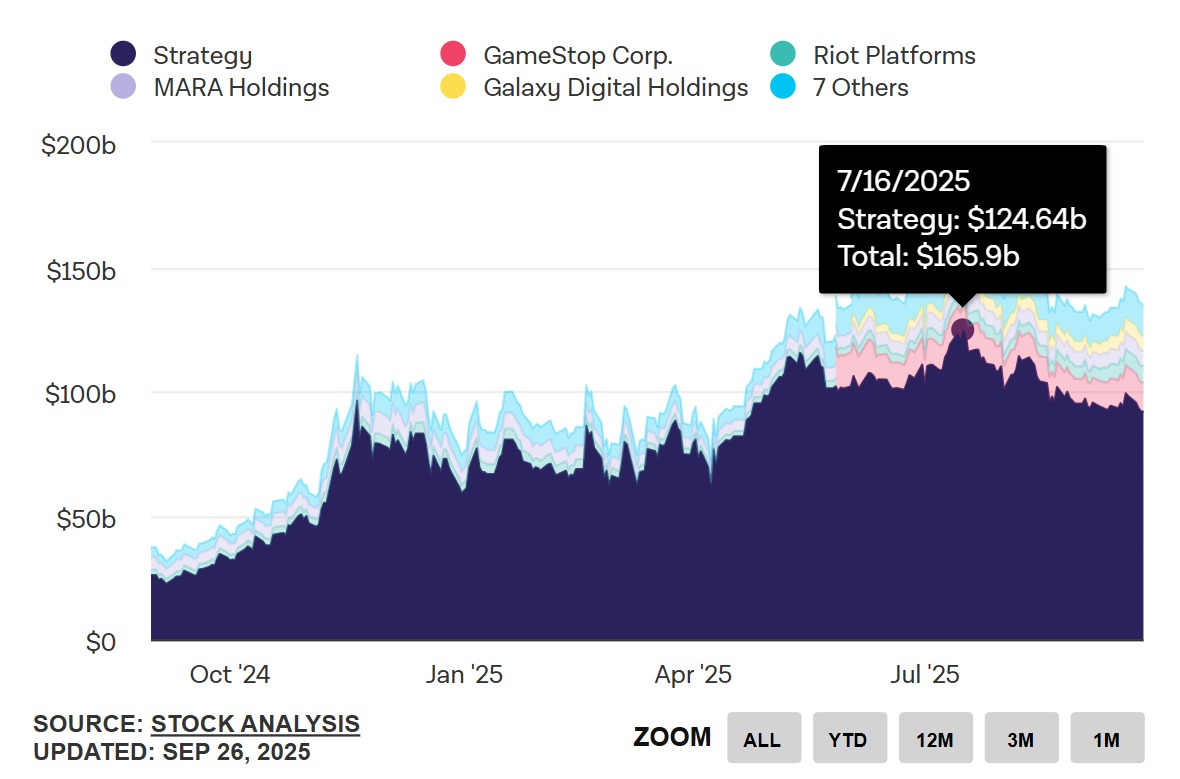

De zeepbel groeit en barst dan. Het aantal crypto-schatkisten is de afgelopen weken explosief gestegen, met een piek in het derde kwartaal van 2025. Met name op 16 juli, toen de marktkapitalisatie van de 12 grootste Bitcoin Treasury Companies een hoogtepunt bereikte van 165 miljard dollar — waarvan 124,6 voor Strategy. En dat is geen goed nieuws!

Het aantal bedrijven neemt toe, maar de vraag neemt af. Twee factoren stuurden beleggers naar Bitcoin Treasury Companies: het ontbreken van directe toegang tot Bitcoin en wettelijke beperkingen.

Toen Strategy zijn model in 2021 lanceerde, bestonden er nog geen Bitcoin-spot-ETF’s. Bovendien mogen veel bedrijven, banken en financiële instellingen zich niet rechtstreeks blootstellen aan Bitcoin.

Het Noorse staatsfonds heeft bijvoorbeeld een investering van 1,25 miljard dollar in Bitcoin. Maar dat is niet via een directe aankoop, en zelfs niet via een ETF! In plaats daarvan bezit het fonds aandelen van Strategy en enkele aandelen van Metaplanet.

De markt voor Bitcoin Treasuries begint te barsten

Het model wankelt. Strategy kan weliswaar rekenen op staatsfondsen om zijn aandelen te kopen, maar dat geldt niet voor andere Bitcoin Treasury Companies. Voor hen is hun momentum beperkt tot de minibubbel van deze zomer. Ze hebben geen langetermijnvisie, communiceren niet en surfen gewoon mee op de golf van Michael Saylor.

Helaas voor hen barst de zeepbel nu.

Deze krimp van de markt komt op twee manieren tot uiting: de market net asset value (mNAV) neigt naar 1 en de crypto-asset treasuries komen in een fase terecht die “player versus player (PvP)” wordt genoemd, volgens een rapport van Coinbase.

Een van de manieren om te voorkomen dat de mNAV onder het evenwichtsniveau zakt, zijn de ‘yields’ (rendementen). Dit verklaart waarom de meest recente crypto-asset-kasmiddelen kiezen voor cryptovaluta’s die staking yields bieden.

Een alternatief: crypto-kasmiddelen met staking yields

Cryptovaluta’s met staking? Een verkeerde berekening volgens Eric Benoist, Tech & Data Research-expert bij Natixis: “Ethereum en Solana maken het zeker mogelijk om rendementen te genereren. Maar hoe meer deze blockchains worden gebruikt, hoe problematischer de waarde van hun token wordt.”

In tegenstelling tot Bitcoin zijn er gigantische infrastructuren die op Ethereum en Solana zijn gebaseerd. Als grote hoeveelheden tokens in kasmiddelen zouden worden vastgezet om de prijs te doen stijgen, zou dat een negatieve impact hebben op het werkelijke gebruik van deze blockchains.

Zoals Bitwise en zijn CEO, Tom Lee, die 10 % van het totale aanbod van Ethereum wil verwerven.

Op termijn hebben deze blockchains een eenvoudige manier om dit gebrek aan geldcirculatie te verhelpen: meer tokens uitgeven. Een mogelijke oplossing voor de Solana- en Ethereum-blockchains, met zware gevolgen voor de kasmiddelen in SOL en ETH.

Het uitgeven van tokens leidt namelijk uiteindelijk tot een verwatering van de waarde van de activa in reserve en zorgt automatisch voor een daling van de mNAV. De inspanningen om een hoge mNAV te genereren door cryptovaluta’s met staking yields te kiezen, zouden dan teniet worden gedaan en zou alles opnieuw moeten worden gedaan.

De andere oplossing: Bitcoin aan het werk zetten

Wat als Bitcoin aan het werk zou worden gezet? Als bedrijven zich tot Solana en Ethereum wenden, is dat vooral om rendement te genereren. Ze zijn zich terdege bewust van de tekortkomingen van deze blockchains en van de kracht van Bitcoin, met zijn hardcap van 21 miljoen eenheden, de hoeksteen van digitaal goud.

Het probleem is dat zelfs voor Michael Saylor Bitcoin “onbruikbaar” is. De CEO van Strategy slaapt op een matras van 69,8 miljard dollar waar hij niets mee kan doen – voorlopig. Hij moet systematisch aandelen van klasse A verkopen om zich te financieren en Bitcoins te kopen, omdat hij de coupons van de obligaties niet kan betalen.

De ideale oplossing zou zijn om rendement te kunnen genereren op Bitcoin. Zoals Eric Benoist van Natixis zegt: “We zouden graag zien dat de grootste spelers afstappen van de orthodoxie en een dynamischer beheer gaan voeren.” Inactieve Bitcoins te gelde maken, bijvoorbeeld met leningen of opties.

Een ander model voor het te gelde maken: Melanion Capital en de BTOC

Een kasstroommodel voor particuliere ondernemingen? Bij Melanion Capital wint het idee om rendement te genereren met vastgelegde Bitcoins ook aan populariteit. In een interview met TCN legde Jad Comair, CEO van Melanion, zijn oplossing uit voor de ontwikkeling van de volgende generatie Bitcoin Treasury Companies.

Melanion is een pionier op het gebied van financiële engineering rond Bitcoin en cryptovaluta. Het bedrijf werd in 2013 opgericht in Parijs en was het eerste dat een Bitcoin-ETF verkocht die in Frankrijk gereguleerd werd door de Autorité des Marchés Financiers, de toezichthouder op de beurs.

Vandaag heeft Melanion Capital een model ontwikkeld waarmee particuliere bedrijven een rendabele Bitcoin-kas kunnen opzetten, onder de naam Bitcoin Treasury Operating Company (BTOC).

“Ons model is gebaseerd op twee pijlers. Ten eerste, directe accumulatie van Bitcoin in kasmiddelen, het zeldzaamste en best presterende activum van onze generatie”, legt Jad Comair uit. Hij vervolgt: “De andere pijler is financiële engineering.”

Structurering, liquiditeit, risicobeheer: met financiële engineering rond Bitcoin-kasmiddelen kunnen we meer rendement genereren dan alleen het aanhouden van Bitcoin.

Jad Comair

Zonder zich uit te laten over beoogde rendementen, wijst de CEO van Melanion Capital op de jarenlange ervaring van het bedrijf met derivaten en ETF’s, waardoor het “uitstekend gepositioneerd is om kansen te benutten die maar weinig particuliere spelers weten te benutten”.

Er zijn andere modellen waarmee rendement kan worden gegenereerd met Bitcoin. Maar deze brengen vaak “aanzienlijke tegenpartij- of regelgevingsrisico’s” met zich mee. Bitcoin-kasmiddelen zijn juist bedoeld om een gereguleerd en veilig alternatief te bieden in een nog jonge en onzekere markt. Het is dus uitgesloten dat dit model wordt opgeofferd voor meer rendement.

Onze aanpak is institutioneel en gereguleerd, geschikt voor particuliere bedrijven en professionele beleggers die op zoek zijn naar robuustheid in plaats van speculatieve rendementen.

Jad Comair

Het doel van Melanion Capital: Franse en Europese particuliere ondernemingen in staat stellen een Bitcoin Treasury-strategie te volgen zonder afhankelijk te zijn van de volatiliteit van de markten of de hype, maar met een duurzaam en rendabel model.

De toekomst: “hybride” bedrijven

De ontwikkeling van een optiemarkt voor pure players Bitcoin Treasury, interne financiële engineering voor particuliere bedrijven… wat de oplossingen ook zijn, het model van crypto-asset treasury is aan het veranderen.

De hype van de zomer loopt ten einde en zal de 194 beursgenoteerde Bitcoin-kasmiddelen niet in staat stellen te overleven, zeker niet met de onzekerheid over de prijs van Bitcoin.

Er zullen steeds meer ‘hybride’ bedrijven komen. Voor hen is kasmiddelen in Bitcoin geen doel op zich, maar eerder een slimme diversificatie en een bescherming tegen inflatie. Met een functioneel en rendabel kasmiddelenmodel zou dit model ook buiten de wereld van cryptovaluta’s voet aan de grond kunnen krijgen.