4-летний цикл биткоина и циклический «медвежий рынок» могут стать ловушкой в конце 2025 года. Ознакомьтесь с объяснениями аналитика Винсента Ганна.

126 000 долларов, возможно, не являются циклическим максимумом

Более десяти лет доминирующим аналитическим подходом к рынку биткойна является теория четырехлетнего цикла, основанная на халвинге. Этот механизм, который вдвое сокращает создание денежной массы в BTC, исторически определял основные фазы роста, эйфории, а затем коррекции актива.

Однако с момента достижения дна в конце 2022 года несколько серьезных аномалий ставят под сомнение надежность этой модели. Вопрос теперь заключается не только в том, где мы находимся в цикле, но и в том, имеет ли этот цикл еще смысл в условиях, когда биткойн теперь развивается как глобальный, зрелый и макроэкономически чувствительный актив.

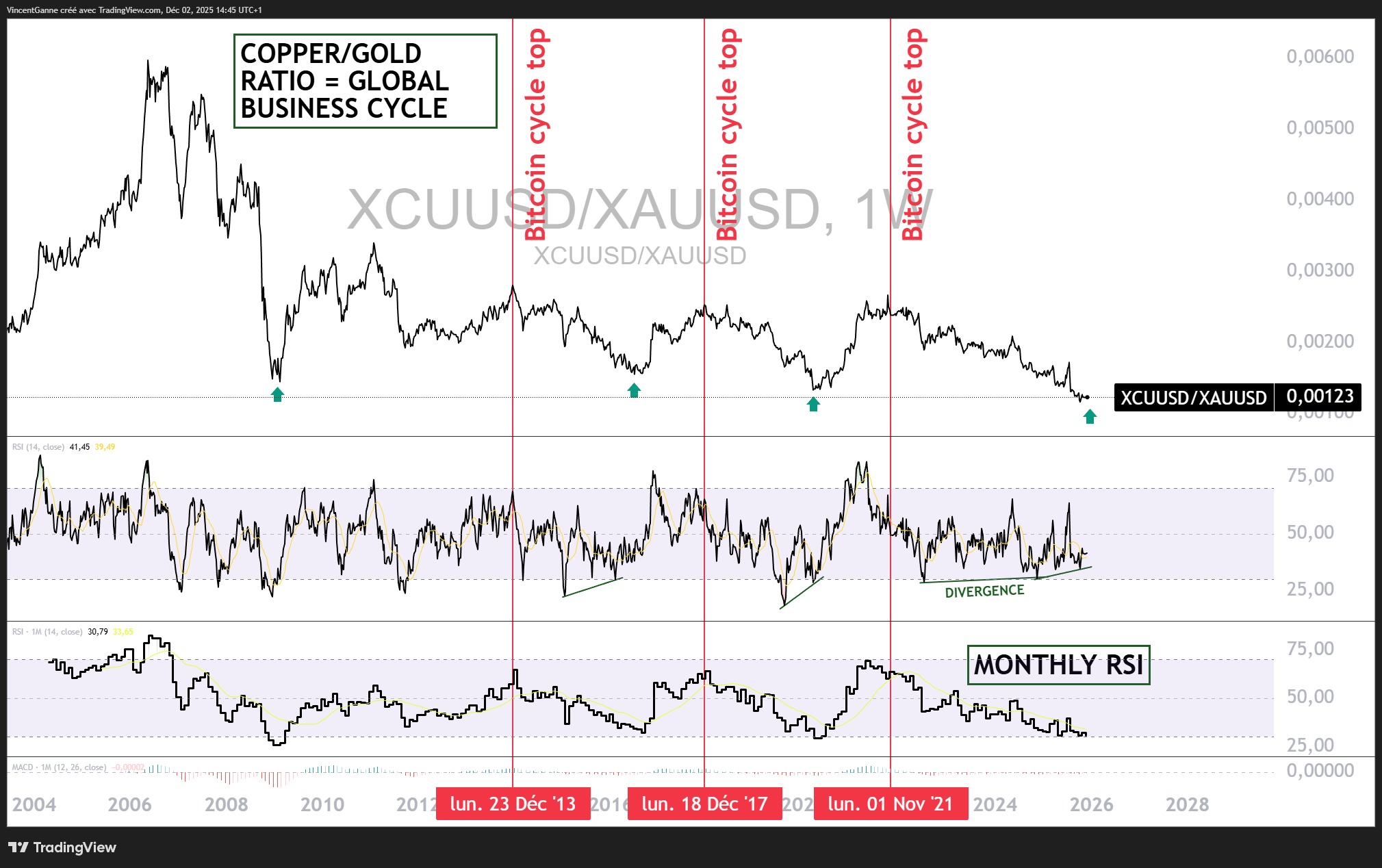

Первая аномалия: предполагаемый циклический пик в октябре 2025 года (126 000 долларов 6 октября) не соответствует традиционным ориентирам делового цикла. Соотношение меди и золота, отлично отражающее аппетит к риску и силу мирового экономического цикла, совершенно не демонстрирует признаков макроэкономического пика.

Исторически высокие пики цены на биткойн (2013, 2017, 2021) совпадают с перегревом промышленного цикла, что отражается в высоком соотношении меди и золота, близком к своему пику.

Однако в 2024-2025 годах это соотношение оставалось пониженным, без сопоставимой восходящей динамики и даже с повторяющимися сигналами слабости. Если биткойн действительно достиг циклического максимума, то это происходит в полном противоречии с глобальным циклом, чего никогда раньше не было.

Имеет ли смысл 4-летний цикл, сформированный халвингом?

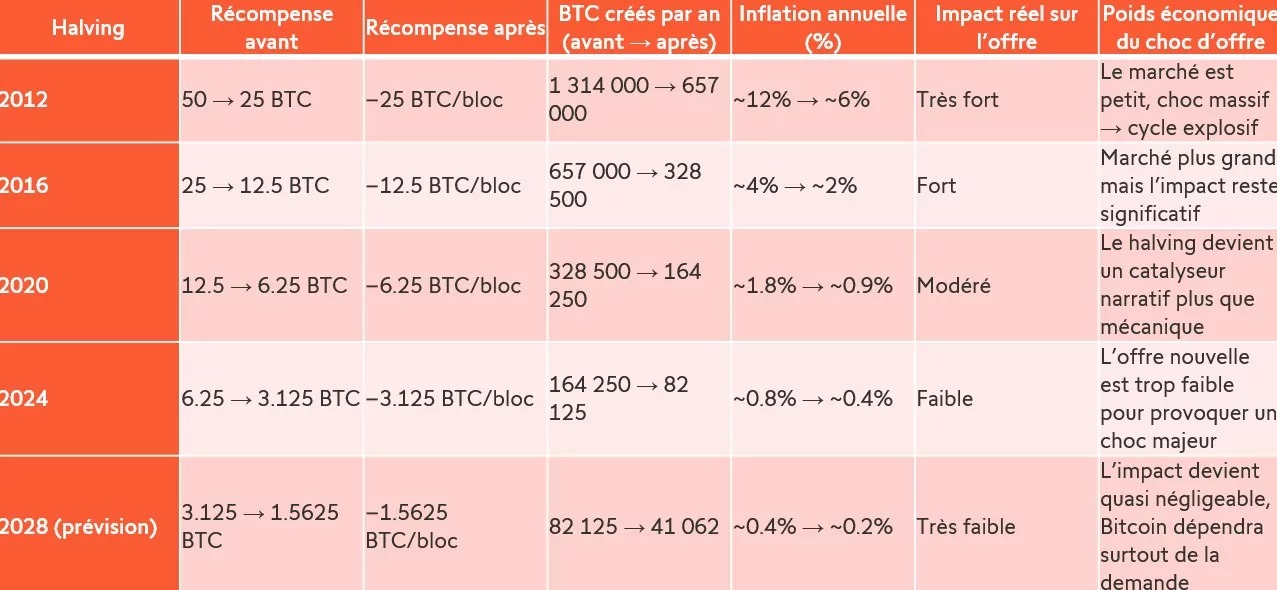

Вторая аномалия: халвинг с каждым разом теряет свое механическое воздействие. Данные говорят сами за себя: в 2012 году халвинг сократил денежную инфляцию биткойна вдвое, уменьшив годовой выпуск с 1,3 млн до 657 000 BTC. В 2016, а затем в 2020 и 2024 годах этот эффект постепенно уменьшался: 12 % → 6 %, затем 4 % → 2 %, затем 1,8 % → 0,9 %, а затем всего 0,8 % → 0,4 %.

С этим сокращением вдвое все меньшего пика (в 2028 году влияние будет почти незначительным) полностью возникает вопрос о релевантности 4-летнего цикла, организованного вокруг халвинга. Сегодня халвинг больше не является шоком предложения, способным механически подпитывать взрывной цикл (и, следовательно, медвежий рынок?); он стал катализатором нарратива (возможно, теперь просто психологического), реальная значимость которого все больше зависит от макроэкономического контекста, глобальной ликвидности и институционального спроса. В этом контексте возникает вопрос: имеет ли еще смысл традиционный 12-месячный циклический медвежий рынок? Если четырехлетний цикл все меньше диктуется предложением и все больше макроэкономикой и институциональными потоками, то сама структура циклов биткойна может эволюционировать к модели, более близкой к традиционным активам: фазы расширения и сжатия, связанные с глобальной ликвидностью, реальными ставками и глобальным экономическим циклом.

Возможно, мы больше не находимся в простом «цикле биткойна», а в макроцикле, в котором находится биткойн. И если это так, то график циклического медвежьего рынка больше не имеет смысла быть механическим и предсказуемым, и это может стать большой ловушкой в конце 2025 года.