")

トークン化は、ブロックチェーンを媒介として、従来の金融と暗号通貨の融合が進む中で、その中心的な要素として台頭している。流動性が追いつくならば、米国市場の近代化に不可欠なイノベーションとして注目されている。

2年以内に市場がトークン化される見通し

多くの伝統的な金融関係者が認めているように、現実世界の資産(RWA)のトークン化の原則は、不動産市場から株式市場、国債に至るまで、特定のセクターの勢力図を一変させるでしょう。

この変化は、世界最大の資産運用会社ブラックロックが、急成長中の米国債市場に特に重点を置いたBUIDLファンドを立ち上げたことで、すでに大きく始まっている。また、顧客の預金や送金をトークン化したいと考えている一部の巨大銀行も、この変化に追随している。

しかし、米国証券取引委員会(SEC)のポール・アトキンス委員長が金融情報チャンネル「Fox Business」のインタビューで述べたところによると、これはより大きな変化の始まりに過ぎないという。同委員長は、トークン化を今後数年間における「米国市場を近代化する鍵」と位置付けている。

次の段階は、暗号資産と市場のトークン化であり、これは、リスクの低減や、オンチェーンでの予測可能性と透明性の大幅な向上など、多大なメリットをもたらすでしょう。

ポール・アトキンス氏によれば、トークン化は、透明性の欠如、市場へのアクセス、決済や配送の遅延に伴うリスクなど、従来の金融で繰り返し発生している問題に対する解決策となり、2年以内に主流のモデルとなるだろうとしています。

流動性を求める市場

しかし、ブラックロックやそのBUIDLファンドなどの企業向けにトークン化専用インフラを提供するSecuritize社の共同創設者兼CEO、カルロス・ドミンゴ氏など、一部の専門家は依然として懐疑的です。その理由は、理論上のアクセシビリティは、まず実際に利用可能な流動性を充実させる必要があるからです。

資産クラスに流動性を提供することは、そのアクセシビリティを確保することと同じくらい重要だと思われます。トークン化によって非流動的な資産が流動的になるだろうという印象がありましたが、それは実現しませんでした。なぜなら、非流動的な資産は、トークン化するかどうかにかかわらず、非流動的なままであるからです。

Carlos Domingo

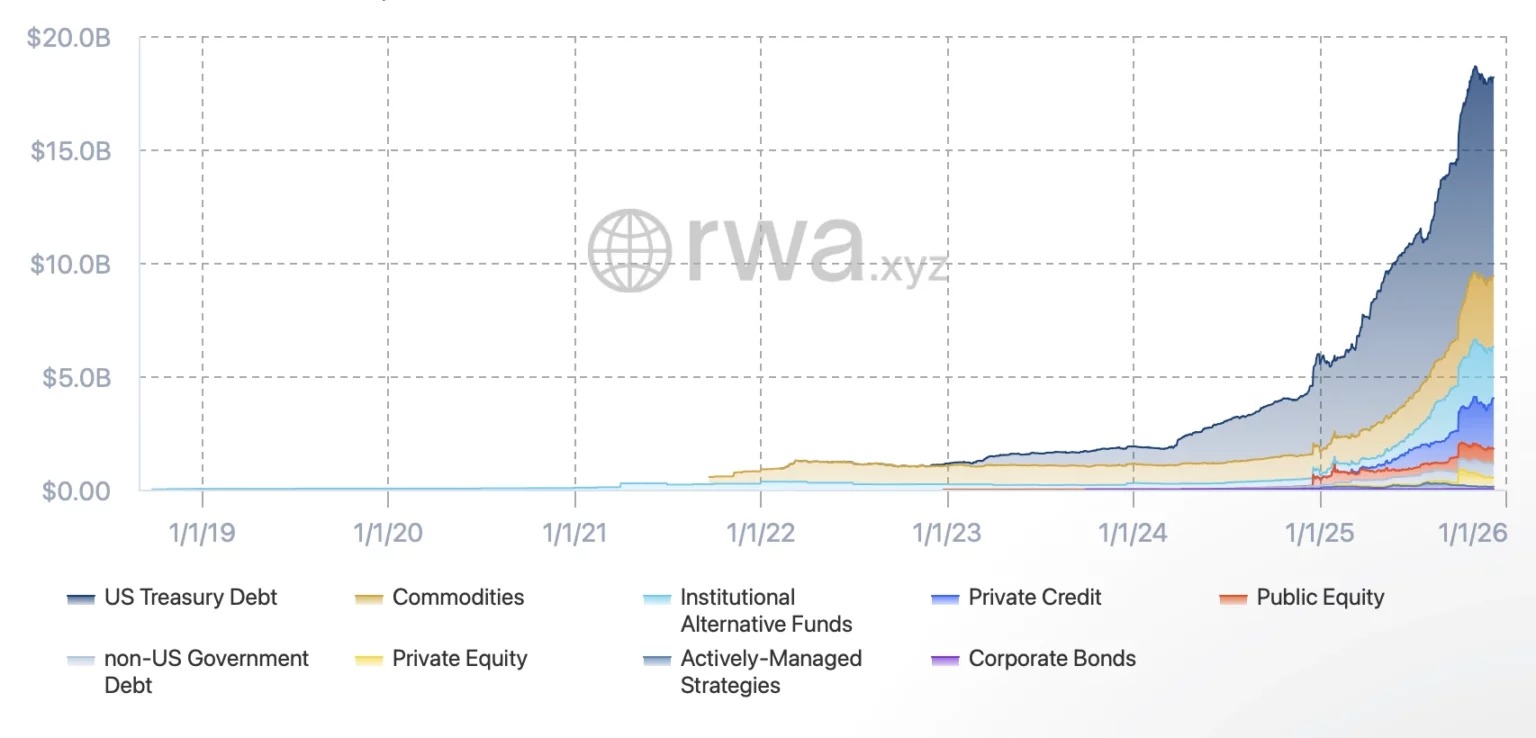

現在、180億ドルと推定されるトークン化市場は、非常に流動性の高いセクターにのみ集中しており、3,000億ドルと推定されるステーブルコイン市場で、ドルが「最も成功したトークン化資産」となっているほどです。

一方、トークン化された米国債の評価額は90億ドル近くに達しているのに対し、株式は6億4000万ドルに留まっています。