ニコラス・マドゥロ大統領の米国による逮捕はベネズエラの政治情勢を大きく揺るがしたが、石油市場に与える実際の影響は依然として不透明である。生産量、輸出量、在庫、投資家のポジションから判断すると、すでに非常に強い懸念が示されているにもかかわらず、即時の供給ショックのリスクは限定的であると考えられる。

政治的衝撃にもかかわらず、操業は継続

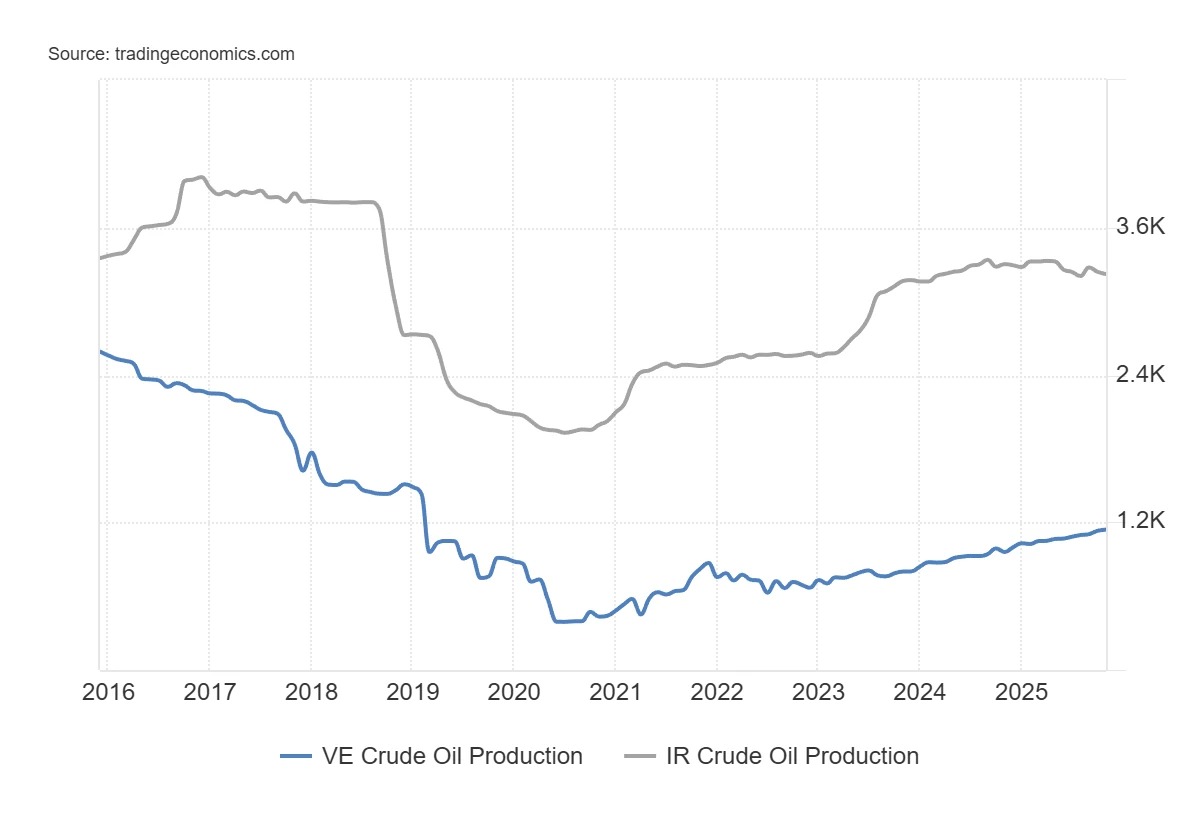

現時点で入手可能なデータは、ベネズエラの供給が継続していることを示唆している。ベネズエラの生産量は1日あたり75万~80万バレル前後で推移しており、2000年代初頭の300万バレル以上から減少している。

輸出は、この水準と整合性を保っており、国内消費は、その量のごく一部を吸収しているに過ぎない。陸上在庫は、緊張の高まりの中で、大きな変動は見られなかった。政治的な混乱が始まって以来の純余剰量は1日あたり約10万バレルと推定されており、この量は現在の貯蔵能力で数週間から数か月は吸収できる。

この貯蔵能力がある限り、井戸を閉鎖せざるを得ないような差し迫った技術的な制約はない。したがって、短期的には、供給の急速な中断は経済的な判断によるものではなく、妨害工作、ターミナルの封鎖、ストライキ、物流の混乱といった操業上の問題によるものとなるでしょう。そのような事態が発生しない限り、供給は継続されます。

供給が豊富な世界市場において、その影響力はごくわずかとなった

また、ベネズエラを世界的な枠組みの中で捉える必要がある。世界生産量の 1% 未満を占める同国は、単独で供給ショックを引き起こす能力をもはや有していない。その影響力は、世界生産量の約 3%、特定の重要地域における海上石油貿易の 25% を支配するイランなどの国々とは比較にならないほど小さい。

この見方は、投資家の石油に対する現在のポジションとも一致しています。CFTCのデータによると、システマティック運用者およびフォロワーファンドは、現在特に高い売りポジションを保有しています。マネージドマネーが保有するネットショートポジションの割合は、2000年代末以来、めったに見られない水準で推移しています。つまり、ネガティブなシナリオの大部分は、すでにポートフォリオに織り込まれているということです。

一方、商業ヘッジャー(生産者など、物理的なフローに直接さらされているプレイヤー)は、売りヘッジを徐々に減らし、歴史的に石油価格の安値と関連付けられてきた水準に近づいています。このような、非常にショートな投機家とより建設的なヘッジャーとの間の乖離は、通常、市場が供給の豊富さを予想しているにもかかわらず、それが実現しない場合に生じます。このポジションは、即時の反転を示唆するものではありませんが、弱気なコンセンサスは、実際のフローの悪化よりも、予想に基づいていることを示唆しています。

この状況から、大きな潜在力があるにもかかわらず、価格が反応しない理由が説明できます。現在の世界の石油市場は、全体的に十分な在庫と、ベネズエラだけの問題ではない供給のダイナミクスの中で推移しています。ここ数週間、世界の陸上在庫は、中国での積み増しとOPEC側での引き出しが見られ、需要が高まっています。

供給回復への期待とベネズエラ産原油の構造的限界

短期的には、ベネズエラが直面している政治情勢は、供給過剰への期待さえも煽る可能性があります。制裁緩和や在庫解放の見通しは、将来的な原油の流入という見方を後押ししています。一部のアナリストは、数千万バレルが動員可能だと指摘している。しかし、この見方は産業能力よりも政治的な仮定に基づいている。

実際、ベネズエラの石油の大部分は超重質原油であり、その比重、硫黄含有量、金属濃度は世界の他の地域よりも高い。この種の石油は、主にコンデンセートなどの希釈剤を輸入しなければ生産も輸出もできません。現時点では、こうした輸入が大幅に回復する兆しはまったく見られません。つまり、希釈剤がなければ、ベネズエラの生産量は頭打ちの状態が続くということです。

長期的にも、数字は慎重な見方を促しています。2010 年以降、ベネズエラの年間生産量の増加は 1 日あたり 42 万バレルを超えることはなく、一方、生産量の減少は 1 日あたり 80 万バレル近くに達した時期もある。1日あたり50万バレル以上の持続的な増加を想定するには、根本的な軌道修正が必要となる。

このような転換には、巨額の投資が必要となる。探査と生産には1,100億ドル以上、さらに港湾、予備精製所、輸送インフラには約500億ドルが追加で必要と推定されている。しかし、石油価格が1バレル60ドルを下回る状況では、特に政治情勢が不安定な環境では、経済的なインセンティブは弱くなります。こうした投資が遅れると、供給の早期回復への期待は下方修正されるリスクがあります。

深刻な構造的制約と非常に限定的な機会

こうした制約は、このセクターの企業分析にも見られます。ベネズエラには、収用の歴史、法的不安、汚職、重厚な官僚機構、劣化したインフラなど、抑止要因が数多く存在します。埋蔵量の大半が重質原油であるという性質も、プロジェクトのコストと複雑さをさらに増しています。このような状況では、同国の制度が抜本的に変化し、原油価格が上昇しない限り、海外資本の大量流入は依然として可能性が低い。

しかし、一部の企業は特定のエクスポージャーを有している。すでに同国に進出しているシェブロン(CVX)は、米国当局から付与される特定の商業ライセンスの恩恵を受ける可能性がある。フランスと米国の合弁企業であるシュルンベルジェ(SLB)は、既存の設備を維持・修復する上で、長期的に多額の資本を投じる必要がないため、当然ながら有利な立場にあります。

コノコフィリップス(COP)の場合は異なります。2007年に同社の資産が収用されたことで、移行期において同社は独自の法的手段を手にしている。国際的な信頼回復を目指す政権は、投資家へのメッセージとして、象徴的な係争案件の解決に踏み切る可能性がある。このケースでは、生産量の急速な増加ではなく、歴史的な負債の認識が争点となる。

結論として、マドゥロの逮捕はベネズエラの政治情勢を大きく変えるが、石油産業への影響は、現時点では未知の非常に具体的な要因、すなわち、供給の継続性、希釈剤の入手可能性、インフラの安全性、そして信頼性の高い環境下で資本を引き付ける能力によって決まるだろう。市場はすでに供給の回復を予想しているため、真のリスクは生産量の予想外の増加ではなく、予想される増加が実現するまでに時間がかかることにある。