ビットコインの4年周期と周期的な「弱気相場」は、2025年末の落とし穴となる可能性がある。アナリスト、ヴァンサン・ガンヌの説明をご覧ください。

126,000ドルは周期的な最高値ではないかもしれない

10年以上もの間、ビットコイン市場の分析の主流は、半減期を中心とした4年周期の理論に基づいています。BTCの通貨供給量を半減させるこのメカニズムは、これまで、資産価格の上昇、熱狂、そして調整という大きなサイクルを刻んできました。

しかし、2022年末の底値以来、いくつかの大きな異常が、このモデルの堅牢性に疑問を投げかけている。問題は、サイクルがどこにあるかだけでなく、ビットコインがグローバルで成熟した、マクロ経済に敏感な資産として進化している環境において、このサイクルが依然として意味を持つかどうかである。

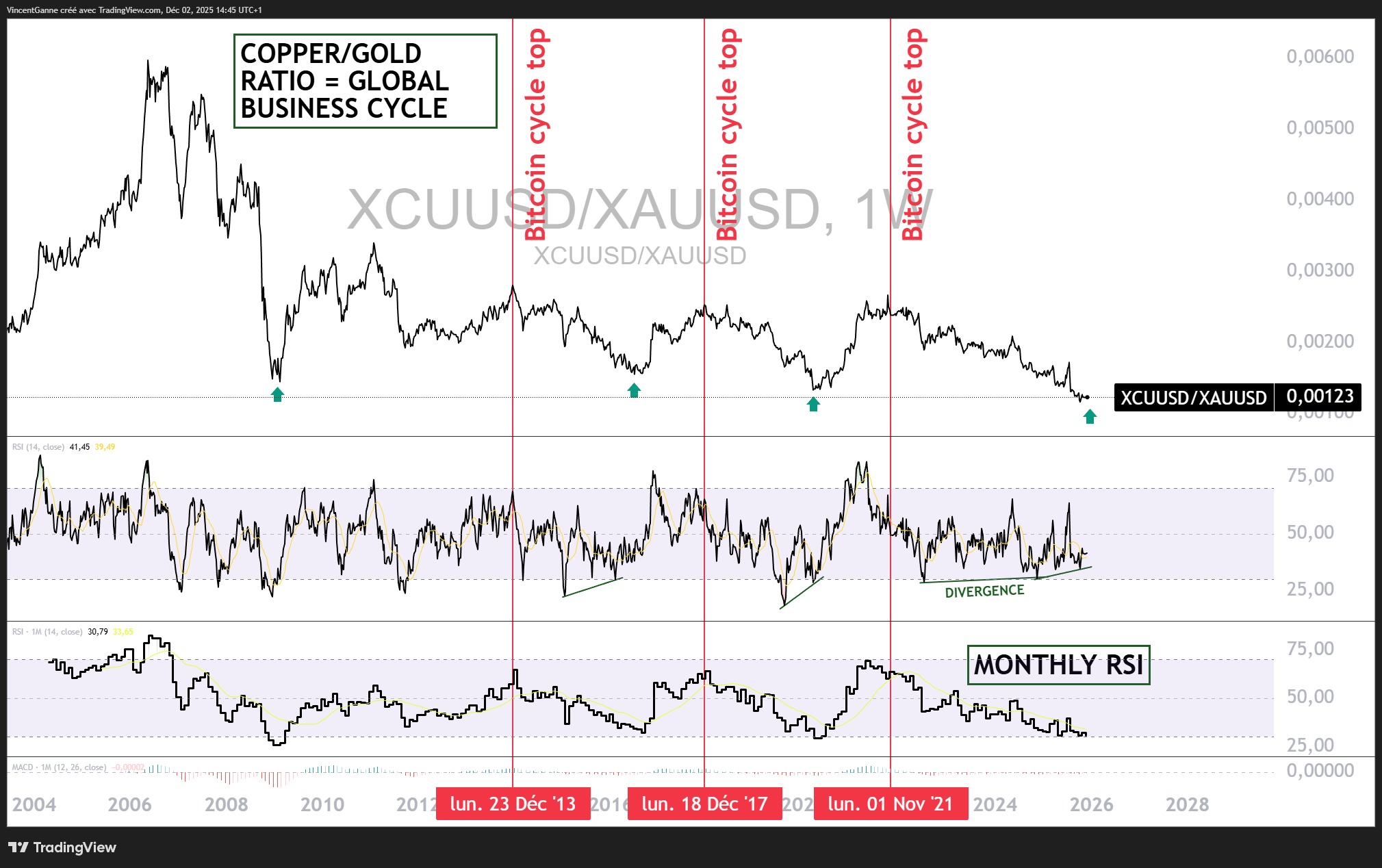

最初の異常:2025年10月(10月6日時点で126,000ドル)と予測されるサイクルの頂点は、従来のビジネスサイクルの指標とは一致しません。リスク選好と世界経済サイクルの活況を示す優れた指標である銅/金の比率は、マクロ経済のピークの特徴をまったく示していません。

歴史的に、ビットコイン価格の大きなピーク(2013年、2017年、2021年)は、産業サイクルの過熱と一致しており、これは銅/金の比率が高く、ピークに近いことを反映しています。

しかし、2024年から2025年にかけて、この比率は低迷したままで、同等の上昇傾向は見られず、むしろ弱さの兆候が繰り返し見られました。ビットコインが実際に循環的なピークを記録したのであれば、それは世界的なサイクルとはまったく相反するものであり、これまで前例のないことです。

半減期によって形成される4年周期は、依然として意味があるのでしょうか?

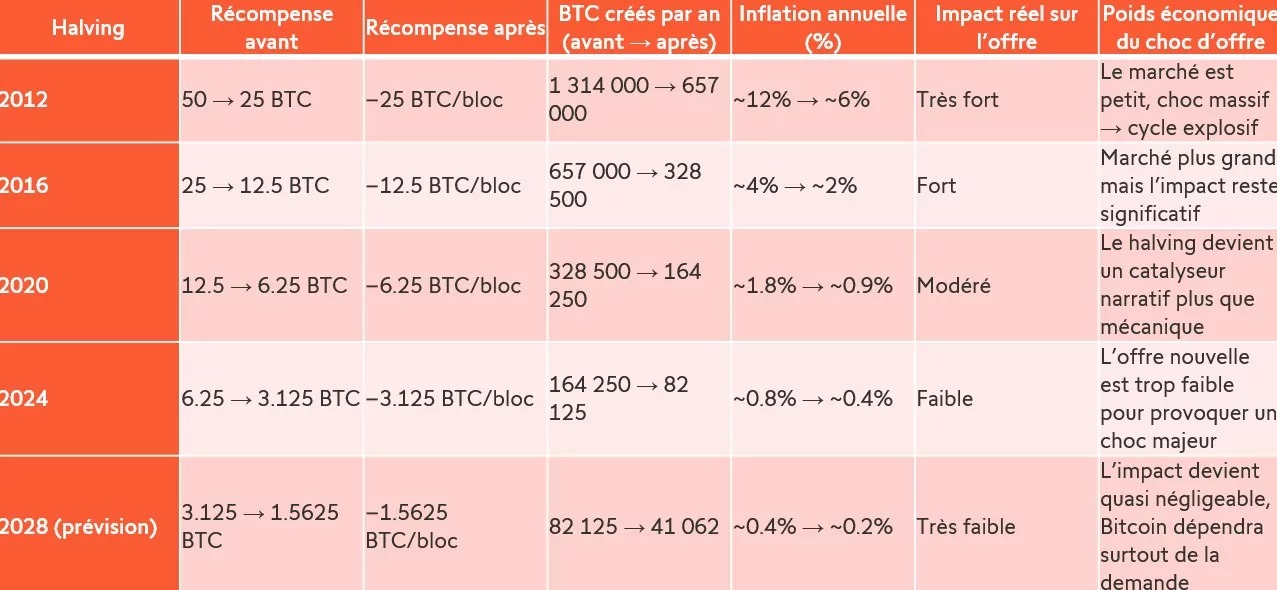

2つ目の異常:半減は、その機械的な影響力を毎回少しずつ失っている。データは明確だ:2012年、半減によりビットコインの通貨インフレは半分になり、年間発行量は130万BTCから65万7000BTCに減少した。2016年、そして2020年、2024年と、この効果は徐々に減少しています:12% → 6%、次に4% → 2%、そして1.8% → 0.9%、さらにわずか0.8% → 0.4%となっています。

最高値がますます小さくなる中で(2028年にはその影響はほとんど無視できるほどになる)、4年ごとの半減期サイクルが持つ意義は完全に疑問視されるようになりました。半減期はもはや、爆発的なサイクル(そして弱気相場?)を機械的に引き起こす供給ショックではなく、 それは(おそらくはもはや単に心理的な)物語の触媒となり、その真の影響力はマクロ経済の状況、世界の流動性、機関投資家の需要にますます依存するようになっている。

こうした状況の中で、12か月の伝統的な循環的な弱気相場は、もはや意味があるのだろうか?という疑問が浮かび上がる。4年周期が供給によって決定される要素がますます少なくなり、マクロ経済や機関投資家の資金フローによって決定される要素が増えているならば、ビットコインのサイクル構造そのものが、より伝統的な資産に近いモデルへと変化しつつある可能性があります。つまり、世界的な流動性、実質金利、世界経済のサイクルに関連する拡大期と縮小期が存在するモデルです。

おそらく、私たちはもはや単なる「ビットコインのサイクル」ではなく、ビットコインを含むマクロサイクルの中にいるのでしょう。もしそうであれば、周期的な弱気相場のスケジュールは、もはや機械的かつ予測可能なものではなく、2025年末の大きな落とし穴となるかもしれません。