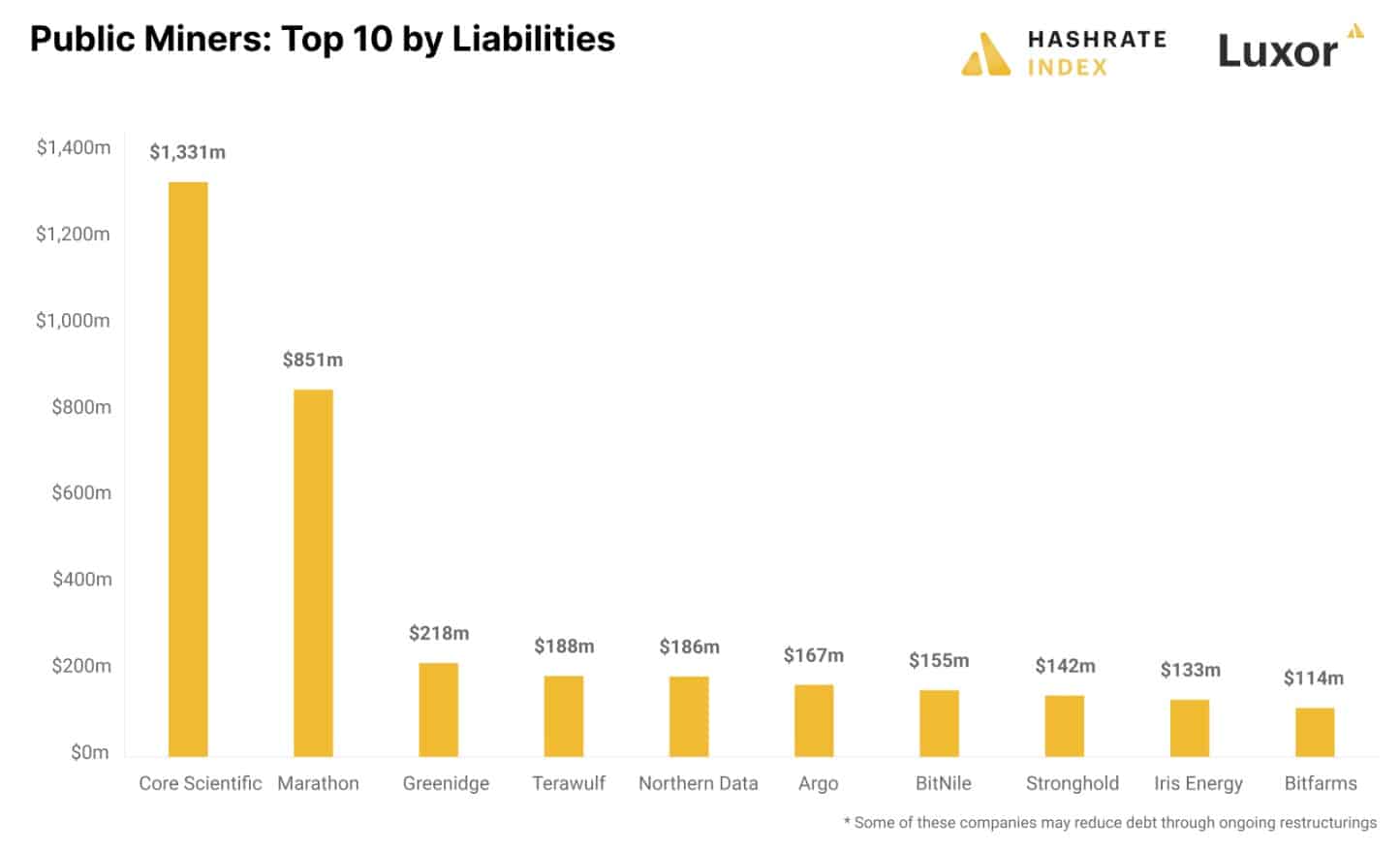

Las empresas mineras públicas de Bitcoin (BTC) tienen un pasivo colectivo de más de 4.000 millones de dólares, según Hashrate Index.

Core Scientific es la empresa con más pasivos, con una deuda de aproximadamente 1.300 millones de dólares a 30 de septiembre, según un comunicado de la empresa.

Fuente: Luxor Mining

La industria minera de BTC ha experimentado importantes fluctuaciones durante este mercado bajista: la reciente quiebra de Core Scientific es un testimonio de la volatilidad del sector.

Aunque es el mayor minero público de BTC por hashrate, Core Scientific ha luchado contra la deuda durante muchos meses – incapaz de pagar los pagos mensuales del servicio de la deuda, según Hashrate Index.

Advertencia: Cascos deben ser usados

Core Scientific no es la única minera pública que lucha contra la deuda. Marathon, el segundo mayor deudor, debe 851 millones de dólares, la mayoría en forma de bonos convertibles que dan a los titulares la opción de convertirlos en acciones.

Greenidge, el tercer mayor deudor, debe 218 millones de dólares y está inmersa en un proceso de reestructuración para reducir su deuda.

Dep in Debt

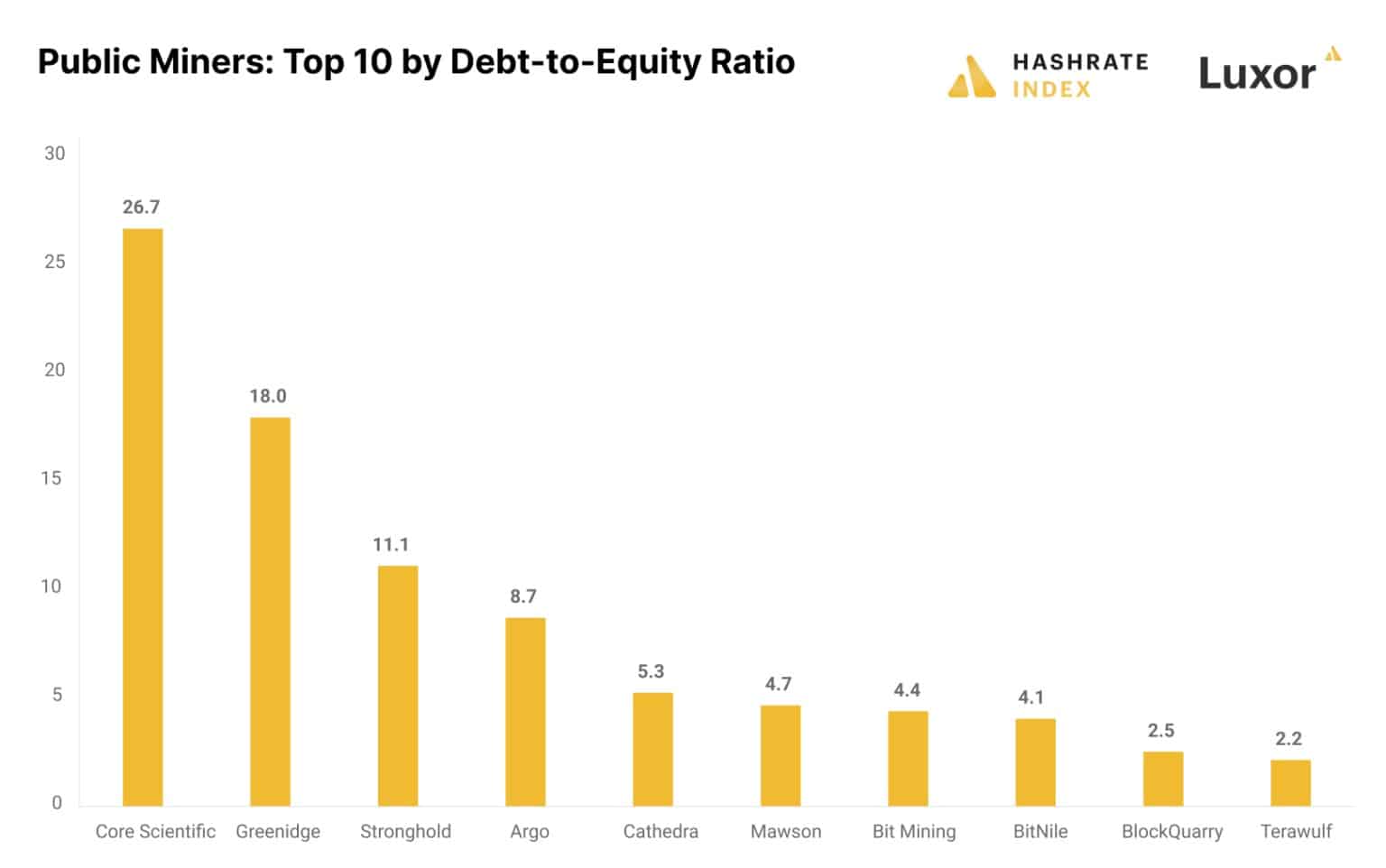

Cuando se examina la relación deuda-capital, una medida de cuánto debe una empresa en relación con su capital, queda claro que muchas mineras públicas tienen niveles de deuda significativamente altos.

El analista de Luxor, Jaran Mellerud, afirmó que, en general:

Un ratio deuda/capital de 2 o superior se considera arriesgado, pero en un sector tan volátil como el de la minería de Bitcoin, debería ser sustancialmente inferior. En el siguiente gráfico, podemos ver que hay muchos mineros públicos con ratios deuda-capital extremadamente altos. «

Fuente Luxor Mining

Core Scientific tiene el ratio más alto con 26,7, seguido de Greenidge con 18 y Stronghold con 11,1.

Argo se encuentra en cuarta posición con un ratio de 5,3 – habiendo revelado accidentalmente planes de quiebra – declaró que está «negociando vender algunos de sus activos y llevar a cabo una operación de financiación de equipos para reducir su deuda y mejorar la liquidez», según Mellerud.

«Debido a los niveles de endeudamiento insosteniblemente altos del sector, es probable que sigamos viendo más reestructuraciones y potencialmente algunas quiebras. Hemos empezado a entrar en la parte del ciclo en la que los actores débiles son expulsados.»