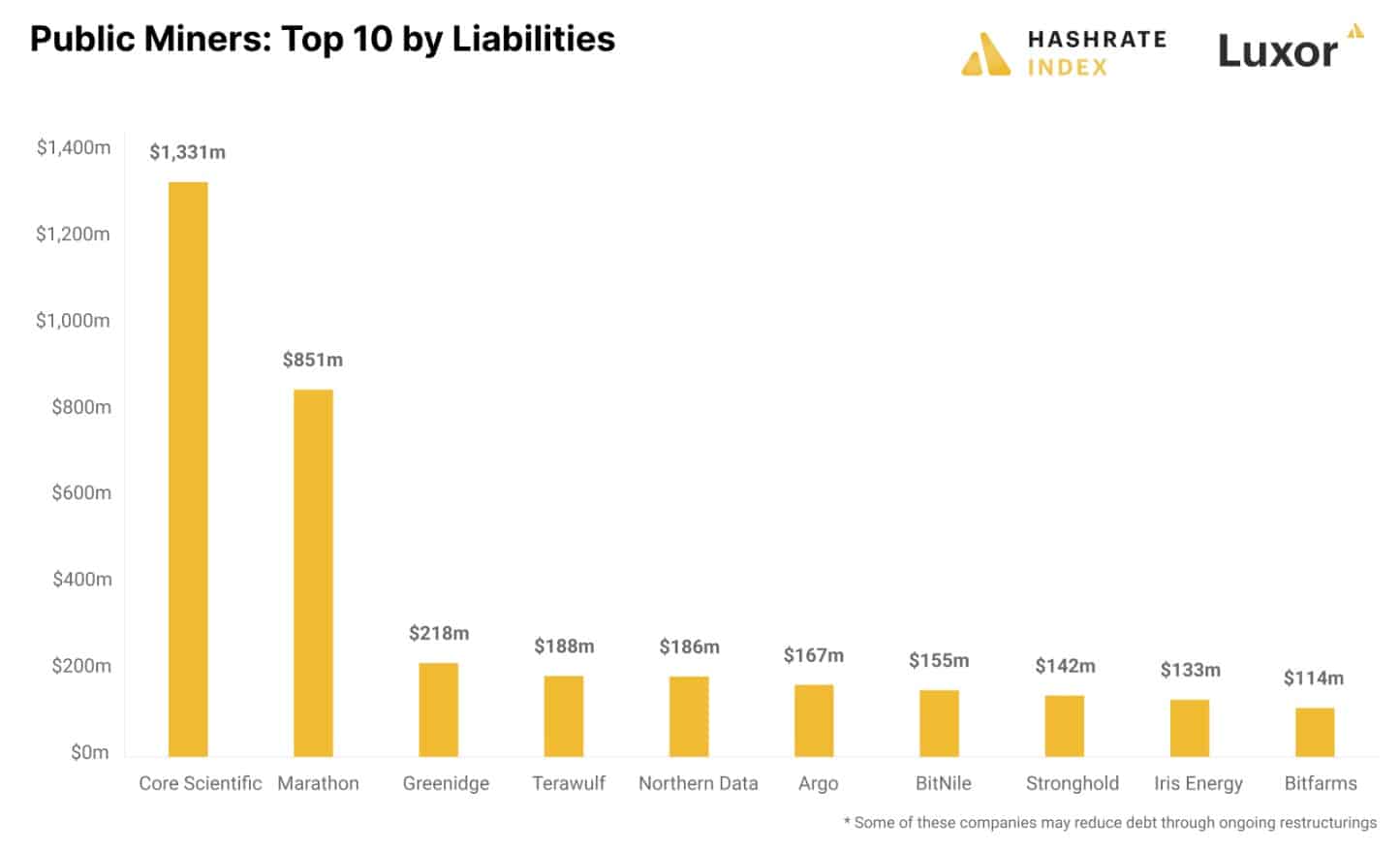

Veřejné společnosti těžící Bitcoin (BTC) mají podle Hashrate Indexu závazky, které dohromady přesahují 4 miliardy dolarů.

Nejvíce závazků má společnost Core Scientific, jejíž dluh k 30. září činil přibližně 1,3 miliardy dolarů, uvádí se v prohlášení společnosti

Zdroj: Luxor Mining

Těžební průmysl BTC zaznamenal během tohoto medvědího trhu značné výkyvy – nedávný bankrot společnosti Core Scientific je důkazem volatility tohoto odvětví.

Ačkoli se jedná o největšího veřejného těžaře BTC podle hashrate, společnost Core Scientific se již mnoho měsíců potýká s dluhy – podle Hashrate Indexu není schopna splácet měsíční splátky dluhové služby.

Upozornění: V současné době je na trhu s hvězdnými měnami na trhu s hvězdnými měnami více než 200 000 dolarů: Je třeba nosit tvrdé klobouky

Core Scientific není jediným veřejným těžařem, který se potýká s dluhy. Marathon, druhý největší dlužník, dluží 851 milionů dolarů, většinou ve formě konvertibilních dluhopisů, které dávají držitelům možnost přeměnit je na akcie.

Greenidge, třetí největší dlužník, dluží 218 milionů dolarů a prochází procesem restrukturalizace s cílem snížit svůj dluh.

Hluboko v dluzích

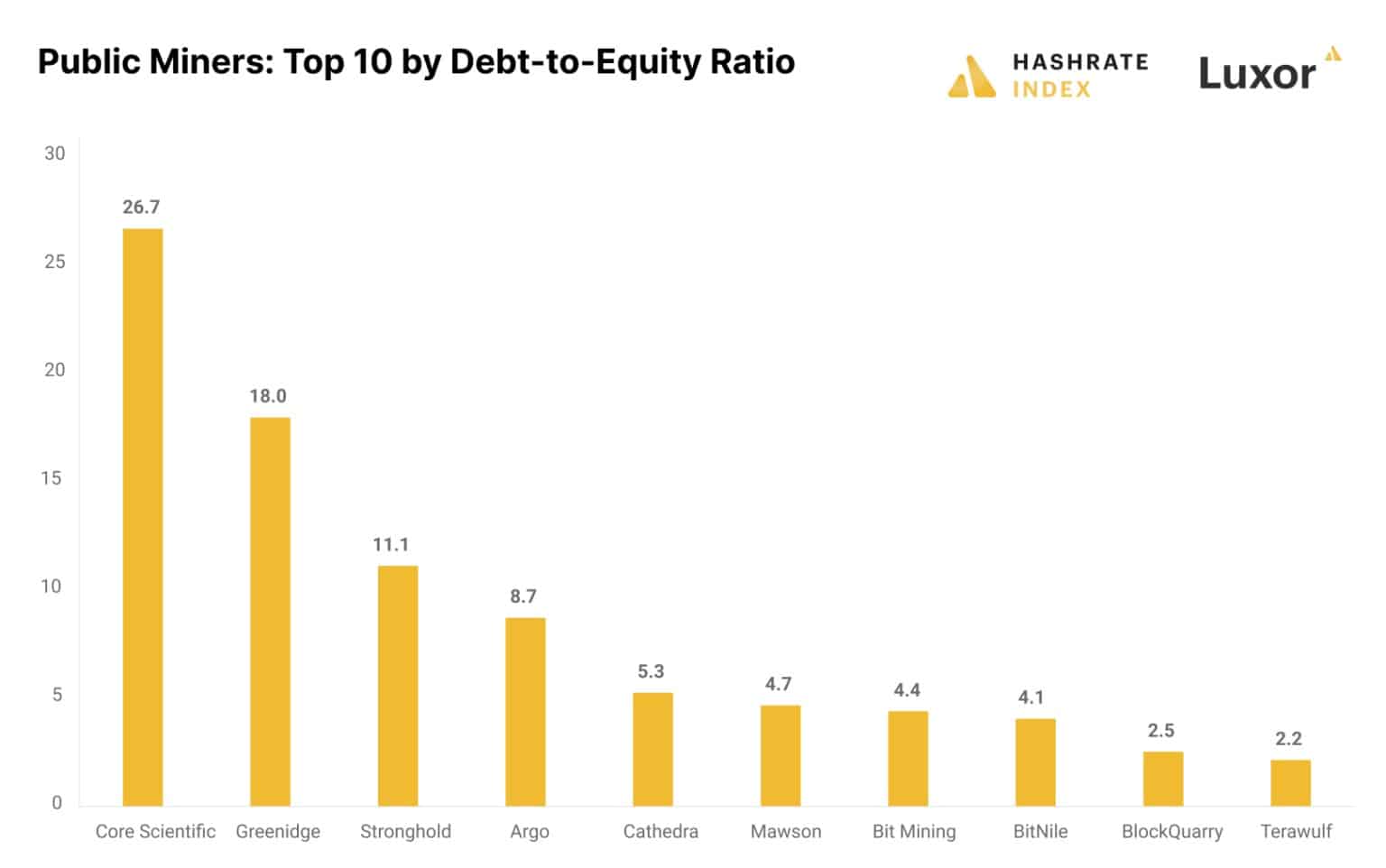

Při pohledu na poměr dluhu k vlastnímu kapitálu, který udává, kolik společnost dluží v poměru k vlastnímu kapitálu, je zřejmé, že mnoho veřejných těžařů má značně vysokou míru zadlužení.

Analytik společnosti Luxor, Jaran Mellerud, uvedl, že obecně:

„Poměr dluhu k vlastnímu kapitálu ve výši 2 a více je považován za rizikový, ale v nestabilním odvětví těžby bitcoinů by měl být podstatně nižší. V níže uvedeném grafu vidíme, že existuje mnoho veřejných těžařů s extrémně vysokým poměrem dluhu k vlastnímu kapitálu. „

Zdroj Luxor Mining

Nejvyšší poměr má společnost Core Scientific s hodnotou 26,7, následuje Greenidge s hodnotou 18 a Stronghold s hodnotou 11,1.

Společnost Argo je na čtvrtém místě s poměrem 5,3 – poté, co omylemodhalila plány na bankrot – uvedla, že „jedná o prodeji některých svých aktiv a provedení transakce financování zařízení, aby snížila své zadlužení a zlepšila likviditu,“ uvádí Mellerud.

„Vzhledem k neudržitelně vysoké úrovni zadlužení v odvětví budeme pravděpodobně i nadále svědky dalších restrukturalizací a potenciálně i některých bankrotů. Začali jsme vstupovat do části cyklu, kdy se slabí hráči vyplavují.“