")

Докато протоколът Hyperliquid се радва на голяма популярност, има ли рискове, които трябва да се имат предвид? Преглед на важните точки, които трябва да се имат предвид, дори когато всички индикатори за криптопроект са зелени.

Има ли рискове, свързани с Hyperliquid?

Само за няколко години Hyperliquid (HYPE) се наложи като референтна децентрализирана борса (DEX), а колосалният аирдроп в края на 2024 г. изстреля проекта в съвсем ново измерение.

Освен че е просто DEX за крипто деривати, Hyperliquid разполага със собствен блокчейн слой 1, специално проектиран да отговаря на изискванията на технологията му, докато HyperEVM обещава интересни разработки за изграждането на истинска финансова екосистема с нови активи и бъдещи приложения за децентрализирано финансиране (DeFi).

Към момента на написването на тази статия, токенът HYPE успя да се изкачи на 11-то място сред криптовалутите, благодарение на капитализация от над 12,52 милиарда долара.

Въпреки че всички индикатори изглеждат положителни, все пак съществуват рискове.

Предвид „хипа” около Hyperliquid, трябва да се имат предвид и някои потенциални опасности. Далеч сме от идеята да бъдем противоречиви просто за да плуваме срещу течението, но целта ни тук е по-скоро да изострим критичния ви ум, дори и за проект, който изглежда революционен и се очертава като истинското откритие на годината.

За да нюансираме изказването си, Лилиан Алиага, съосновател на OAK Research, който се интересува от екосистемата на Hyperliquid през последните месеци, ще се включи от време на време, за да сподели своето виждане по въпроса.

Опасностите от FOMO

Нека първо поговорим за токена HYPE. Вследствие на изпълнените обещания, активът значително се повиши, както вече подчертахме. Много създатели на съдържание го изтъкват, а цената на HYPE се е повишила с над 900% от пускането му на пазара до близо 4 долара в края на ноември 2024 г., което може лесно да доведе до синдрома на страха от пропускане (FOMO).

Първият риск не е технически, а финансови.

Трябва да се отбележи, че към днешна дата само 33,37% от предвидения милиард токени са били освободени, а текущата цена се равнява на напълно разводнена капитализация от близо 40 милиарда долара, което поставя HYPE на 8-мо място, между USDC и TRX.

Предвид уместността на проекта, такава оценка може да изглежда логична, но все пак нека припомним, че след първия си ATH през декември, активът загуби до близо 74% от първата си историческа най-висока стойност (ATH), преди да се възстанови. Въпреки че корекцията беше обща за цялата екосистема, тя все пак напомня известната борсова поговорка: „дърветата не растат до небето“.

От своя страна Лилиан Алиага успокоява, като обяснява, че в крайна сметка корекцията на HYPE, за която се спомена по-горе, се вписва в контекста на общо понижение на пазара, като припомня, че между декември и април сме били свидетели на следните корекции:

BTC: -35 %;

ETH: -66%;

SOL: -73%;

Докато HYPE отскочи с 325%, BTC, ETH и SOL отбелязаха ръст съответно от 54%, 165% и 80%, което подкрепя идеята, че е добре да се обърне внимание на алткойните с потенциал да надминат пазара:

Днес инвестирането в криптовалути е по-рисковано от преди, тъй като много малко алткойни все още успяват да се представят добре. Затова трябва да се фокусираме върху тези, които показват най-голяма сила, а HYPE е безспорно този, който показа най-много в това движение.

В инвестиционна теза, публикувана в Oak Research, нашият гост защитаваше цел от около 50 долара за HYPE.

Все още прекалено голяма централизация

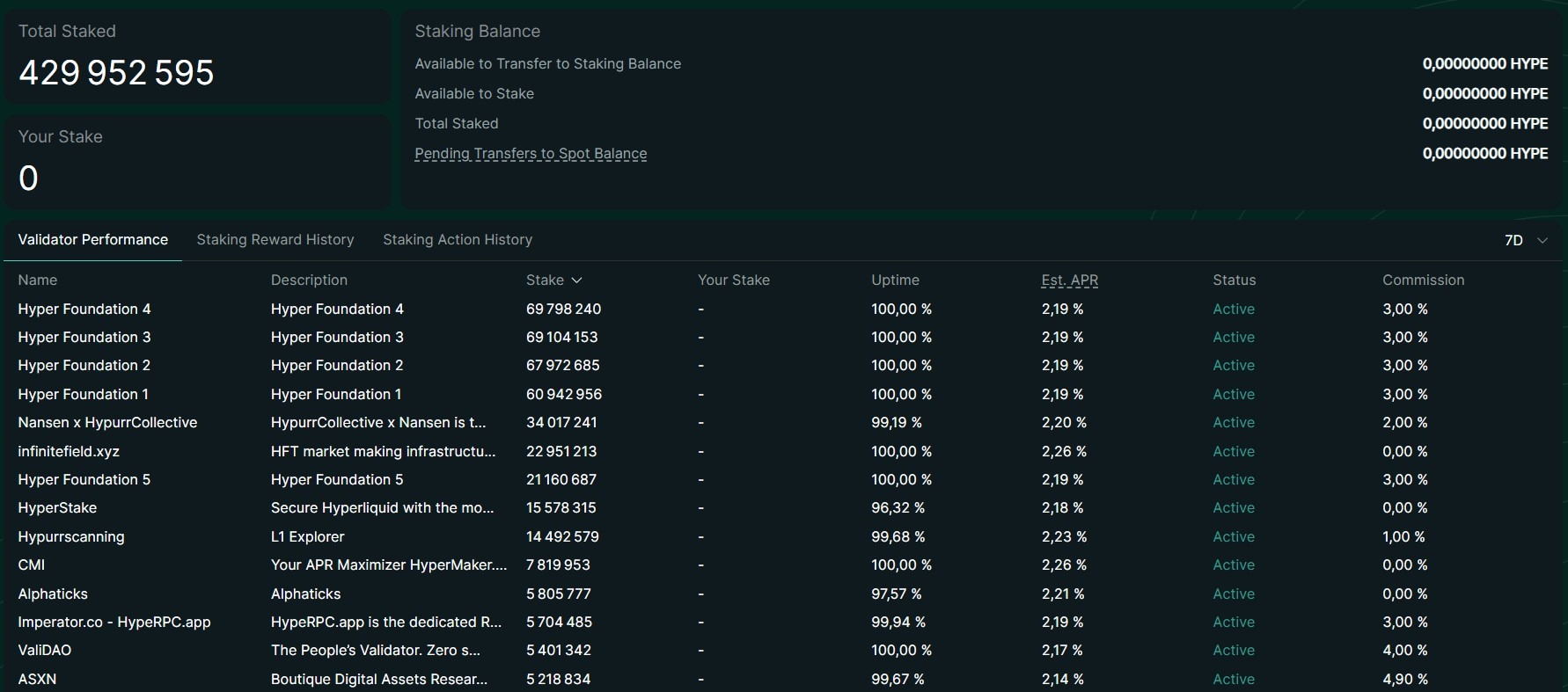

Въпреки че екипите на Hyperliquid отвориха стейкинга за други валидатори, мрежата им все още остава силно централизирана. От 429,95 милиона токена, депозирани в стейкинг, 4-те първоначални валидатори на фондацията представляват 62,3%. Ако добавим и 5-тия портфейл, тази цифра се увеличава до 67,21%:

Без да искаме да бъдем катастрофични и като имаме предвид, че това е общо за много Web3 проекти, все пак трябва да имаме предвид поне две възможности:

- Фондацията има почти пълен контрол върху управлението на проекта;

- Авария или хак на валидаторите може да има катастрофални последствия за екосистемата Hyperliquid.

Въпреки това, към тази ситуация може да се добави и едно уточнение, тъй като всеки може да делегира своите токени на валидатор на Hyper Foundation. Следователно, самостоятелните стейкъри имат свободата да прехвърлят своите токени HYPE към други валидатори, ако желаят. От своя страна, Лилиан Алиага също уточнява, че по същата логика фондацията също е делегирала част от своите HYPE на други валидатори:

Всъщност общото предлагане на HYPE в обращение в момента е 334 милиона HYPE. От тях около 117,9 милиона HYPE (неблокирани) са поставени в стейкинг, което представлява 35% от предлагането. Петте валидатори на фондацията започнаха с 60,2 милиона HYPE, поставени върху тях:

някои от тях са под тази стойност днес, тъй като фондацията делегира токени на други валидатори, за да подобри децентрализацията.Валидаторите се разгръщат постепенно, но 27 валидатора не са много. Сега това е необходимо, ако искате да използвате толкова ефективен протокол, и за съжаление, нямате избор.

Риск от хакерски атаки или бъгове

Наскоро имахме такъв пример с конкурента GMX – нито едно крипто приложение не е защитено от хакерска атака с по-голяма или по-малка тежест. В такива случаи възстановяването на загубените средства ще се извършва по преценка на екипа на проекта и в зависимост от неговите възможности.

Въпреки че Hyperliquid многократно е доказал сериозността си към своята общност, рискът не е изключен, особено като се има предвид младостта на протокола, и затова препоръчваме на активните трейдъри да не залагат всичко на една карта.

По-коварен риск може да възникне и в периоди на силна волатилност и не е специфичен за Hyperliquid. Евентуална липса на ликвидност може да доведе до позиции, които теоретично са ликвидируеми, тъй като са недостатъчно обезпечени, но не могат да бъдат абсорбирани от пазара. Това би довело до загуби за протокола.

Това напомня инцидента с мемкойна JELLY през март миналата година, който подробно описахме по това време. Накратко, един трейдър успя да манипулира курса на въпросния токен, генерирайки печалби от една страна, а от друга страна прехвърляйки собствените си загуби на Hyperliquid.

Управлението на протокола взе решение да манипулира оракула на токена, преди да го делистира, избор, който директно отразява потенциалните проблеми с централизацията, които споменахме по-рано.

За да се компенсират такива загуби, за тази цел е предвиден, наред с другото, vault Hyperliquidity Provider (HLP). При настояща годишна доходност от 6% трябва да се има предвид, че също могат да възникнат загуби.

Заключение относно рисковете на HyperliquidКакто видяхте, ние се спряхме само на няколко общи риска, които са характерни и за много други протоколи. Друг аспект, който бихме могли да споменем в тази връзка, е копирането на търговия чрез функциите на Vault.

Тук опасността се крие по-скоро в потенциалните лоши резултати на трейдъра, на когото сте решили да се доверите, отколкото в самия протокол.Накратко, целта на тази статия не е да критикува безпричинно Hyperliquid, който остава особено интересен протокол в много отношения, а да ви покани да погледнете отстрани на популярността, с която се радва.

Година след година пазарът не спира да ни напомня, че дори и най-популярните проекти могат да се провалят по един или друг начин. Макар да не става въпрос за непоклатим закон, това все пак е предупреждение, което трябва да се има предвид в моменти на еуфория, особено в една постоянно променяща се екосистема като тази на криптовалутите.