Залавянето на Николас Мадуро от САЩ разтърсва политическия пейзаж във Венецуела, но реалният му ефект върху петролния пазар остава неясен. Производството, износът, запасите и позиционирането на инвеститорите сочат, че рискът от незабавен шок в предлагането е ограничен, въпреки вече много изразените очаквания.

Оперативна непрекъснатост въпреки политическия шок

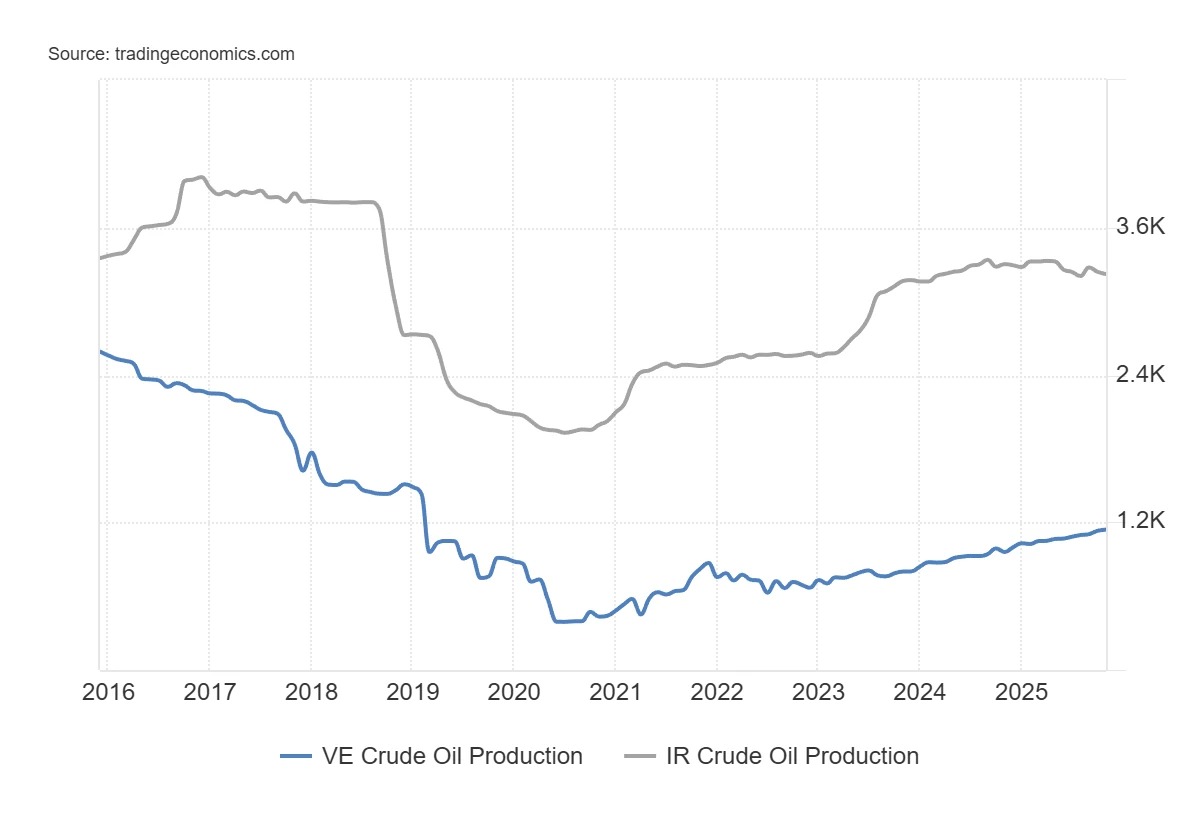

На този етап наличните данни сочат непрекъснатост на венецуелските потоци. Венецуелското производство варира между 750 000 и 800 000 барела на ден, спрямо над 3 милиона в началото на 2000-те години.

Износът остава в съответствие с това ниво, като вътрешното потребление поглъща незначителна част от обемите. Наземните запаси не показаха значителни колебания по време на ескалацията на напрежението. Нетният излишък, наблюдаван от началото на политическата криза, се оценява на около 100 000 барела на ден, обем, който настоящите складови капацитети могат да поемат в продължение на няколко седмици, дори няколко месеца.

Докато тези складови капацитети съществуват, няма непосредствени технически ограничения, налагащи затваряне на кладенците. В краткосрочен план бързото прекъсване на потоците не би било резултат от икономически съображения, а от оперативен шок: саботаж, блокиране на терминали, стачки или прекъсване на логистиката. При липса на такива събития потоците продължават.

Маргинално значение в добре снабден световен пазар

Венецуела трябва да се разглежда и в глобален контекст. С по-малко от 1 % от световното производство страната вече не е в състояние сама да предизвика шок в предлагането. Нейното значение е несъизмеримо с това на играчи като Иран, който контролира около 3 % от световното производство и 25 % от морската търговия с петрол в някои чувствителни зони.

Това тълкуване е в съответствие с настоящата позиция на инвеститорите по отношение на петрола. Данните на CFTC показват, че системните мениджъри и фондовете, които следват тенденциите, днес имат особено високи позиции за продажба. Делът на нетните къси позиции, държани от „управляваните средства“, се движи на нива, които рядко са наблюдавани от края на 2000-те години. С други думи, голяма част от негативния сценарий вече е интегрирана в портфейлите.

Отразявайки това, търговските хеджъри (актьори, пряко изложени на физически потоци, като производителите) постепенно намаляват своите къси покрития и се доближават до зони, исторически свързани с ниски цени на петрола. Този тип разминаване между спекуланти с много къси позиции и хеджъри с по-конструктивни позиции обикновено се появява, когато пазарът очаква изобилие на предлагането, което след това закъснява да се материализира. Позиционирането не сигнализира за незабавен обрат, но подсказва, че мечият консенсус се основава повече на очаквания, отколкото на наблюдавано влошаване на потоците.

Тази конфигурация обяснява защо цените могат да останат незасегнати въпреки огромния потенциал. Световният пазар на петрол в момента се развива с като цяло комфортни запаси и динамика на предлагането, която далеч надхвърля самото състояние във Венецуела. През последните седмици световните запаси на сушата дори бяха изчерпани, с натрупване в Китай и изтегляния от страна на ОПЕК.

Очаквания за възстановяване на предлагането и структурни ограничения на венецуелския суров петрол

В краткосрочен план политическата ситуация във Венецуела може дори да подхрани очакванията за излишък. Перспективата за облекчаване на санкциите или освобождаване на запасите подхранва идеята за бъдещ приток на барели. Някои анализатори споменават десетки милиони барели, които потенциално могат да бъдат мобилизирани. Това разсъждение обаче се основава повече на политически хипотези, отколкото на индустриални капацитети.

Всъщност голяма част от венецуелския петрол е екстра тежък суров петрол с по-висока плътност, по-високо съдържание на сяра и по-висока концентрация на метали в сравнение с останалата част от света. Този вид петрол не може да се произвежда или изнася без разтворители, главно кондензат, които трябва да се внасят. Към момента няма ясни признаци за значително възстановяване на тези вноси. С други думи, без тези разтворители производството на Венецуела остава ограничено. От 2010 г. насам годишното увеличение на производството във Венецуела никога не е надхвърляло 420 000 барела на ден, докато в някои фази на спад то е достигало близо 800 000 барела на ден. Да си представим трайно увеличение над 500 000 барела на ден и на година би означавало радикална промяна в траекторията.

Такова прекъсване би изисквало масивни инвестиции. Прогнозите надхвърлят 110 милиарда долара за проучване и производство, към които трябва да се добавят около 50 милиарда за пристанища, прерафинерии и транспортна инфраструктура. При цени на петрола под 60 долара за барел икономическият стимул е слаб, особено в нестабилна политическа обстановка. Ако тези инвестиции закъснеят, очакванията за бързо възстановяване на предлагането рискуват да бъдат преразгледани в посока надолу.

Тежки структурни ограничения и много целенасочени възможности

Тези ограничения се отразяват в анализа на предприятията в сектора. Венецуела съчетава редица възпиращи фактори: история на отчуждаване, правна несигурност, корупция, тежка бюрокрация и разрушена инфраструктура. Самата същност на запасите, предимно тежки сурови нефти, допълнително увеличава разходите и сложността на проектите. При тези условия масивен приток на чуждестранен капитал остава малко вероятен, освен ако не настъпи радикална промяна в институциите в страната и не се повишат цените на петрола.

Някои компании обаче имат специфична експозиция. Chevron (CVX), която вече е представена в страната, би могла да се възползва от целеви търговски лицензи, издадени от американските власти. Френско-американската компания Schlumberger (SLB) е в естествена позиция, когато става въпрос за поддържане или възстановяване на съществуващи съоръжения, без да е необходимо да се ангажира с големи капиталови инвестиции в дългосрочен план. Отчуждаването на активите му през 2007 г. му дава уникален правен лост в контекста на прехода. Властта, която се стреми да възстанови международната си кредибилност, може да бъде мотивирана да уреди някои емблематични спорове, за да изпрати сигнал на инвеститорите. В този конкретен случай залогът не е бързото увеличаване на производството, а признаването на исторически пасив.

В заключение, залавянето на Мадуро променя дълбоко политическия пейзаж във Венецуела, но последиците за петролната индустрия ще зависят от много конкретни фактори, които към момента са неизвестни: непрекъснатост на потоците, наличност на разтворители, сигурност на инфраструктурата и способност да се привлича капитал в една надеждна среда. Тъй като пазарът вече очаква възстановяване на предлагането, истинският риск не е приятна изненада по отношение на производството, а по-скоро, че очакваното увеличение ще закъснее.