")

Tokenizacja staje się centralnym elementem łączącym tradycyjne finanse i kryptowaluty za pomocą technologii blockchain. Jest to innowacja przedstawiana jako niezbędna do modernizacji amerykańskich rynków, o ile uda się zapewnić odpowiednią płynność.

Tokenizacja rynku w ciągu 2 lat

Wydaje się, że wielu graczy z tradycyjnej branży finansowej akceptuje fakt, że zasada tokenizacji aktywów świata rzeczywistego (RWA) zmieni sytuację w niektórych sektorach, od rynku nieruchomości po giełdy papierów wartościowych, a także obligacje skarbowe.

Zmiana ta została już w dużej mierze zapoczątkowana przez światowego lidera w zarządzaniu aktywami, firmę BlackRock, po uruchomieniu funduszu BUIDL, który jest szczególnie obecny na dynamicznie rozwijającym się rynku amerykańskich bonów skarbowych, ale także przez niektórych gigantów bankowych, którzy chcą tokenizować depozyty i przelewy swoich klientów.

Jednak według ostatnich wypowiedzi szefa amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC) Paula Atkinsa w wywiadzie dla kanału informacyjnego Fox Business, to dopiero początek czegoś znacznie większego. Uważa on bowiem tokenizację za „klucz do modernizacji amerykańskich rynków” w ciągu najbliższych lat.

Kolejny etap nadejdzie wraz z kryptoaktywami i tokenizacją rynku, co przyniesie ogromne korzyści, w szczególności poprzez zmniejszenie ryzyka i uczynienie rzeczy znacznie bardziej przewidywalnymi i przejrzystymi w łańcuchu bloków.

Według Paula Atkinsa tokenizacja powinna przynieść rozwiązanie powracających problemów tradycyjnych finansów, takich jak brak przejrzystości, dostępność rynku czy ryzyko związane z terminami rozliczeń i dostaw, do tego stopnia, że w ciągu dwóch lat stanie się dominującym modelem.

Rynek wciąż poszukujący płynności

Jednak niektórzy eksperci pozostają sceptyczni, na przykład współzałożyciel i dyrektor generalny firmy Securitize, Carlos Domingo, specjalizującej się w dostarczaniu infrastruktury dedykowanej tokenizacji dla podmiotów takich jak BlackRock i jego fundusz BUIDL. Powodem jest teoretyczna dostępność, która najpierw będzie musiała zwiększyć swoją płynność w praktyce.

Zapewnienie płynności danej klasie aktywów wydaje się równie ważne, jak zapewnienie jej dostępności. Panowało przekonanie, że tokenizacja sprawi, że aktywa niepłynne staną się płynne, ale tak się nie stało, ponieważ aktywa niepłynne pozostają niepłynne, niezależnie od tego, czy są tokenizowane, czy nie.

Carlos Domingo

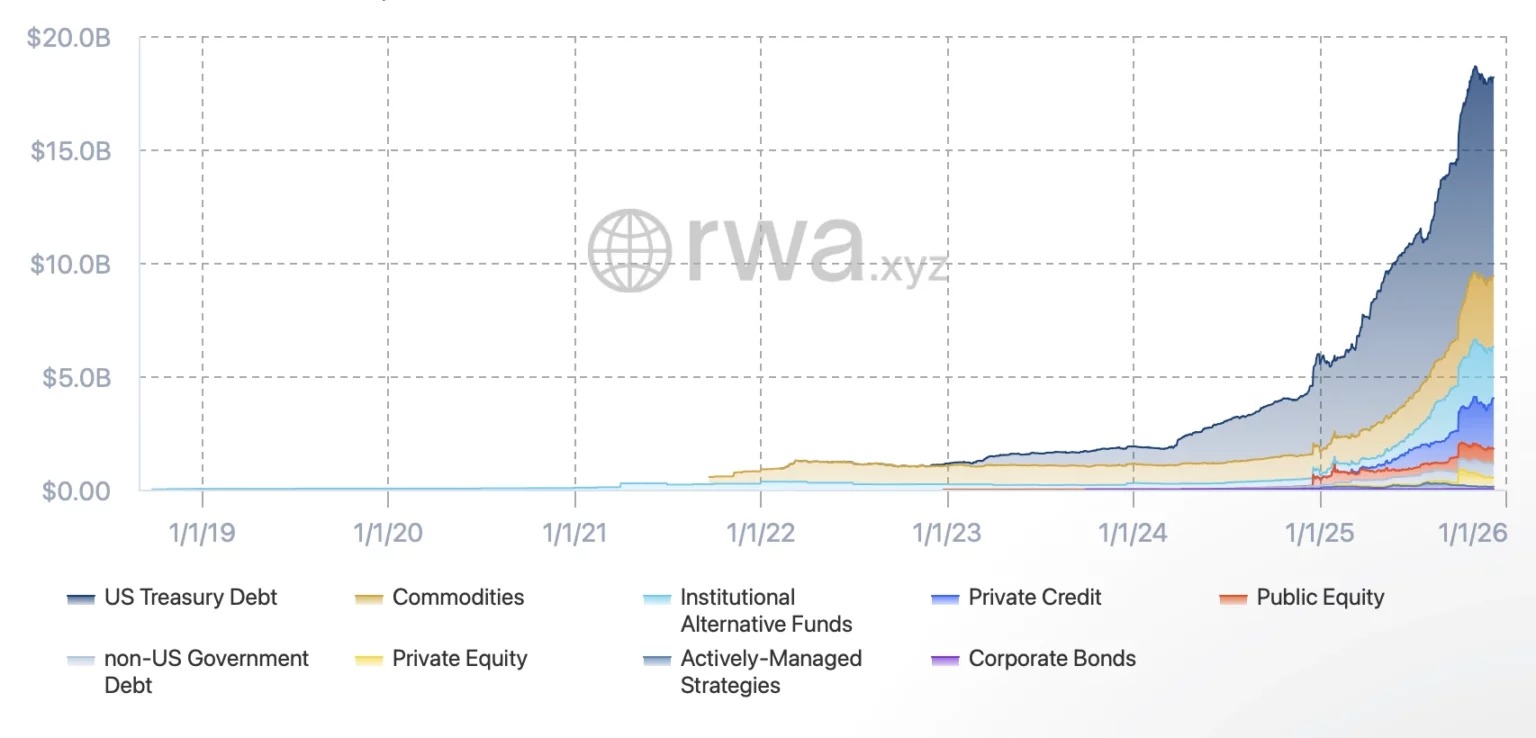

Obecnie rynek tokenizacji — szacowany na 18 miliardów dolarów — koncentruje się wyłącznie na sektorach o wysokiej płynności, do tego stopnia, że dolar stał się „najbardziej udanym tokenizowanym aktywem”, a rynek stablecoinów szacuje się na 300 miliardów dolarów.

W tym samym czasie tokenizowane obligacje skarbowe USA mają wartość blisko 9 miliardów dolarów, podczas gdy akcje z trudem osiągają 640 milionów dolarów.