Čtyřletý cyklus bitcoinu a cyklický „medvědí trh“ by mohly být pastí na konci roku 2025. Přečtěte si vysvětlení analytika Vincenta Ganneho.

126 000 dolarů možná není cyklickým vrcholem

Již více než deset let se dominantní rámec analýzy trhu s bitcoiny opírá o teorii čtyřletého cyklu, který se točí kolem halvingu. Tento mechanismus, který snižuje tvorbu peněz v BTC na polovinu, historicky určoval rytmus velkých fází růstu, euforie a následné korekce aktiva.

Od dna na konci roku 2022 však několik významných anomálií zpochybňuje robustnost tohoto modelu. Otázkou již není pouze to, kde se v cyklu nacházíme, ale zda tento cyklus má ještě smysl v prostředí, kde se bitcoin nyní vyvíjí jako globální, vyspělé a makroekonomicky citlivé aktivum.

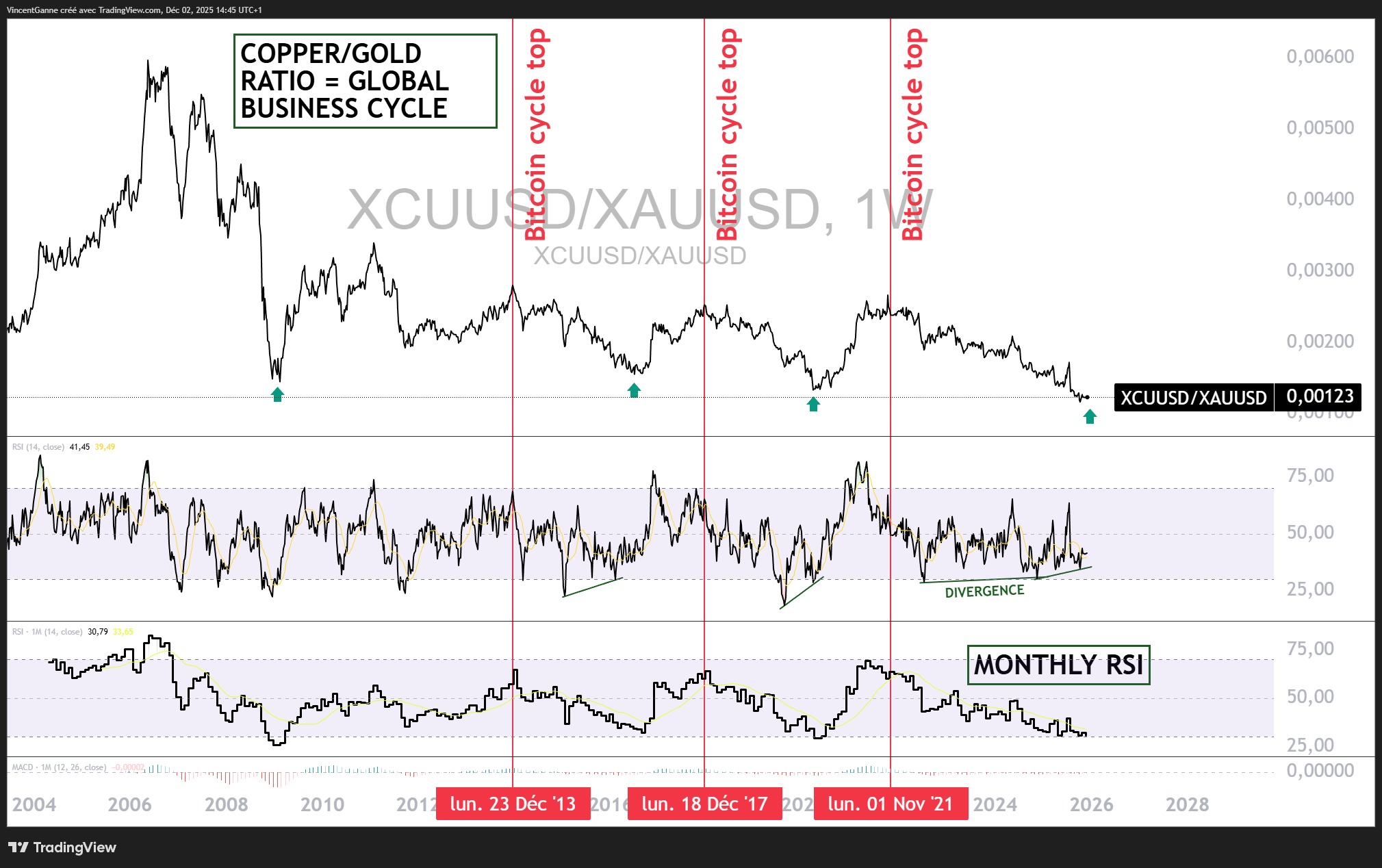

První anomálie: předpokládaný cyklický vrchol v říjnu 2025 (126 000 USD 6. října) neodpovídá tradičním ukazatelům hospodářského cyklu. Poměr mědi a zlata, který je vynikajícím ukazatelem ochoty riskovat a síly globálního hospodářského cyklu, nevykazuje vůbec žádné znaky makroekonomického vrcholu.

Historicky se velké vrcholy ceny bitcoinu (2013, 2017, 2021) shodují s přehřátým průmyslovým cyklem, což odráží vysoký poměr mědi a zlata blížící se svému vrcholu.

V letech 2024–2025 však tento poměr zůstal na nízké úrovni, bez srovnatelné vzestupné dynamiky, a dokonce s opakovanými signály slabosti. Pokud bitcoin skutečně dosáhl cyklického vrcholu, pak je to v naprostém rozporu s globálním cyklem, což se dosud nikdy nestalo.

Má čtyřletý cyklus vytvořený halvingem ještě smysl?

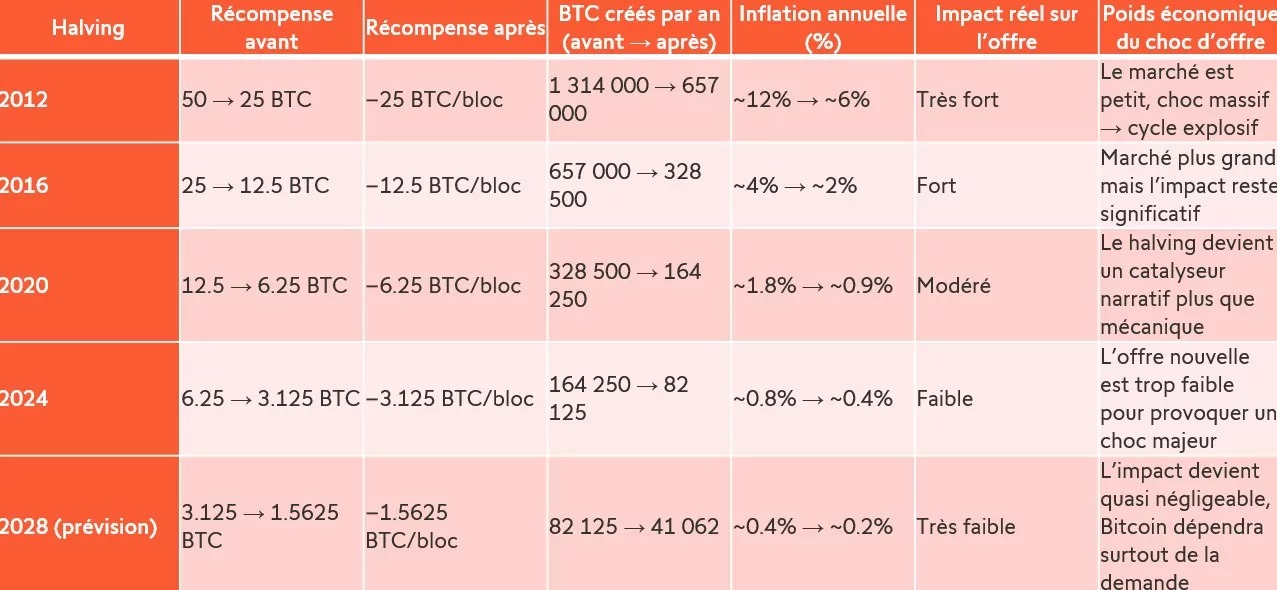

Druhá anomálie: halving pokaždé ztrácí trochu ze svého mechanického dopadu. Data jsou jasná: v roce 2012 halving snížil měnovou inflaci bitcoinu na polovinu, čímž se roční emise snížila z 1,3 milionu na 657 000 BTC. V letech 2016, 2020 a 2024 se tento efekt postupně snižoval: 12 % → 6 %, poté 4 % → 2 %, poté 1,8 % → 0,9 % a nakonec pouze 0,8 % → 0,4 %.

S tímto snížením na polovinu stále menšího vrcholu (v roce 2028 bude dopad téměř zanedbatelný) se tedy zcela naskýtá otázka relevance čtyřletého cyklu organizovaného kolem halvingu. Halving již dnes není šokem nabídky, který by mohl mechanicky podpořit explozivní cyklus (a tedy medvědí trh?); stal se narativním katalyzátorem (možná nyní pouze psychologickým), jehož skutečný dosah stále více závisí na makroekonomickém kontextu, globální likviditě a institucionální poptávce. V této souvislosti vyvstává otázka: má tradiční 12měsíční cyklický medvědí trh ještě smysl? Pokud je čtyřletý cyklus stále méně diktován nabídkou a stále více makroekonomikou a institucionálními toky, pak by se samotná struktura cyklů bitcoinu mohla vyvíjet směrem k modelu, který je blíže tradičním aktivům: fáze expanze a kontrakce spojené s globální likviditou, reálnými sazbami a globálním ekonomickým cyklem.

Možná už nejsme v jednoduchém „bitcoinovém cyklu“, ale v makroekonomickém cyklu, jehož součástí je bitcoin. A pokud tomu tak je, pak kalendář cyklického medvědího trhu již nemá důvod být mechanický ani předvídatelný a mohl by být velkou pastí na konci roku 2025.