过去几周,加密货币永续合约去中心化交易所Aster取得了巨大成功。随着竞争日益激烈,我们是否已进入该领域的泡沫期?

Aster永续合约DEX的惊人数据

在整个 9 月期间,Aster 永续合约去中心化交易所 (DEX) 从一个几乎无人知晓的协议,一跃成为 Hyperliquid (HYPE) 的潜在竞争对手。这要归功于赵长鹏 (CZ) 的推文,他的推文推动了该应用程序的普及。

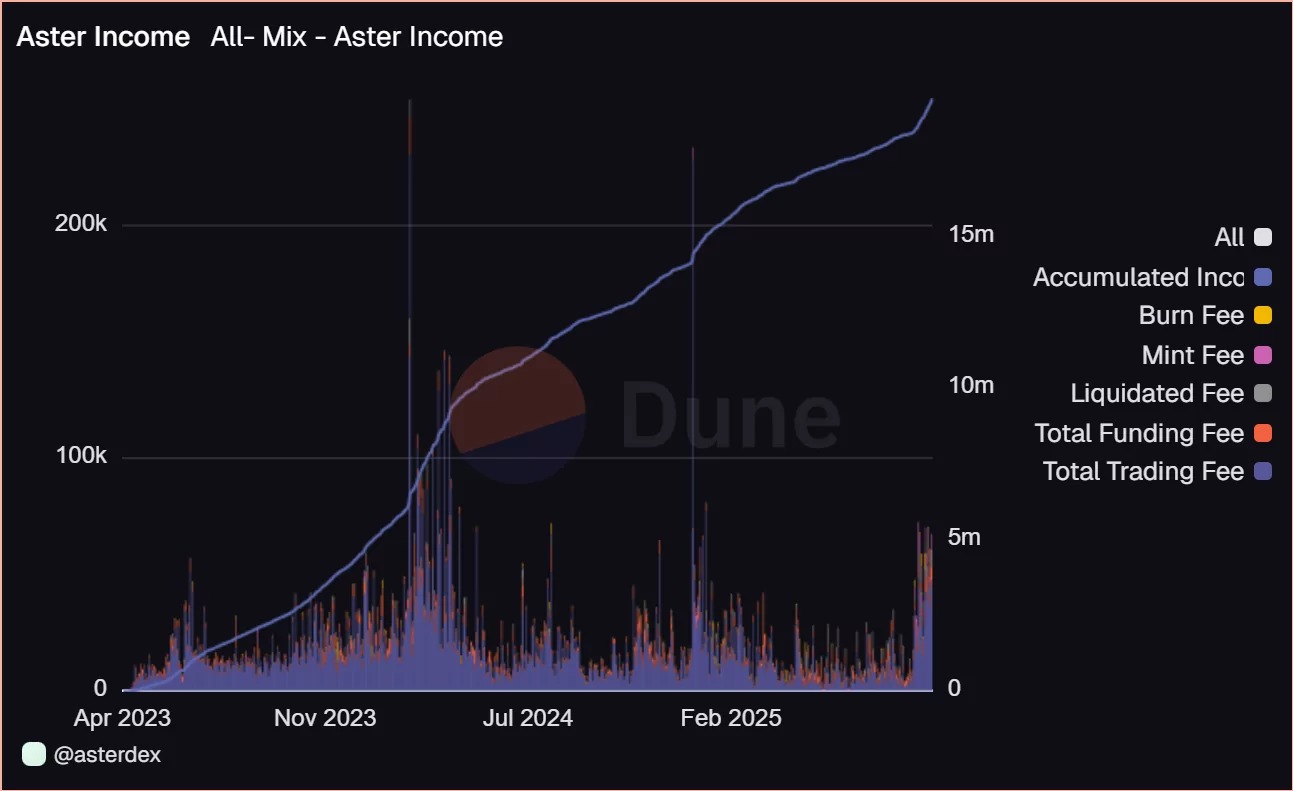

根据 Aster 在 Dune 上公布的官方数据,该 DEX 目前拥有 14.6 亿美元的总锁仓价值 (TVL)、320 万用户,自上线以来累计交易额接近 2.24 万亿美元。

相比之下,Hyperliquid 自推出以来在永续合约上的交易量总计达到 2891 亿美元。

在如此显著的成功背后,Aster 目前已产生相当于 1950 万美元的交易量:

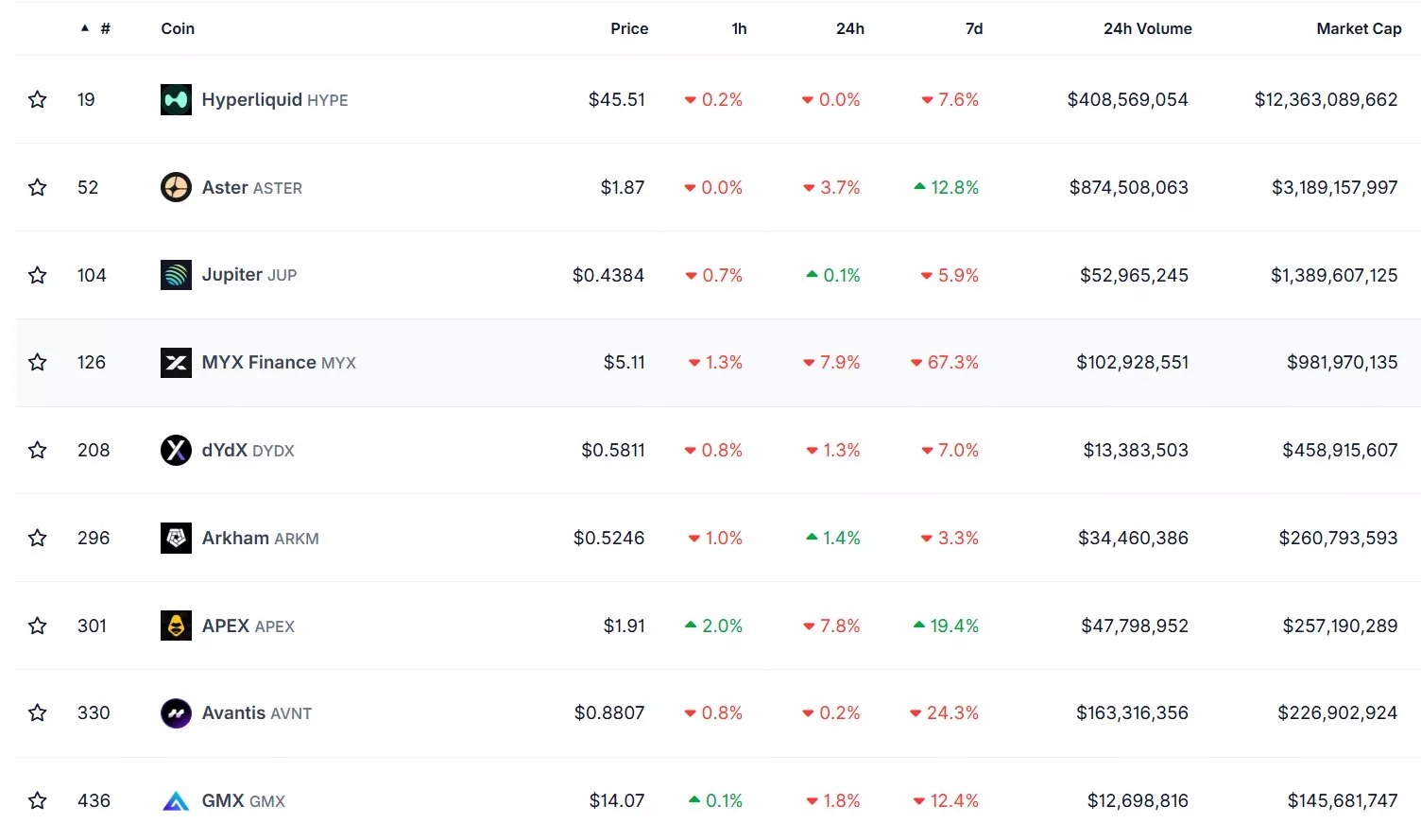

关于ASTER代币,在撰写本文时,其交易价格为1.95美元,在加密货币排名中位列第52位,市值为33亿美元。

备受争议的成功

尽管Aster取得了成功,但几周以来一些疑点开始浮出水面,市场质疑如此惊人的数字如何能在如此短的时间内实现。

在之前的文章中,我们特别提到了Hyperliquid和Aster未平仓合约之间的明显差异。需要提醒的是,未平仓合约是指一天结束时尚未到期的合约总价值,在这方面,Hyperliquid以149亿美元的未平仓合约远超竞争对手,而Aster的未平仓合约仅为46.4亿美元。

本周,DefiLlama宣布撤下Aster的仪表板,此前他们发现Aster和币安的永续合约交易量之间存在奇怪的关联。DefiLlama 创始人 0xngmi 认为,该协议还缺乏透明度,尤其是在其订单簿方面,而相反,在 Hyperliquid 等竞争平台上,很容易看到当前的头寸。

虽然这些因素本身并不构成致命缺陷——毕竟中心化平台有时也会缺乏透明度——但对于去中心化交易所而言,这种情况显得尤为讽刺。

永续加密货币 DEX 的流行现象

在采用方面,除了可能暂时扭曲交易量的空投前景外,还有几个因素会促使交易者选择某家 DEX 而不是另一家。

其中首要因素是用户体验,涵盖平台易用性、功能性及运行速度等维度。此外还需考虑平台流动性、安全性,以及其运行的区块链特性(包括固有优势与局限)。

在此背景下,永续DEX领域如今竞争激烈,但在成为今日焦点之前,这些应用早已融入去中心化金融(DeFi)的格局。在Hyperliquid出现之前,dYdX是该领域的标杆,GMX和Jupiter等其他参与者也取得了成功。

如今,市场上的产品日益增多,根据社区对潜在空投的期望,这些产品的受欢迎程度也各不相同。

就连以追随潮流著称的Tron(TRX)生态系统创始人Justin Sun也推出了自己的DEX——SunPerp。

根据CoinGecko的数据,与永久性DEX相关的代币目前市值达200亿美元,其中60%由HYPE占据:

当前的环境与 2020 年至 2021 年间生态系统的状况相似,当时随着 Uniswap (UNI) 的成功,去中心化现货交易所的数量迅速增长。每个新进入者都宣称自己比前一个更具革命性,但实际上,投资者主要是利用竞争来最大化他们的收益。

如今,这种时尚效应已经过去,虽然Uniswap有一些竞争对手,如PancakeSwap(CAKE),但该DEX仍然是该领域的领导者。

因此,可以预见类似现象将在永续DEX领域重演,最终仅有少数平台能长期脱颖而出。此后,新的垂直领域将接棒崛起,同样伴随着自身的过度扩张。