Według najnowszego badania przeprowadzonego przez Aviva ponad jedna czwarta Brytyjczyków rozważa włączenie kryptowalut do swojej strategii emerytalnej. Liczba ta świadczy o rosnącym zainteresowaniu tymi aktywami cyfrowymi, pomimo ich zmienności.

Jedna czwarta Brytyjczyków rozważa wykorzystanie kryptowalut w planowaniu emerytalnym

Bitcoin to waluta cyfrowa stworzona przede wszystkim w celu umożliwienia wymiany wartości między użytkownikami, bez pośredników. Od momentu powstania Satoshi Nakamoto, jego tajemniczy wynalazca, nadał mu unikalne cechy: emisję ograniczoną do 21 milionów jednostek i funkcjonowanie oparte na rzeczywistym zużyciu energii.

Cechy te nadają BTC status rezerwy wartości, zachęcając niektórych entuzjastów do wykorzystywania go jako instrumentu oszczędnościowego.

Nawet niektóre rządy uznają tę rolę Bitcoina. Stany Zjednoczone, Salwador, a nawet Bhutan zgromadziły w ostatnich latach znaczne ilości BTC, które stanowią obecnie prawdziwe rezerwy strategiczne.

Te cechy przyciągają coraz więcej osób na całym świecie. Chociaż właściwości monetarne Bitcoina są nadal w dużej mierze niezrozumiałe, jego status rezerwy wartości budzi zainteresowanie do tego stopnia, że niektórzy rozważają włączenie go do swojej strategii emerytalnej.

Według badania przeprowadzonego przez Aviva, jedną z największych firm ubezpieczeniowych w Wielkiej Brytanii, ponad jedna czwarta Brytyjczyków rozważa dodanie kryptowalut do swoich planów emerytalnych.

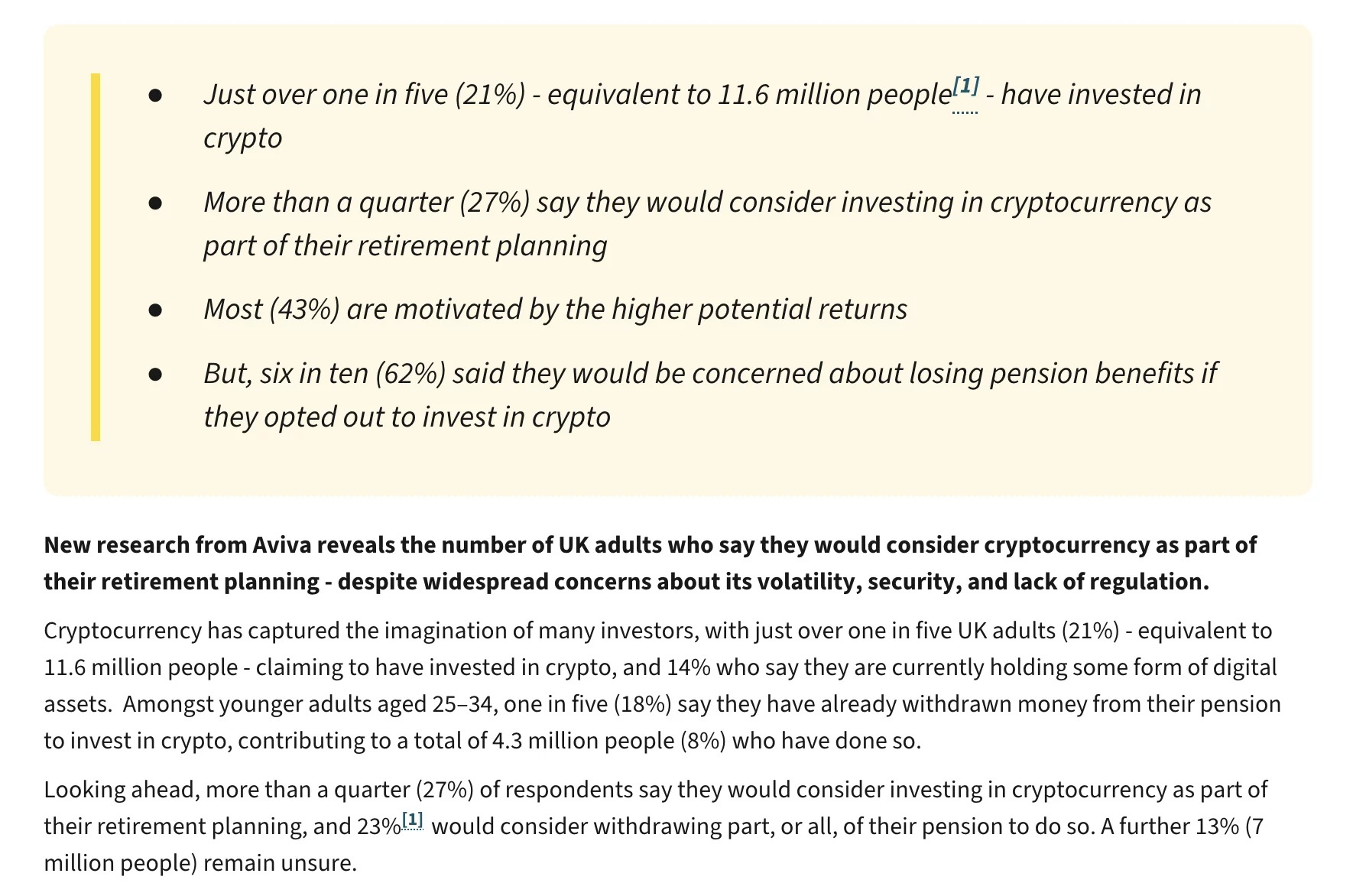

Badanie ujawnia kilka ważnych danych:

- 21% dorosłych Brytyjczyków, czyli około 12 milionów osób, zainwestowało już w kryptowaluty;

- 27% rozważa włączenie kryptowalut do swoich planów emerytalnych;

- 8% (czyli 4,3 miliona osób) już wycofało pieniądze ze swoich funduszy emerytalnych, aby zainwestować w kryptowaluty, a odsetek ten wzrasta do 18% w grupie osób w wieku 25-34 lata.

Wśród osób gotowych zainwestować w kryptowaluty:

- 43% poszukuje wyższych zysków

- 36% interesuje innowacyjność technologiczna

- 32% chce zdywersyfikować swój portfel.

Badanie to stanowi bezpośrednie odzwierciedlenie dekretu podpisanego przez Donalda Trumpa na początku sierpnia, otwierającego amerykańskie plany oszczędnościowe 401(k) na kryptowaluty, a także inne alternatywne aktywa, takie jak nieruchomości nienotowane na giełdzie lub private equity.

Reforma ta, mająca na celu poszerzenie możliwości oszczędzających, zwłaszcza tych najmłodszych, często bardziej otwartych na świat kryptowalut, może skierować znaczną część z 8,7 biliona dolarów tych funduszy na rynek kryptowalut.

Bitcoin i kryptowaluty na emeryturę: czy to dobry pomysł?

Ankieta Aviva nie precyzuje, które kryptowaluty są objęte badaniem. Łatwo zrozumieć korzyści płynące z włączenia bitcoina do planu oszczędnościowego ze względu na jego kapitalizację, długą historię i decentralizację, ale wydaje się to mniej oczywiste w przypadku aktywów takich jak ether lub inne kryptowaluty, które są bardziej zmienne i scentralizowane.

Inwestowanie części oszczędności emerytalnych w „kryptowaluty” może więc okazać się ryzykowne, jeśli nie weźmie się pod uwagę podstawowych cech każdego z tych aktywów. Ich duża zmienność może skłaniać posiadaczy do podejmowania emocjonalnych decyzji, kupując lub sprzedając w najgorszym momencie.

Produkty regulowane, takie jak ETF lub plany 401(k) w Stanach Zjednoczonych, pozwalają ograniczyć te ryzyka dla początkujących inwestorów. Jednak opierając się na zewnętrznych depozytariuszach, pozbawiają one również oszczędzających podstawowych korzyści płynących z Bitcoina, w szczególności jego odporności na cenzurę.