Desde outubro, o preço da prata não para de bater os seus recordes históricos. Quais são as razões que podem explicar esta subida e será que é sustentável?

O preço da prata bate recorde após recorde

Todos os dias, desde outubro, o preço da prata parece bater um novo máximo histórico (ATH), a tal ponto que o famoso metal precioso atingiu os 84 dólares a onça esta noite, antes de cair para 75,63 dólares no momento em que estas linhas são escritas.

Enquanto a prata parece terminar 2025 com uma subida de quase 162%, o ATH de quase 50 dólares, que resistia desde abril de 2011, foi finalmente amplamente superado, pondo assim fim a 14 anos de desempenho questionável:

Cotação da prata – dados mensais

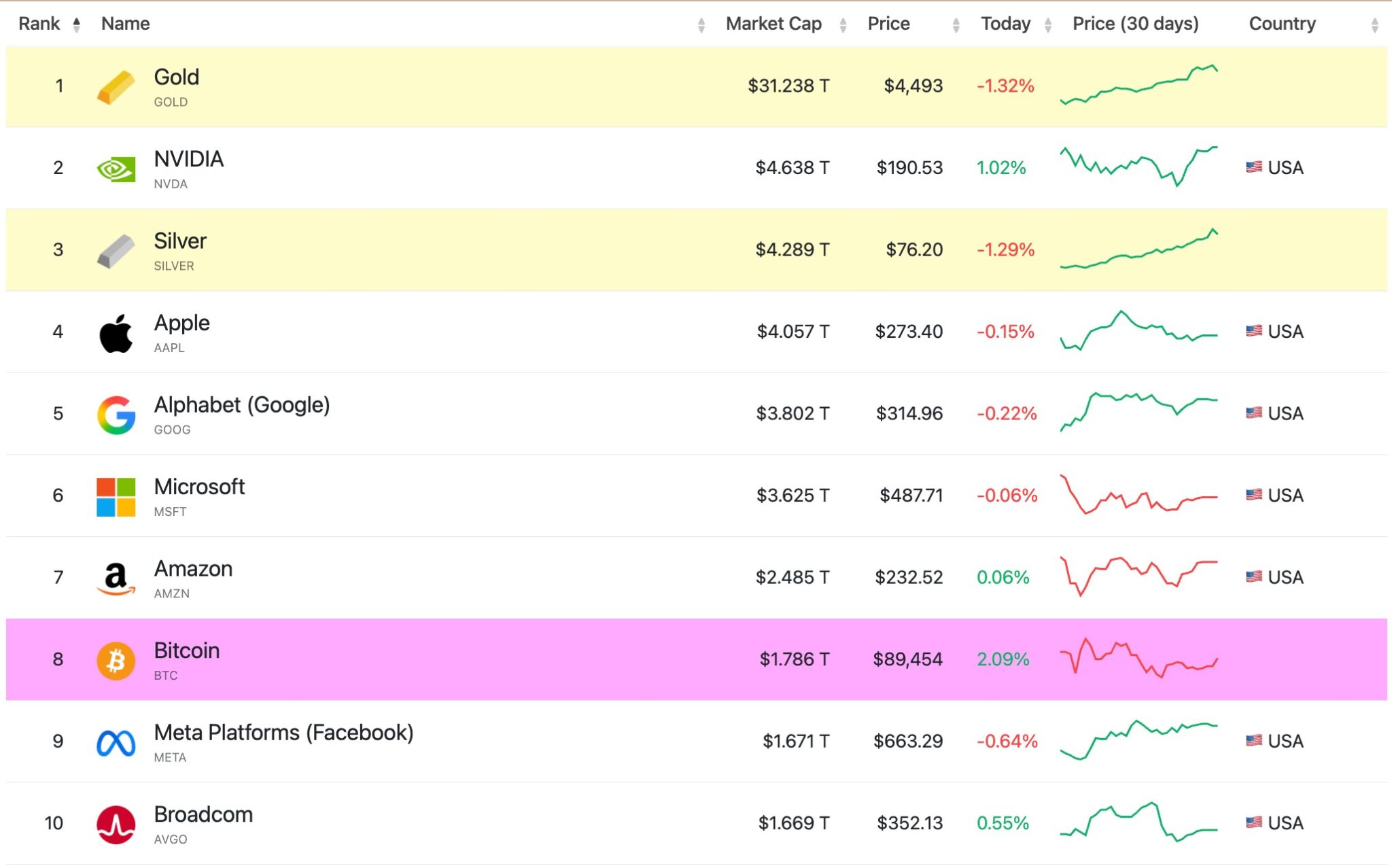

Com tal subida, a prata subiu assim ao pódio dos ativos mais capitalizados do mundo, logo atrás da NVIDIA, embora tenha uma capitalização 7,3 vezes inferior à do ouro:

Top 10 das maiores capitalizações do mundo

Várias razões podem explicar isto, a começar por uma subida generalizada dos metais preciosos. Por exemplo, o ouro também está a atingir os seus recordes, tendo vindo a subir desde a primavera de 2024. Por seu lado, o platina, que tem vindo a subir desde abril, bateu brevemente o seu ATH esta noite antes de sofrer também uma ligeira correção, enquanto o cobre se aproxima do seu recorde de julho.

Assim, as perspetivas de descidas das taxas de juro e a potencial aceleração da inflação daí resultante podem motivar o mercado a voltar-se antecipadamente para valores refúgio.

No que diz respeito especificamente à prata, a China anunciou novas regras no final de outubro, que se traduzem numa restrição das exportações de prata, tungsténio e antimónio a partir de janeiro. Aliás, foi a partir desse anúncio que a subida ganhou um novo impulso.

No X, alguns parecem estar a acordar apenas hoje, considerando o anúncio da China como uma notícia de última hora. O próprio Elon Musk comentou este fim de semana: «Isto não é bom. A prata é necessária em muitos processos industriais.»

De facto, a prata encontra aplicações em muitas tecnologias que dependem da eletricidade, incluindo, entre outras, a indústria automóvel ou os centros de dados.

Embora seja impossível prever até quando se prolongará a atual subida, as precauções habituais são, ainda assim, necessárias. Independentemente da pertinência das razões acima referidas, com a valorização do ouro, podemos também questionar-nos se não haverá uma inércia que se propaga naturalmente a outros metais preciosos, criando assim uma bolha especulativa. Nesta hipótese, os fatores de alta, como a antecipação de uma descida das taxas ou o aumento dos preços na indústria, poderiam, portanto, já estar incorporados nos preços, e os novos participantes, deixando-se levar pelo medo de perder oportunidades (FOMO), poderiam assim pagar os lucros dos investidores que saem do mercado.

Para aqueles que desejam assim ter a sua parte do bolo, será necessário respeitar uma gestão de risco rigorosa.