Coinbaseが主導した2021年の投機的な急騰から4年後、今年、新世代の暗号通貨企業が上場を果たしました。ビットコインへの依存度が低く、ブロックチェーンが金融システムにおいて価値を創出できることを証明しようとしています。

力強い復活

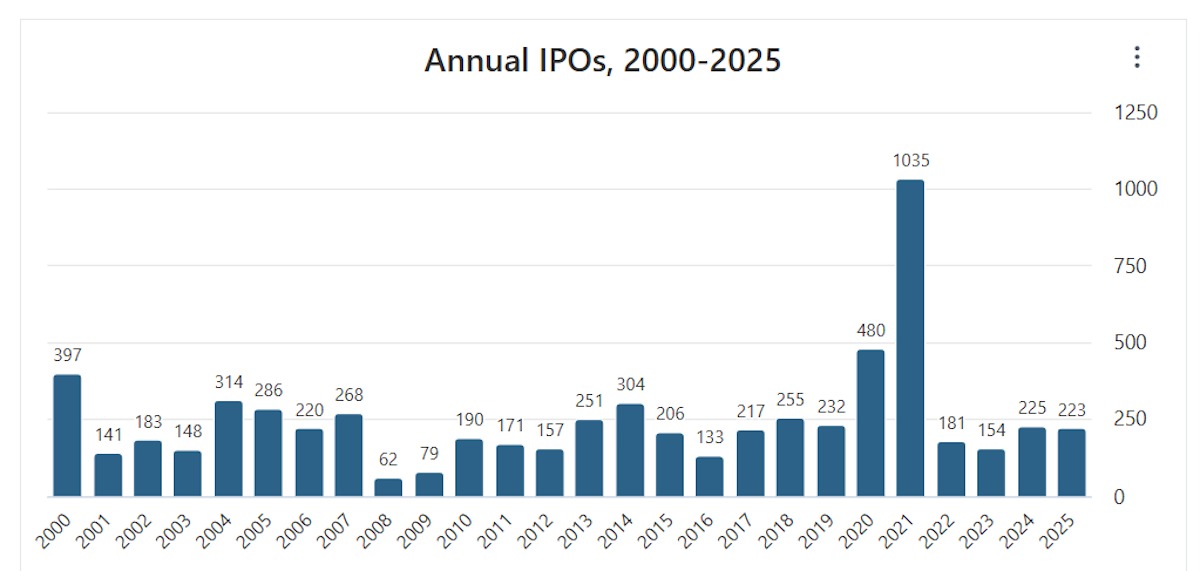

米国における新規株式公開(IPO)の勢いは、ここ数年で劇的な「ブームと崩壊」を経験しました。ポストコロナの熱狂と過剰な流動性により、2021年には過去最高の1,035件の新規上場を記録しましたが、2022年には市場が急激に縮小し、新規上場はわずか180件、2023年には154件にとどまりました。

昨年以降、政策金利の段階的な引き下げと株式市場の高値評価に支えられ、再びわずかながら回復の兆しが見えています。しかし、この回復は依然として選択的であり、熱狂的なものとは言い難い状況です。その中で、ブロックチェーン関連企業の復活は、暗号通貨関連のIPOの第2の波の到来を意味しています。

2021年にCoinbaseが体現した最初の波は、SPAC(資金調達のみを目的として設立された事業活動のない企業)が支配し、ビットコインの価格と密接に相関した評価額という、依然として投機的な環境の中で起こりました。現在の2025年の波は、より成熟した様相を呈しています。現在では、Circle、Bullish、Gemini、Figure Technologyなどのインフラ企業が対象となっており、いずれも伝統的な金融の近代化を目指しています。ウォール街に新たに登場したこれら4社について、概要をご紹介します。

Circle (NYSE:CRCL)

2025年6月5日の初値:69ドル

2025年10月17日の株価:125ドル(+81%)

おそらく、この変化を最も象徴する企業でしょう。世界第2位のステーブルコインであるUSDCの発行者は、ハイブリッドモデルを構築しています。一方では、国債に投資した準備金からの利息収入、他方では、決済や金融アプリケーションでのステーブルコインの利用によるサービス収入があります。前者は高金利の恩恵を受け、後者はより持続的ですが、そのドル建てステーブルコインが取引で採用されるかどうかによって左右されます。

同社の主なリスクは、金融サイクルの影響を受けやすいことです。金利が急落すると、自動的に利ざやが縮小し、収益性が低下するからです。同社の株価は、予想PER(株価収益率)が100以上と、誤りの余地がほとんどない水準で取引されています。しかし、Circle は、規制された DeFi エコシステムの柱となった USDC によって独自の地位を確立しており、同社は現在、米国財務省から信頼できる企業として認識されています。

Bullish (NYSE:BLSH)

2025年8月13日の始値:90ドル。

2025年10月17日の価格:56ドル(-38%)

同社は、より伝統的なモデルを採用していますが、機関投資家向けです。NYSEの元幹部によって設立された同社は、集中型注文帳と流動性の自動化を組み合わせたハイブリッド取引プラットフォームを運営しています。同社はニューヨークでBitLicenseを取得したばかりで、より高いマージンが得られるデリバティブ分野にも事業を拡大する予定です。

同社は、取引所は取引量によって成り立っているが、その取引量は変動しやすいという単純な経済的現実に直面しています。この依存度を低減するため、Bullishは別の手段、すなわちデータを活用しています。CoinDesk と CCData の統合により、収益の多様化と、規制された信頼性の高い市場としてのイメージの確立が可能になります。課題は、スプレッドが縮小した場合でも収益性を維持することでしょう。

Gemini (NASDAQ:GEMI)

2025年9月12日の初値:37.01ドル

2025年10月17日の株価:19ドル(-49%)

同様の考え方ですが、より防御的な戦略を採用しています。ウィンクルボス兄弟によって設立されたニューヨークのこの企業は、常に米国の規制枠組みに最も準拠したプラットフォームとしての地位を確立してきました。ナスダックによるIPOへの投資は、暗号通貨と伝統的な金融の融合を目指すこの企業の意志を如実に表しています。

しかし、そのビジネスモデルは依然として脆弱である。同社の事業は、依然として取引手数料と取引量に大きく依存しており、これらはいずれも本質的に循環的な要素である。ジェミニは今後、事業範囲を拡大するとともに、保管業務の強化、米ドル建て預金収益商品の開発、そして最終的には規制対象のデリバティブ商品の導入を進める必要がある。この収益源の転換がなければ、同社は二つの世界の間で立ち往生するリスクがあります。暗号通貨市場にとっては慎重すぎる一方で、伝統的な投資家にとってはまだ収益性が不十分なのです。

Figure Technology (NASDAQ:FIGR)

9月11日の始値:36.01ドル

2025年10月17日の価格:38.60ドル(+ 7.22%)

同社は、そのポジショニングによって他と一線を画しています。Circle、Bullish、Gemini が金融フローを扱うのに対し、Figure は資産そのものに関心を持っています。その目標は、独自のブロックチェーン(Provenance)を通じて、クレジットや不動産ローンをトークン化することです。同社の考え方は、ローンが発行されたら、オンチェーンインフラ上で直接資金調達と取引ができるようにすることです。

SoFiの元最高経営責任者であるマイク・キャグニー氏が率いる同社は、この業界では珍しい収益性をすでに実証しています。オリジネーションと資金調達プラットフォームを組み合わせた同社のビジネスモデルは、運用コストの削減と流動性サイクルの加速という 2 つの効果を活用しています。不動産市場の減速や信用スプレッドの縮小により同社の事業が鈍化するリスクは無視できませんが、その潜在力は非常に大きいと言えます。実物資産のトークン化が進めば、Figure は新たなデジタル資本市場のバックボーンとなる可能性がある。

結論

この新世代の上場企業は、暗号通貨と伝統的な金融の境界が徐々に曖昧になる、より流動的で相互接続された金融システムの輪郭を描き出している。Circle は通貨の流通、Bullish は取引の構造化、Gemini は規制当局の安心、Figure はブロックチェーンとクレジットの連携を目指しています。数年後には、「暗号通貨企業」を他の企業と区別することではなく、ブロックチェーン技術によって金融フローの流動性、競争力、回復力が最終的にどの程度向上したかを測定することが重要になるかもしれません。