オンチェーン分析では、ビットコイン価格が6月に到達した17,700ドルのローカルボトムよりも下落する可能性が示唆されています

。

レガシーファイナンスでは、ベアマーケットを資産価格が直近の高値から20%以上下落する長期的な価格下落の期間と定義しています。

暗号の弱気相場の標準的な定義はありません。しかし、デジタル資産がはるかに不安定であることを考えると、それは暗号弱気市場が決定されるパーセントの低下は、おそらく-40%、-60%でなければならないと主張されています。

それにもかかわらず、市場は10ヶ月の間にピークからおよそ74%下落しており、暗号ベアがビットコインのためにここにあることは間違いありません。

6月18日、BTCは17,700ドルのローカルボトムを記録し、その歴史上初めて以前のサイクルピークを下回る終値を記録しました。一部のアナリストは、これを市場サイクルの底と呼びました。しかし、いくつかのオンチェーンメトリクスを分析すると、そうではないことがわかります。

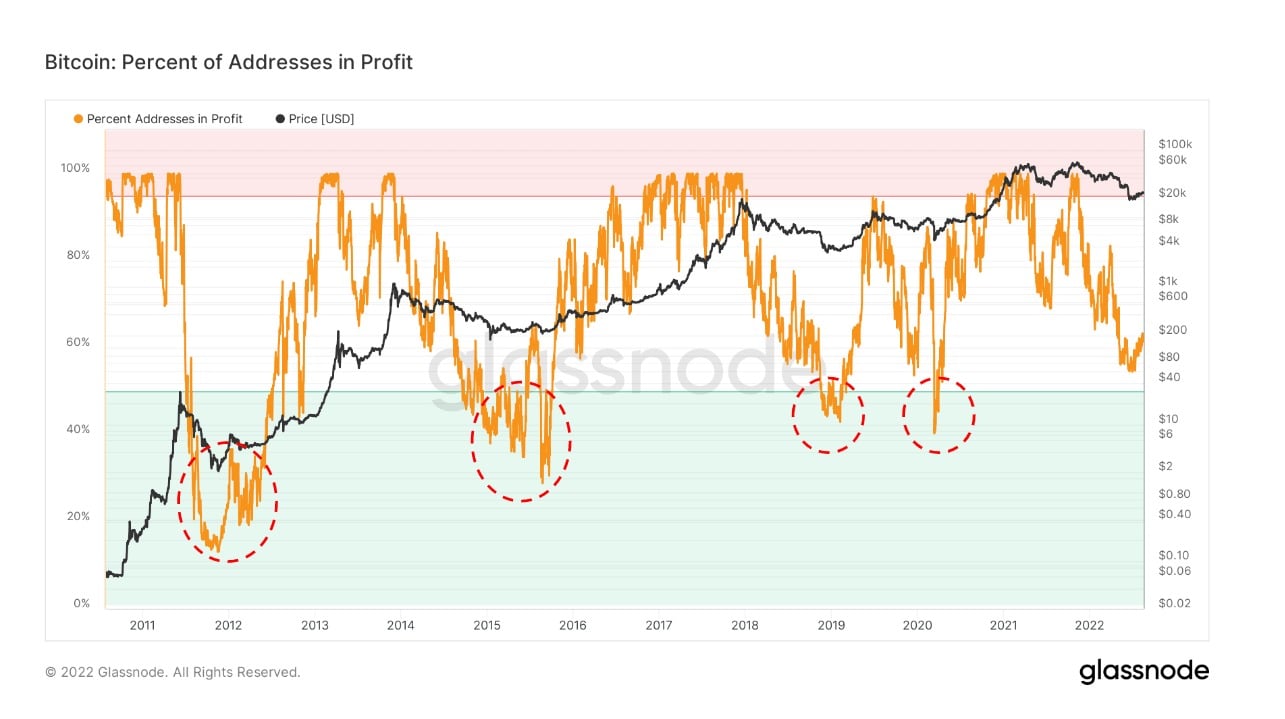

利益を上げているビットコインアドレスの割合

。

利益を得ているビットコインアドレスの割合は、資金の平均購入価格が現在の価格より低いユニークなアドレスの割合を指します。

この場合、「買い価格」は、アドレスへのトークン転送時の価格として定義されます。

これまでの各サイクルの底値では、50%以下のビットコインアドレスが損失を出しています。下のチャートは、現在の読みが約58%で、BTC価格がさらに下落することを示唆しています。

。

Source: Glassnode.com

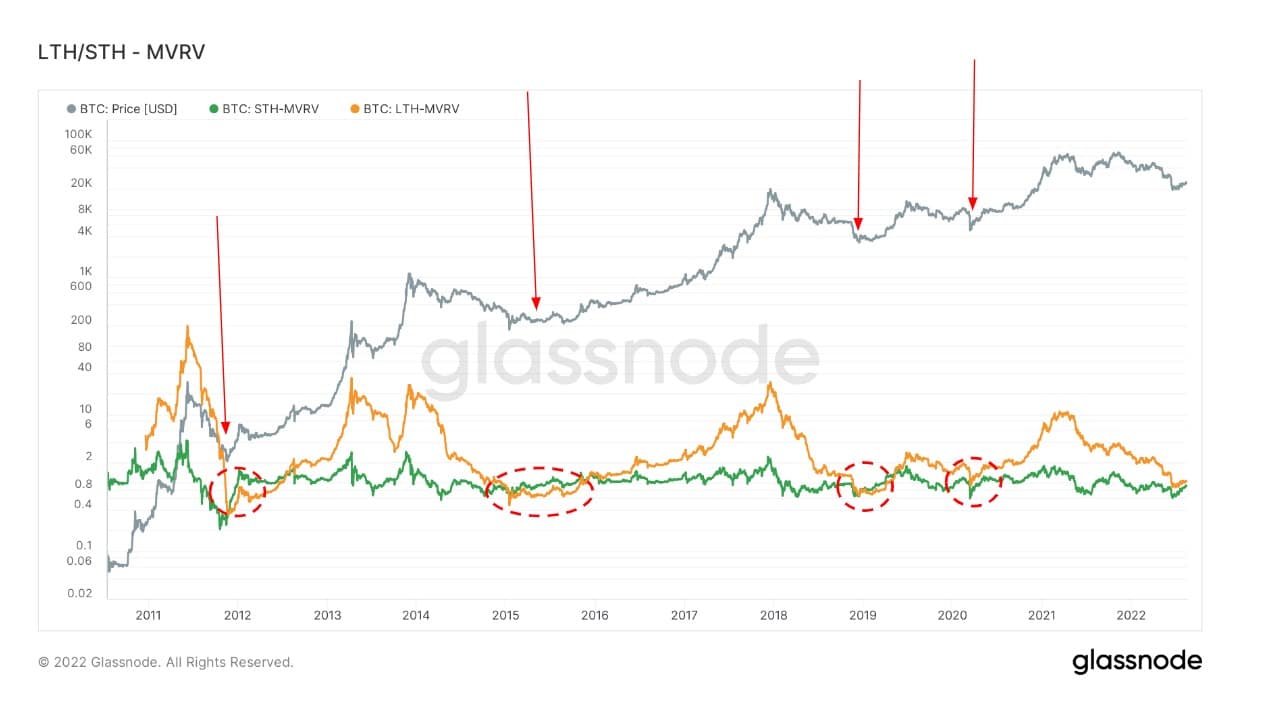

時価から実現値へ

時価総額-実現価値(MVRV)とは、時価総額(または市場価値)と実現価値(または蓄積価値)の比率を指します。これらの情報を照合することで、MVRVはビットコイン価格が “公正価値 “の上や下で取引されているタイミングを示します。

同時に、長期と短期のMVRVを比較することで、長期ホルダーのキャピタルを測ることができます。

長期保有者MVRV(LTH-MVRV)は、少なくとも155日間の寿命を持つ未使用の取引出力のみを考慮します。これは、長期投資家の行動を評価するための指標となる。

過去4回のサイクルボトムでは、STH-MVRVとLTH-MVRVの線が収束していることが特徴であった。このような交差はまだ起きておらず、長期保有者は短期保有者との関係で降伏しなければならないことを示唆しています。

Source: Glassnode.com

サプライ損益

損益内供給(SPL)は、損益内の循環供給量を調べます。言い換えれば、最後に動いたときに価格が現在の価格より低いか高いトークンの数を調べます。

前の2つの例と同様に、以前のサイクルボトムは、利益線と損失線が収束した時に入っています。現在、利益確定ラインは損失確定ラインに対してまだ収束していません。

Source: Glassnode.com