")

フランス政府は、首相が各方面から反対された緊縮予算案を可決させるために求めた信任投票の結果、再び政治危機に陥っている。その結果、フランスの国債金利は4.50%に達した。

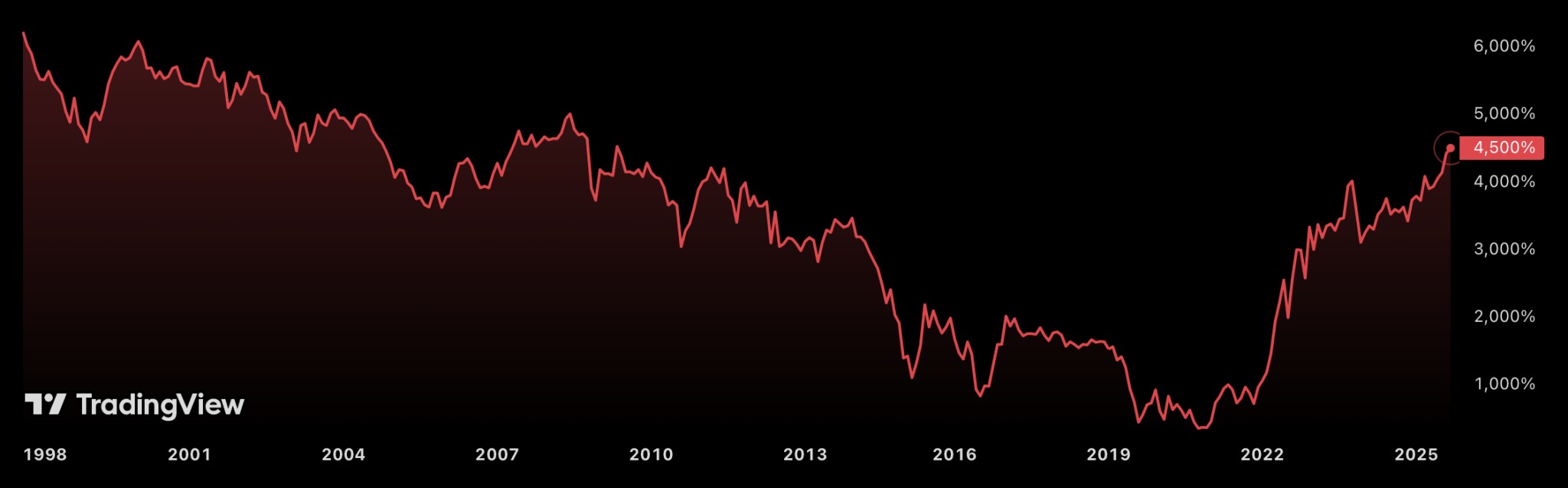

フランス国債の金利が2009年の水準に到達

公的債務の削減を目的とした緊縮予算案の発表以来、フランソワ・バイルー首相は複雑な立場に置かれている。440億ユーロの節約を目的とした、休日廃止などの物議を醸す提案は、自身の連立政権内からも批判されている。

この状況により、首相は退陣の危機に直面しており、前任者のミシェル・バルニエ氏のように、昨年12月に不信任決議案が可決され、政権が崩壊した事態が再び起こる可能性もある。

こうした不利な状況の中で、公債市場は明確な警告信号を発しており、9月2日(火)には、フランス30年物国債の利回りが4.50%の水準に戻った。その理由は、政治が不安定な状況では、市場はフランスへの融資に対してより高い金利を要求するからです。市場は、より大きなリスクを認識しているからです。

この水準が重要なのはなぜでしょうか?2009 年、そして 16 年前のサブプライム危機以降、この水準は過去のものと思われていたからです。その結果、フランスは今後、長期借入のために、より高額の金利を支払う必要が生じます。また、10 年物市場の状況も、3.58% と、決して良好とは言えません。

他国でも同様の状況

ロイターが発表したデータによると、借入金利の上昇を経験しているのはフランスだけではありません。実際、英国の金利は、キア・スターマー首相の経済チームが秋の予算編成直前に再編されたことを受け、1998年以来の史上最高水準を記録しています。

米国でも同様の状況が見られ、ドナルド・トランプ氏による連邦準備制度理事会(FRB)のジェローム・パウエル議長への絶え間ない攻撃が、FRBの独立性に対する持続的な脅威となっている。その結果、米国の30年物利回りは再び5%に達した。

フランス銀行のデータによると、国家債務の利息は現在、年間返済額が推定550億ユーロ(国家予算の9.5%)に達している。この金額は、現在の金利上昇を考慮しなくても、2027年には700億ユーロ以上に達する可能性がある。

フランス国債の利回りの上昇は、銀行融資の金利上昇や企業投資の減少が見込まれることから、家計の購買力をさらに弱体化させる恐れがあります。同時に、すでに厳しい状況にあるユーロ圏全体を脆弱化させることにもなります。