Sebbene il Bitcoin sia solitamente considerato la spina dorsale del settore delle criptovalute, non bisogna mai sottovalutare il ruolo che le stablecoin svolgono nel mercato.

Le monete stabili sono essenzialmente la valuta fiat dell’ecosistema delle criptovalute e fungono da principale fornitore di liquidità al mercato.

Se si considera il mercato delle criptovalute come un sistema chiuso contenente solo monete stabili e criptovalute, l’offerta di monete stabili e il loro comportamento diventano sempre più importanti. Ciò è particolarmente utile quando si analizza la performance del Bitcoin, poiché il rapporto tra i due può indicare un potenziale aumento del prezzo.

Lo Stablecoin Supply Ratio (SSR) mostra il rapporto tra l’offerta circolante di Bitcoin e l’offerta di stablecoin.

Qualsiasi movimento osservato nell’SSR fornisce indicazioni su quale sia il peso maggiore sul mercato: Bitcoin o stablecoin. Il rapporto confronta essenzialmente lo stato di potere tra i due.

Quando l’SSR è alto, indica che l’offerta di stablecoin è bassa rispetto al market cap del Bitcoin. Ciò indica che c’è poca pressione d’acquisto sul mercato, poiché ci sono meno stablecoin (cioè liquidità) da distribuire. Una bassa pressione di acquisto può indicare che il prezzo del Bitcoin potrebbe scendere ed è considerato un segnale ribassista.

Un SSR basso significa che l’offerta di stablecoin è elevata rispetto alla capitalizzazione di mercato del Bitcoin. È considerato un segnale rialzista in quanto indica un eccesso di liquidità in attesa di essere impiegata in Bitcoin.

L’aumento dell’SSR indica che il potere d’acquisto sta rallentando, mentre un trend decrescente mostra l’aumento del potere d’acquisto delle stablecoin.

I dati analizzati daus hanno mostrato che l’SSR è gradualmente diminuito dall’inizio dell’anno. Quest’anno il rapporto ha registrato due crolli quasi verticali, uno in seguito al crollo di Luna e l’altro causato dall’implosione di FTX.

Attualmente il rapporto è pari a 2,34, il più basso dal 2018.

Grafico che mostra lo Stablecoin Supply Ratio (SSR) dal 2018 al 2022 (Fonte: Glassnode)

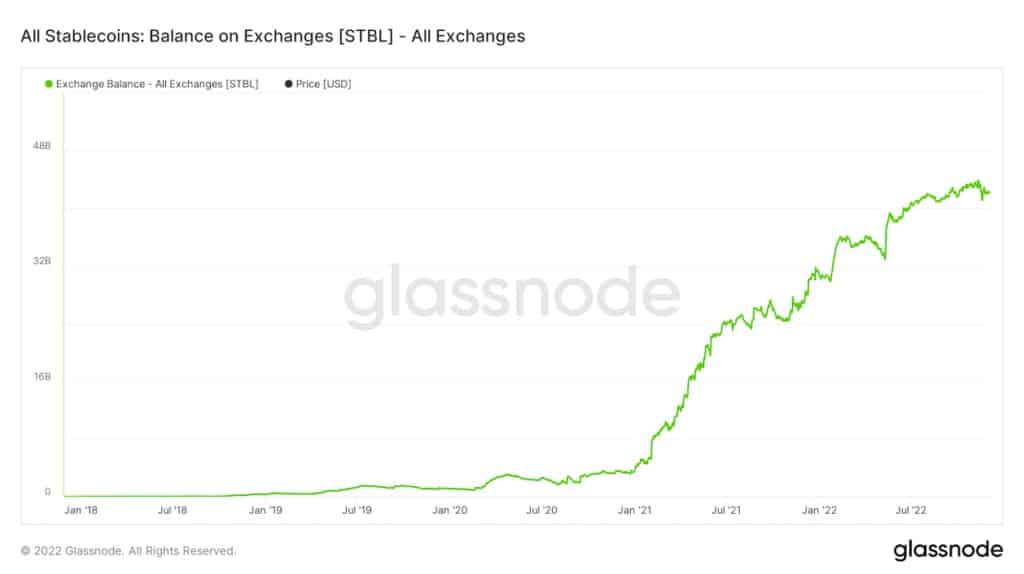

La diminuzione dell’SSR è ulteriormente confermata dal rapido aumento del saldo di stablecoin sugli exchange.

Come l’SSR, il saldo sulle borse mostra la quantità di liquidità “non sfruttata” che si trova ai margini delle borse centralizzate. Secondo i dati di Glassnode, il saldo di stablecoin sulle borse è cresciuto esponenzialmente dal gennaio 2021. Sebbene abbia registrato un forte calo nelle settimane successive al crollo di Luna e alle conseguenze di FTX, la sua tendenza alla crescita è continuata per tutto l’anno.

Grafico che mostra il saldo sulle borse centralizzate da gennaio 2018 a dicembre 2022 (Fonte: Glassnode)

A partire dal 6 dicembre, oltre 42 miliardi di dollari di stablecoin sono presenti nelle borse centralizzate. Ciò indica che ci sono circa 42 miliardi di dollari di liquidità ai margini del mercato, pronti per essere impiegati in criptovalute come il Bitcoin.