")

Hyperliquid quiere recuperar el control de su ecosistema. Hoy en día, Circle se beneficia en gran medida del protocolo DeFi, sin realizar demasiado esfuerzo: esto pronto será cosa del pasado. Hyperliquid lanza una licitación, pero con una condición: la empresa emisora de la stablecoin USDH de Hyperliquid solo se quedará con el 5 % de las comisiones. Entonces, ¿por qué Paxos quiere ganar esta posición a toda costa?

Paxos anuncia que se lanza a la carrera para convertirse en el emisor de la stablecoin USDH de Hyperliquid

Paxos anuncia que se lanza a la carrera para convertirse en el emisor de la stablecoin de Hyperliquid, la USDH. Antiguo socio de Binance, con la BUSD, ahora compite por convertirse en el emisor de la USDH, la futura stablecoin del protocolo de finanzas descentralizadas Hyperliquid.

Cabe recordar que Hyperliquid es el protocolo DeFi número uno del mundo, con más de 700 millones de dólares depositados por los usuarios (TVL). Recientemente, los volúmenes se han disparado literalmente en la plataforma, sin provocar problemas técnicos, lo que supone la mejor validación del modelo DeFi hasta la fecha.

Paxos, por su parte, es una empresa emisora de diferentes stablecoins, como PaxGold. La empresa ha proporcionado a Binance su BUSD, una moneda sólida que prácticamente nunca ha perdido su «peg» frente al dólar, es decir, su equivalencia de precio 1 BUSD = 1 USD.

Fundada en 2012 por Charles Cascarilla y Rich Teo, la empresa está registrada en Nueva York. Además, está regulada por la ley GENIUS y la MiCA. La empresa emite stablecoins desde 2018, con más de 160 000 millones de dólares en activos tokenizados.

Pero, ¿por qué posicionarse en un mercado en el que el 95 % de los beneficios van a parar a Hyperliquid?

Convertirse en un actor de primer orden, aunque sea a costa de perder el 95 % de las comisiones

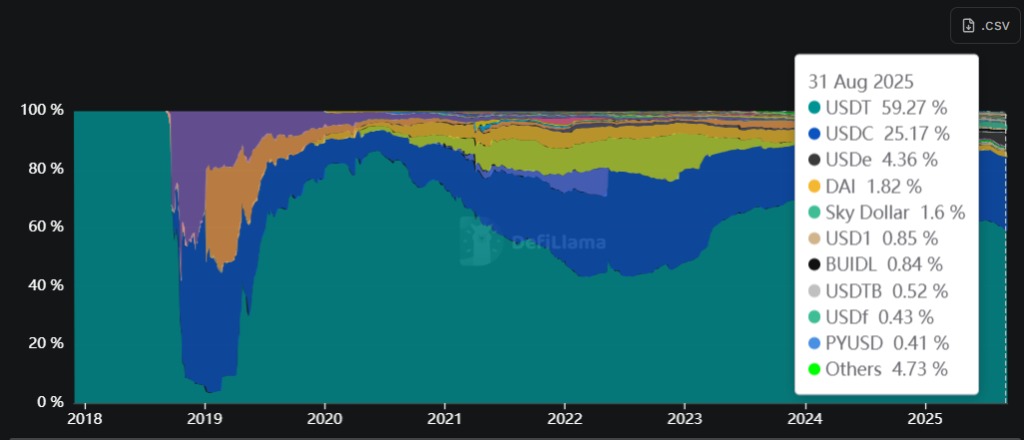

Hoy en día, la stablecoin más utilizada en Hyperliquid es la USDC de Circle. La empresa de Jeremy Allaire es la segunda mayor emisora de stablecoins del mundo, con un 25 % de cuota de mercado según los datos de DefiLlama.

Con 5500 millones de USDC en la plataforma Hyperliquid, Circle genera alrededor de 200 millones de ingresos gracias a los tipos de interés. Esto supone el 10 % de la facturación anual de Circle.

La pérdida de este mercado supondría un duro golpe para Circle y podría abrir la puerta a otros actores del sector ultracompetitivo de las stablecoins.

Una oportunidad para Paxos, sobre todo porque Hyperliquid domina el mercado de los contratos de futuros descentralizados con un 70 % de cuota de mercado. El protocolo generó 106 millones de dólares en ingresos el mes pasado con un volumen negociado de 400 000 millones.

Paxos no es el único protocolo en liza. Entre los demás grandes actores del sector se encuentran Agora — Moonpay, EtherFi, LayerZero, etc., Ethena Labs — que cuenta con Blackrock entre sus socios, o Stripe con su proyecto de stablecoin Tempo, aunque esta última información aún no se ha confirmado.

Pero el aspirante más serio al trono sigue siendo Paxos.

Con el USDH, Hyperliquid continúa su escapada del pelotón

Como recordatorio, Hyperliquid ha anunciado recientemente su intención de lanzar una stablecoin, el USDH, cuyo ticker ya ha sido reservado por el protocolo de finanzas descentralizadas más importante del mundo.

El USDH se emitiría directamente en Hyperliquid, con las siguientes condiciones:

Cualquiera que emita el USDH debe compartir los rendimientos con el ecosistema, remunerar a los validadores, financiar la reserva de asistencia y recomprar tokens HYPE.

Hyperliquid

La stablecoin USDH también permitiría a Hyperliquid desarrollar su ecosistema con nuevos productos y servicios:

El proyecto tiene como objetivo hacer que Hyperliquid sea más atractivo para las instituciones y las plataformas fintech de consumo, conectándolo con las redes bancarias mundiales y aclarando la normativa.

Cointelegraph

Al convertirse en la empresa emisora del USDH, Paxos se haría con una parte importante del mercado de pagos que se realizan en la cadena de bloques.

Además, sería una oportunidad para reforzar la presencia de la empresa entre las principales instituciones financieras y convertirse en un actor imprescindible de las finanzas del futuro. Se está librando una batalla por el sistema financiero del futuro.

Circle, cuyo director general es un habitual de la Casa Blanca, acaba de recibir un duro golpe.