")

Новини за Bitcoin Treasury Companies? Моделът на крипто-активните каси привлича компании от цял свят. Въпреки това, започват да се появяват няколко проблема: конкуренция, свиване на пазара, волатилност. За да се справим с тях, съществуват решения.

Bitcoin Treasury Companies трябва да се развиват бързо

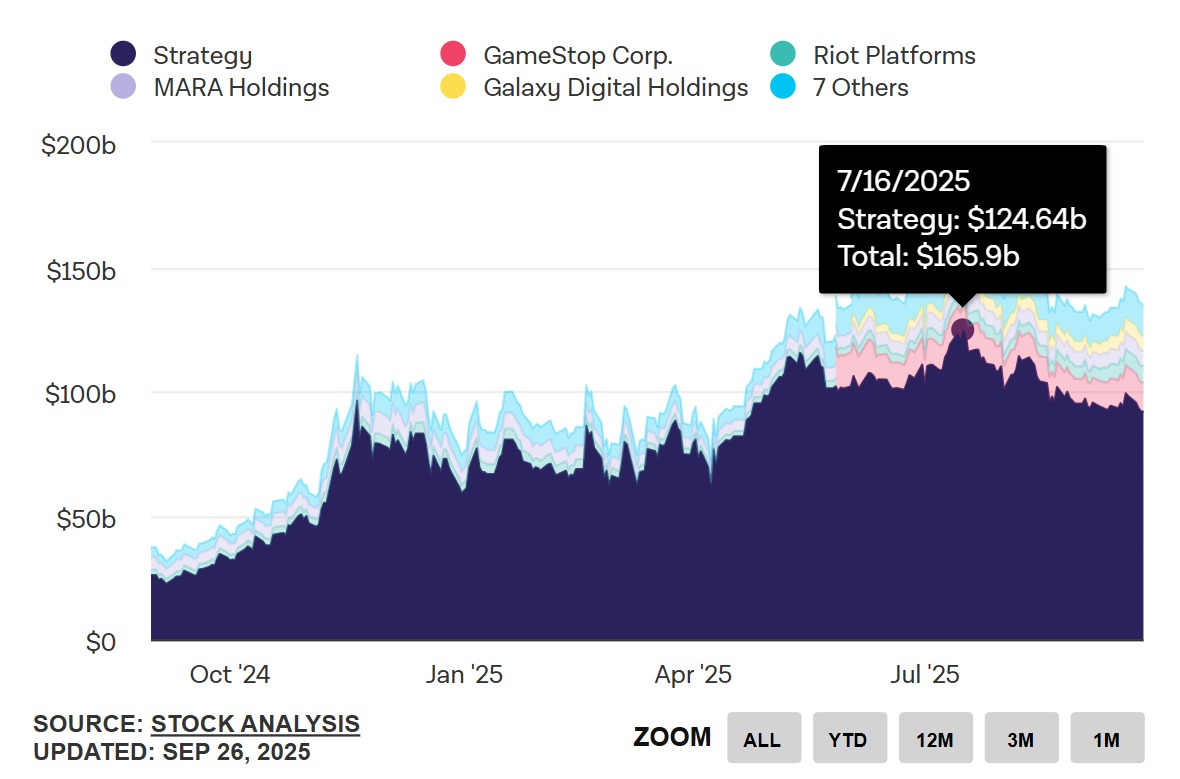

Балонът се надува и след това се спуква. Броят на крипто-касите е нараснал значително през последните седмици, като пикът е достигнат през третото тримесечие на 2025 г. По-конкретно на 16 юли, когато пазарната капитализация на 12-те най-големи Bitcoin Treasury Companies достигна връх от 165 милиарда долара — от които 124,6 за Strategy. И това не е добра новина!

Броят на компаниите се увеличава, но търсенето намалява. Два фактора насочваха инвеститорите към Bitcoin Treasury Companies: липсата на директен достъп до Bitcoin и регулаторните ограничения.

Когато Strategy пуска своя модел през 2021 г., спот ETF-ите на Bitcoin не съществуват. Освен това много компании, банки и финансови институции нямат право да се излагат директно на Bitcoin.

Например, норвежкият суверенен фонд има инвестиция от 1,25 милиарда долара в Bitcoin. Но това не е чрез директна покупка, нито дори чрез ETF! Вместо това фондът притежава акции на Strategy и няколко акции на Metaplanet.

Пазарът на Bitcoin Treasuries се разпада

Моделът се разпада. Докато Strategy може да разчита на суверенни фондове да купуват акциите му, това не е случаят с другите Bitcoin Treasury Companies. За тях импулсът се свежда до минибалона от това лято. Те нямат дългосрочна визия, нямат комуникация и се задоволяват да следват стъпките на Майкъл Сейлър.

За съжаление за тях, балонът е на път да се спука.

Това свиване на пазара се изразява по два начина: пазарната нетна стойност на активите (mNAV) клони към 1, а криптоактивните каси навлизат в фаза, наречена „player versus player (PvP)“, според доклад на Coinbase.

Един от начините да се избегне понижаването на mNAV под нивото на равновесие са „доходността“ (yields). Това обяснява защо най-новите крипто активи избират криптовалути, предлагащи доходност от стейкинг (staking yields).

Алтернатива: крипто активи с доходност от стейкинг

Криптовалути със стейкинг? Лоша сметка според Ерик Бенуа, експерт по технологии и данни в Natixis: „Ethereum и Solana позволяват да се генерират доходи, това е вярно. Но колкото повече се използват тези блокчейни, толкова повече стойността на техните токени става проблематична.“

За разлика от Bitcoin, върху Ethereum и Solana се основават гигантски инфраструктури. Ако големи количества токени бъдат блокирани в каси, за да се повиши цената, това би имало отрицателно въздействие върху реалното използване на тези блокчейни.

Както Bitwise и неговият главен изпълнителен директор Том Ли, който се стреми да натрупа 10% от общото предлагане на Ethereum.

В крайна сметка тези блокчейни разполагат с лесен начин да компенсират този недостиг на парично обращение: да емитират повече токени. Това е възможно решение за блокчейните Solana и Ethereum, но с тежки последствия за касите в SOL и ETH.

Всъщност емитирането на токени в крайна сметка разводнява стойността на активите в резерв и механично понижава mNAV. Усилията за генериране на висок mNAV чрез избор на криптовалути със staking yields биха се свеждали до 0 и всичко би трябвало да се прави отначало.

Другото решение: да се използва Bitcoin

Ами ако Bitcoin се използва? Ако компаниите се обръщат към Solana и Ethereum, то е преди всичко, за да генерират доходи. Те са добре запознати с недостатъците на тези блокчейни и със силата на Bitcoin, с неговия hardcap от 21 милиона единици, крайъгълен камък на цифровото злато.

Проблемът е, че дори за Майкъл Сейлър Bitcoin е „неизползваем“. Изпълнителният директор на Strategy спи на матрак от 69,8 милиарда долара, от който не може да извлече нищо – засега. Той трябва систематично да продава акции от клас А, за да се финансира и да купува Bitcoin, защото не може да плаща купоните по облигациите.

Идеалното решение би било да се генерира доходност от Bitcoin. Както казва Ерик Бенуа от Natixis: „Бихме искали да видим най-големите играчи да се отклонят от ортодоксалността и да възприемат по-динамично управление.“ Да се монетизират неактивните биткоини, например с кредити или опции.

Друг модел на монетизация: Melanion Capital и BTOC

Модел на парични средства за частни предприятия? В Melanion Capital идеята за генериране на доходност с неактивни биткойни също набира скорост. В интервю за TCN главният изпълнителен директор на Melanion Jad Comair ни обясни своето решение за разработване на следващото поколение Bitcoin Treasury Companies.

Melanion е пионер в областта на финансовото инженерство, свързано с биткойна и криптовалутите. Основана през 2013 г. в Париж, тя е първата, която е продала ETF Bitcoin, регулиран във Франция от Autorité des Marchés Financiers, регулаторния орган на борсата.

Днес Melanion Capital е разработила модел, който позволява на частните компании да създадат рентабилна Bitcoin касова наличност под името Bitcoin Treasury Operating Company (BTOC).

„Нашият модел се основава на два стълба. Първо, директно натрупване на Bitcoin в касови наличности, най-редкият и най-ефективен актив на нашето поколение“, обяснява Джад Комаир. Той продължава: „Другият стълб е финансовото инженерство.“

Структуриране, ликвидност, управление на риска: с финансово инженерство, изградено около касите в Bitcoin, можем да генерираме алфа над простото притежаване на Bitcoin.

Джад Комаир

Без да се ангажира с конкретни цели за доходност, главният изпълнителен директор на Melanion Capital припомня дългогодишния опит на компанията в областта на дериватите и ETF, благодарение на който тя е „в отлична позиция да се възползва от възможности, с които малко частни участници знаят как да се справят“.

Други модели позволяват да се генерират доходи с Bitcoin. Но те често включват „значителни рискове, свързани с контрагентите или регулациите“. А Bitcoin касите се стремят именно да предложат регулирана и сигурна алтернатива на един все още млад и несигурен пазар. Затова не става въпрос да се жертва този модел за по-високи доходи.

Нашият подход е институционален и регулиран, подходящ за частни компании и професионални инвеститори, които търсят стабилност, а не спекулативни доходи.

Jad Comair

Целта на Melanion Capital: да даде възможност на френски и европейски частни компании да се впуснат в стратегия за Bitcoin Treasury, без да разчитат на волатилността на пазарите или на модата, а по-скоро с устойчив и рентабилен модел.

Бъдещето, „хибридните“ компании

Развитие на пазар на опции за чисти играчи в Bitcoin Treasury, вътрешно финансово инженерство за частни компании… каквито и да са решенията, моделът на касите в криптоактиви се развива.

Лятната еуфория приключва и тя няма да позволи на 194-те публично търгувани Bitcoin каси да оцелеят, особено с несигурността относно цената на Bitcoin.

„Хибридните” компании ще стават все по-многобройни. За тях касовите наличности в Bitcoin не са крайна цел, а по-скоро интелигентна диверсификация и защита срещу инфлацията. С функционална и рентабилна система за касови наличности този модел може да се наложи и извън света на криптовалутите.