Dopo che la Fed ha concluso il suo programma di quantitative tightening all’inizio del mese, assisteremo al ritorno della stampa di moneta con il quantitative easing? Vediamo la questione più nel dettaglio.

Dopo la fine del quantitative tightening della Fed, assisteremo al ritorno del quantitative easing?

A seconda che la priorità di una banca centrale sia mantenere una certa stabilità monetaria o rilanciare l’economia, essa dispone di diversi strumenti a sua disposizione. La variabile più nota al mercato è rappresentata dai tassi di riferimento, che possono essere abbassati o aumentati a seconda della congiuntura economica.

Possono essere utilizzati anche altri due strumenti opposti:

- Il quantitative tightening (QT);

- E il quantitative easing (QE).

Il primo si riferisce a un programma in cui una banca centrale vende sui mercati finanziari il debito presente nel proprio bilancio, il che può ridurre l’offerta di moneta nel tentativo di rallentare l’inflazione. Al contrario, il programma di QE si contraddistingue proprio per l’aumento dell’offerta di moneta, e la banca centrale in questione aggiunge quindi debito al proprio bilancio per stimolare l’economia.

Lo scorso 1° dicembre, la Federal Reserve statunitense (Fed) ha posto fine al proprio programma di quantitative tightening e, di conseguenza, ci si potrebbe chiedere se il ritorno del quantitative easing sia imminente. In tal caso, ciò potrebbe stimolare i mercati, compreso il Bitcoin (BTC), ma comporterebbe in cambio una nuova accelerazione dell’inflazione nei mesi successivi a tale decisione.

Per il momento, questo ritorno al QE non sembra ancora all’ordine del giorno, sebbene alcuni segnali indichino in tal senso. Mentre la Fed ha indicato il mese scorso che i suoi livelli di riserva erano «leggermente superiori al livello adeguato», John Carroll Williams, presidente della Fed di New York, ha spiegato che il prossimo passo consiste nel determinare quando tali livelli raggiungeranno il livello «adeguato»:

Sarà allora il momento di avviare il processo di acquisti progressivi di attività che manterranno un livello adeguato di riserve man mano che le altre passività della Fed aumenteranno e la domanda sottostante di riserve crescerà nel tempo.

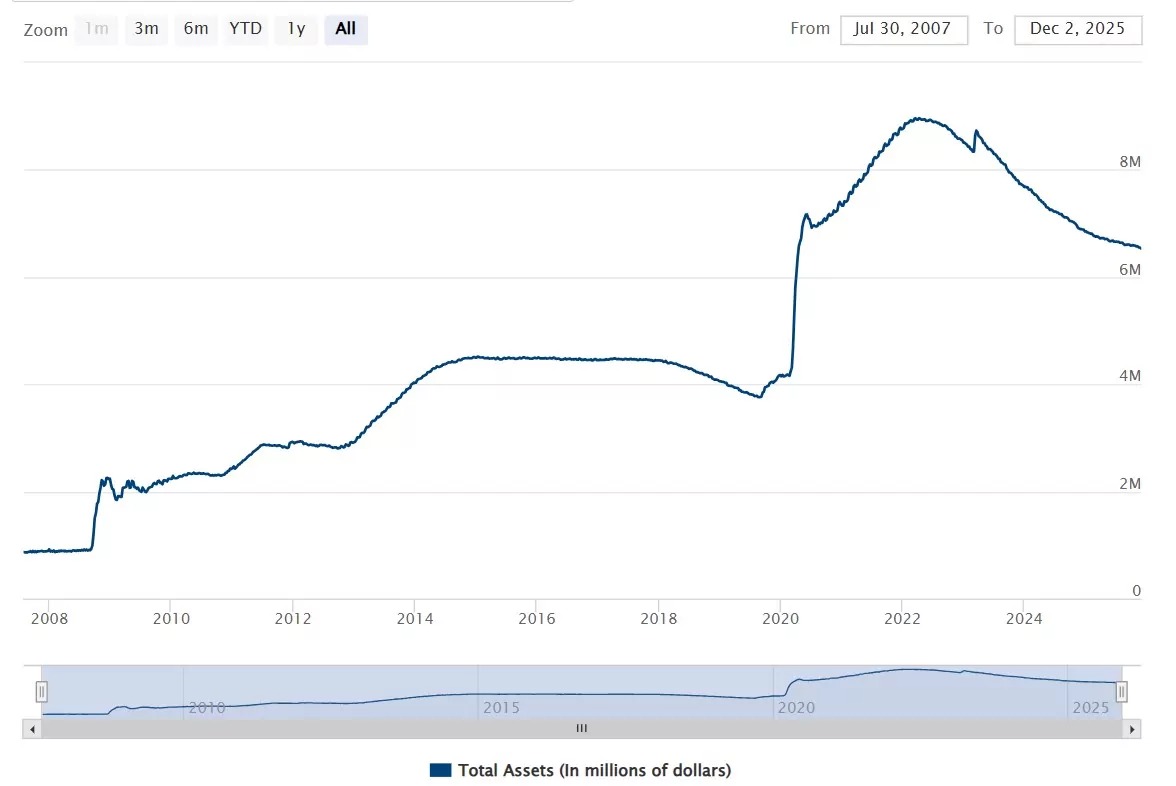

Sebbene i dati storici mostrino che, in alcuni casi, i periodi di QT e QE si sono susseguiti immediatamente, è vero anche il contrario, in particolare tra il 2014 e il 2018, come illustra il bilancio delle attività della Fed espresso in milioni di dollari:

Attività della Fed

Con un bilancio pari a 6.535,78 miliardi di dollari, va notato che le attività della Fed rimangono ben superiori ai livelli pre-COVID, anche se il bilancio è tornato ai livelli di aprile 2020.

Nelle prossime settimane potremo saperne di più sui progetti futuri della banca centrale e osservare la reazione del mercato. Nel frattempo, le proiezioni sui tassi di riferimento indicano una probabilità vicina al 90% di un taglio di 25 punti base il prossimo 10 dicembre, ovvero un intervallo compreso tra 375 e 400 punti.