Sinds oktober blijft de zilverprijs zijn historische records breken. Wat zijn de redenen voor deze stijging en is deze duurzaam?

De zilverprijs breekt het ene record na het andere

Sinds oktober lijkt de zilverprijs elke dag een nieuw historisch hoogtepunt (ATH) te bereiken, zozeer zelfs dat het beroemde edelmetaal vannacht de 84 dollar per ounce bereikte, alvorens op het moment van schrijven terug te vallen naar 75,63 dollar.

Terwijl zilver 2025 lijkt af te sluiten met een stijging van bijna 162%, is de ATH van bijna 50 dollar, die sinds april 2011 standhield, uiteindelijk ruimschoots doorbroken, waarmee een einde komt aan 14 jaar van twijfelachtige prestaties:

Zilverkoers maandgegevens

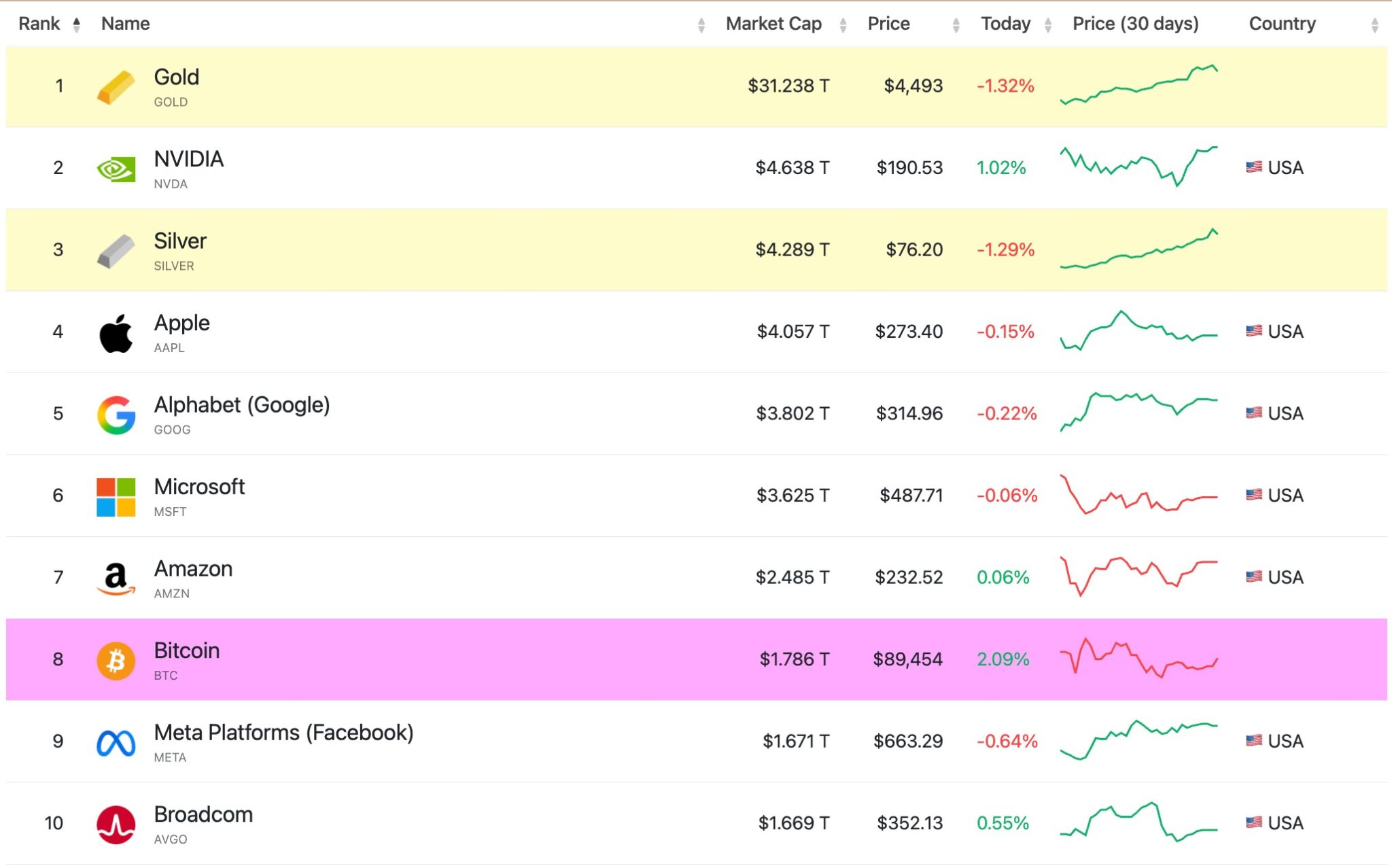

Met een dergelijke stijging is zilver daarmee op het podium van de meest gekapitaliseerde activa ter wereld gekomen, net achter NVIDIA, hoewel het toch 7,3 keer minder gekapitaliseerd is dan goud:

Top 10 van de grootste marktkapitalisaties ter wereld

Hiervoor zijn verschillende redenen aan te wijzen, te beginnen met een algemene stijging van de edelmetaalprijzen. Zo staat ook goud op recordhoogte, terwijl het sinds het voorjaar van 2024 stijgt. Platina, dat sinds april stijgt, heeft vannacht kortstondig zijn ATH overschreden alvorens eveneens enigszins te corrigeren, terwijl koper flirt met zijn record van juli.

Zo kunnen de vooruitzichten op renteverlagingen en de daaruit voortvloeiende potentiële versnelling van de inflatie de markt ertoe aanzetten om uit voorzorg naar veilige havens te kijken.

Wat specifiek zilver betreft, heeft China eind oktober nieuwe regels aangekondigd, die vanaf januari leiden tot een beperking van de export van zilver, wolfraam en antimoon. Sinds deze aankondiging heeft de stijging overigens een nieuwe impuls gekregen.

Op X lijken sommigen pas vandaag wakker te worden en beschouwen ze de aankondiging van China als een laatste nieuwsbericht. Elon Musk zelf merkte dit weekend op: “Dit is niet goed. Zilver is nodig in tal van industriële processen.”

Zilver wordt inderdaad met name toegepast in tal van technologieën die afhankelijk zijn van elektriciteit, waaronder onder andere de automobielindustrie en datacenters.

Hoewel het dus onmogelijk is te zeggen hoe lang de huidige stijging zal aanhouden, is de gebruikelijke voorzichtigheid toch geboden. Hoe relevant de eerder genoemde redenen ook mogen zijn, met de stijging van de goudprijs kunnen we ons ook afvragen of er geen inertie is die zich op natuurlijke wijze verspreidt naar andere edelmetalen, waardoor een speculatieve zeepbel ontstaat. In dat geval zouden de factoren die de stijging stimuleren, zoals de verwachting van een renteverlaging of stijgende prijzen in de industrie, mogelijk al in de koersen zijn verwerkt, en zouden nieuwkomers die zich laten meeslepen door de ‘fear of missing out’ (FOMO) mogelijk de winst van uitstappende beleggers moeten betalen.

Voor degenen die op deze manier een graantje mee willen pikken, zal strikt risicobeheer in acht moeten worden genomen.