Embora a Fed tenha encerrado o seu programa de aperto quantitativo no início do mês, assistiremos ao regresso da impressão de dinheiro com a flexibilização quantitativa? Vamos analisar isto mais detalhadamente.

Após o fim do aperto monetário da Fed, assistiremos ao regresso da flexibilização quantitativa?

Dependendo de a prioridade de um banco central ser manter uma certa estabilidade monetária ou relançar a economia, este dispõe de várias ferramentas à sua disposição. A variável mais conhecida do mercado são as taxas de juro de referência, que podem ser reduzidas ou aumentadas consoante a conjuntura económica.

Podem também ser utilizados dois outros instrumentos opostos:

- O aperto monetário (QT);

- E a flexibilização monetária (QE).

O primeiro refere-se a um programa durante o qual um banco central vende dívida presente no seu balanço nos mercados financeiros, o que pode assim reduzir a emissão monetária para tentar abrandar a inflação. Em contrapartida, o programa de QE distingue-se precisamente pela emissão monetária, e o referido banco central irá então adicionar dívida ao seu balanço para estimular a economia.

No passado dia 1 de dezembro, a Reserva Federal dos Estados Unidos (Fed) pôs fim ao seu programa de quantitative tightening e, a partir daí, poderíamos questionar-nos se o regresso do quantitative easing está próximo. Se for o caso, isso poderia estimular os mercados, incluindo o Bitcoin (BTC), mas, em contrapartida, implicaria uma nova aceleração da inflação nos meses que se seguiriam a essa decisão.

Por enquanto, esse regresso do QE ainda não parece estar na ordem do dia, embora alguns sinais apontem nesse sentido. Enquanto a Fed indicou no mês passado que os seus níveis de reservas estavam «ligeiramente acima do nível adequado», John Carroll Williams, presidente da Fed de Nova Iorque, explicou que o próximo passo consistia em determinar quando esses níveis passariam então a «adequados»:

Será então altura de iniciar o processo de compras progressivas de ativos que manterão um nível adequado de reservas à medida que os outros passivos da Fed aumentam e que a procura subjacente de reservas aumenta com o tempo.

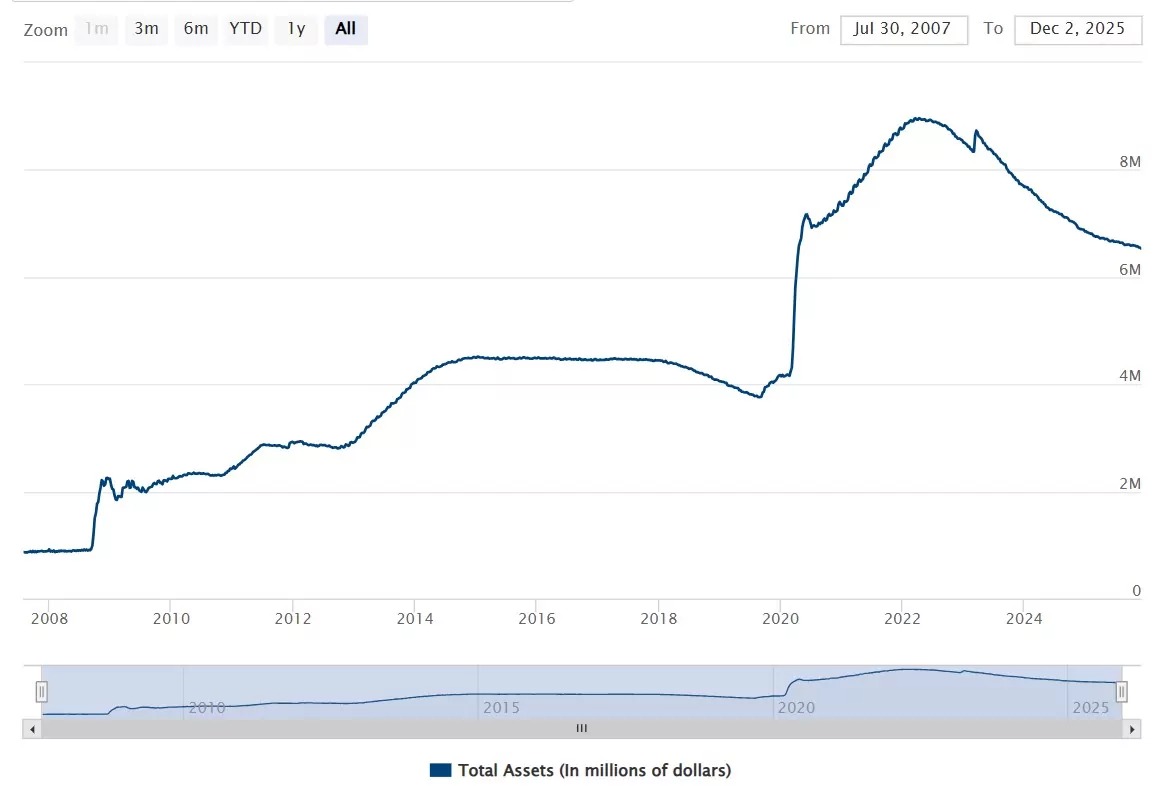

Embora os dados históricos mostrem que, por vezes, os períodos de QT e de QE se sucederam diretamente, o inverso também é verdadeiro, nomeadamente entre 2014 e 2018, como demonstra o balanço dos ativos do Fed expresso em milhões de dólares:

Ativos da Fed

Com um balanço de 6 535,78 mil milhões de dólares, note-se que os ativos da Fed permanecem bem acima dos níveis pré-COVID, mesmo que o referido balanço tenha regressado ao nível de abril de 2020.

Nas próximas semanas, poderemos saber mais sobre os planos futuros do banco central e observar a reação do mercado. Entretanto, as projeções relativas às taxas de juro apontam para cerca de 90% de probabilidade de uma redução de 25 pontos base no próximo dia 10 de dezembro, ou seja, para um intervalo entre 375 e 400 pontos.