V nestabilním ekonomickém a politickém kontextu bude francouzská mládež muset hledat nové orientační body, aby se mohla vypořádat s bouřlivou dobou. Co kdyby se Bitcoin stal pro tuto novou generaci východiskem ze systému, který ztrácí smysl?

Nejistý kontext: kam směřuje Francie?

Na konci září se konal veletrh Patrimonia, největší akce ve Francii věnovaná profesionálům v oblasti poradenství v oblasti majetku. Při této příležitosti jsme se chtěli zamyslet nad následující otázkou: Stává se bitcoin preferovanou investicí nové generace ve Francii?

Tato otázka se nám jeví jako relevantní vzhledem k několika signálům, které se zdají být trvalé:

- Krize na trhu s nemovitostmi: Od začátku roku 2025 se zdá, že trh s nemovitostmi opět nabírá na dynamice. Toto tempo růstu je však třeba relativizovat, protože podle barometru Crédit Logement/CSA vychází z obzvláště špatné situace na začátku roku 2024. Konec programu MaPrimeRénov’ v červnu také odradil kupující. S průměrnou úrokovou sazbou úvěrů ve výši 3,08 % zůstávají podmínky nepříliš příznivé, zejména pro první kupující.

- Dluh, dvojitý Damoklův meč: Špatné hospodaření s rozpočtem v kombinaci s růstem úrokových sazeb zatěžuje francouzskou ekonomiku a zvyšuje dluhové břemeno.

- Zhoršení reputace: Ratingová agentura Standard & Poor’s navíc v roce 2024 dvakrát snížila rating Francie, a to z AA+ na AA a poté na AA-. Tato situace vede k tomu, že dluhopisové trhy požadují vyšší rizikovou prémii, což odráží jejich pochybnosti o udržitelnosti veřejného dluhu.

- Nejistá politická budoucnost: Politická nestabilita a absence rozpočtové dohody brzdí investice a paralyzují ekonomiku. Podniky se pohybují v nejistotě, zatímco veřejné správy vidí, jak se jejich manévrovací prostor zmenšuje. INSEE také předpovídá nárůst míry nezaměstnanosti na 7,7 % do konce roku 2025.

- Morálka domácností v volném pádu: Podle Doriana Rouchera, vedoucího oddělení konjunktury v INSEE: „Reálné mzdy jsou stále pod úrovní roku 2021”. Odhaduje, že se zotavily pouze z poloviny z 3 bodů, které ztratily během inflační krize. Ve skutečnosti je nárůst kupní síly spíše způsoben důchody a sociálními dávkami. Poslední průzkum INSEE, zveřejněný v pátek 23. května, svědčí o dalším poklesu morálky domácností. Domácnosti totiž považují svou finanční situaci za zhoršující se a domnívají se, že nyní není vhodná doba pro větší nákupy.

Jak se ale v této nejisté ekonomické situaci přizpůsobuje nová generace? Jak si budovat budoucnost na tak nestabilních základech?

Bitcoin je ve Francii stále přijímán jen okrajově

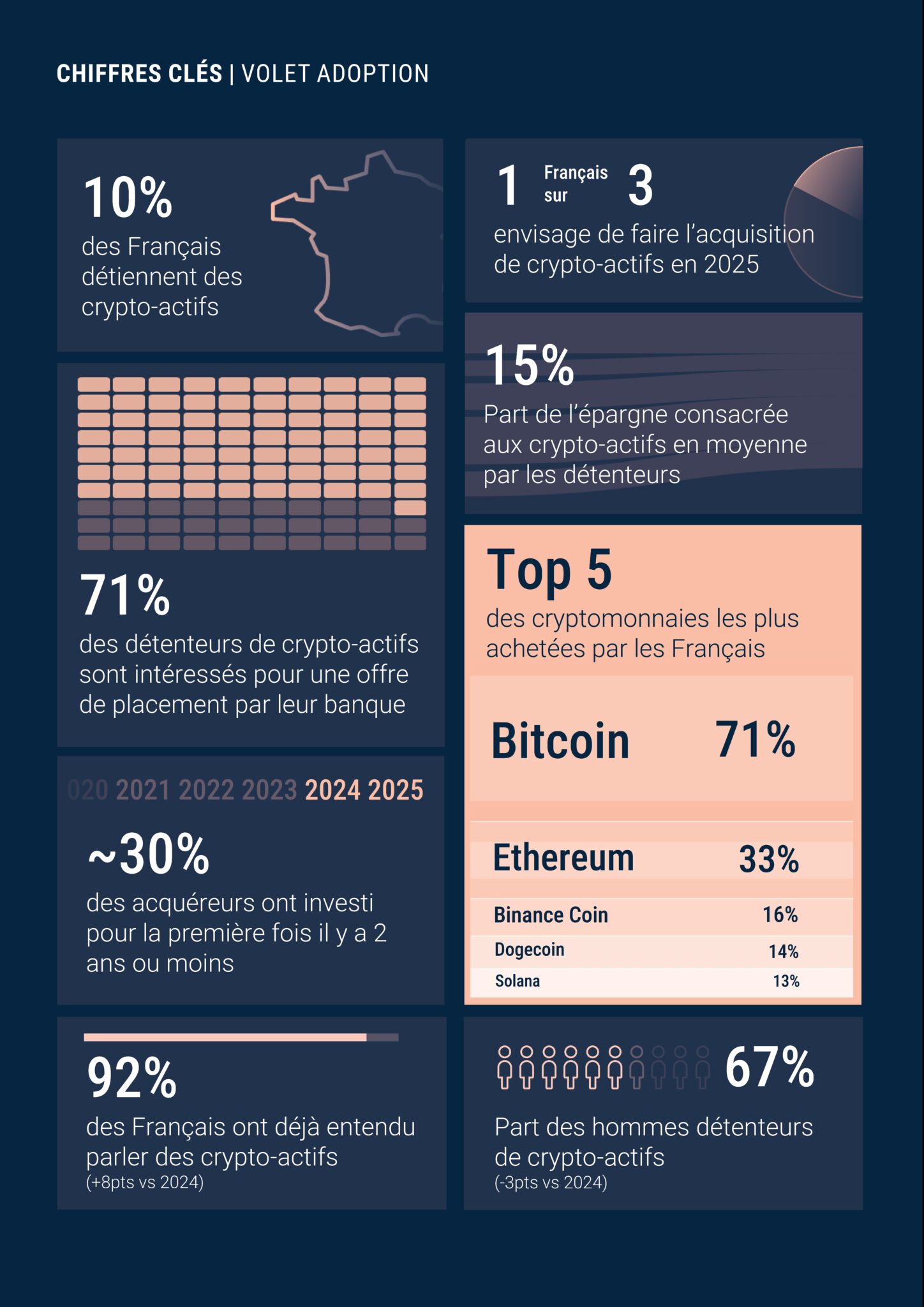

Po třech letech nepřetržitého růstu ukazuje zpráva ADAN za rok 2025, že přijetí kryptoměn se stabilizuje. Letos 10 % Francouzů uvádí, že kryptoměny vlastní, oproti přibližně 12 % v roce 2024, což představuje téměř 5,5 milionu lidí.

Navzdory tomuto zpomalení zůstává zájem silný, protože každý třetí Francouz uvažuje o investici do kryptoměn v roce 2025. Tento obnovený zájem se opírá zejména o výraznou preferenci bitcoinu, který sám o sobě představuje 71 % aktiv držených Francouzi. Jak však studie zdůrazňuje, „přechod od zvědavosti k reálnému používání je stále omezený“.

Typický profil investora do kryptoměn zůstává celkově nezměněn: převážně muži (67 %), mladí lidé (42 % ve věku 18–34 let) a bohatí lidé (45 % z vyšší sociálně-ekonomické skupiny) . Třetina z nich vydělává více než 48 000 € ročně, ale 42 % uvádí méně než 30 000 €, což ukazuje na určitou rozmanitost profilů.

Převládá však opatrnost, protože 64 % investuje méně než 10 % svých úspor, v průměru mezi 3 116 a 3 922 EUR. Dvě třetiny žijí mimo velká města, což potvrzuje, že se jedná o celonárodní fenomén, nikoli výlučně městský.

Generacionální rozkol v přístupu k tradičním aktivům?

Mladé generace nezažily „zlatá léta“ svých rodičů, která se vyznačovala historicky nízkými úrokovými sazbami, stále dostupnými cenami nemovitostí a dynamickým ekonomickým růstem.

I když „nemovitosti zůstávají bezpečným útočištěm“, jak bylo vysvětleno v úvodu, pro velkou část začínajících investorů se stávají nedosažitelnými. Sen o vlastním bydlení, který byl dlouho jádrem francouzského ideálu majetku, se rozpadá. Mladé generace, zejména ty ve věku 18 až 34 let, mají potíže představit si koupi nemovitosti.

V této souvislosti by bylo logické pozorovat posun k alternativním aktivům, která jsou likvidnější, mobilnější a více v souladu s digitálním každodenním životem této nové generace.

Kryptoměny získávají na popularitě, zejména díky vzniku nových přístupových kanálů, které jsou jednodušší a lépe integrované do života mladých generací. Revolut je například nyní druhou největší platformou pro nákup kryptoměn ve Francii, kterou využívá 24 % držitelů.

Jak však vysvětluje Thierry Lobjois, obchodní ředitel Paymium:

Většina mladých lidí ještě nemá žádný majetek, takže se o investice příliš nezajímají. Okrajově se více zajímají o nové digitální aktiva, aniž by jim rozuměli. Pro většinu z nich nelze obchodování s kryptoměnami přirovnat k investování, ale spíše k hazardu.

Francouzské instituce paralyzovány navzdory tlaku ze strany klientů

Podle pozorování Thierryho Lobjoise po veletrhu Patrimonia „přístup k bitcoinu/kryptoměnám zůstává stále velmi opatrný, i když poptávka ze strany maloobchodu je stále silnější“.

Za tímto zjištěním stojí několik problémů:

- V současné době žádná francouzská instituce nenabízí bitcoiny. Jak vysvětluje obchodní ředitel Paymium, „jedná se o specifikum Francie, protože ve Španělsku se takové nabídky objevují nebo již existují, například u BBVA. Německo a Itálie by neměly zůstat pozadu. Hrozí, že opět budeme poslední“.

- Poradci pro správu majetku (CGP) se také jeví jako technicky překonaní, „nerozumějí tématu, nevědí, jak s ním zacházet“.

- Jak upřesňuje Thierry Lobjois, tradiční zprostředkovatelé (banky, pojišťovny, správcovské společnosti atd.) tento druh služeb nenabízejí. CGP se tak ocitají v izolaci tváří v tvář poptávce, kterou nemohou uspokojit.

- Nařízení MiCA také představuje nedokonalou shodu, protože je kryptoměnovým průmyslem kritizováno jako „nákladné, složité, zdlouhavé a s omezenými krátkodobými výhodami“. Toto povolení, které je nezbytné pro důvěru, zůstává překážkou, protože k 1. březnu 2025 bylo ve Francii registrováno 105 PSAN, ale pouze 4 z nich měla povolení.

Nelze si nevšimnout nápadné paralely mezi dnešním zdrženlivým přijetím bitcoinu ve Francii a odmítáním internetu institucemi v 90. letech.

Zpráva Théryho, kterou si v roce 1994 objednala vláda Balladura, je často citována jako symbol této strategické chyby. Tvrdila, že internet, protože je decentralizovaný a nekontrolovatelný, nemá ve Francii budoucnost. Zpráva tehdy prosazovala pokračování ve vývoji Minitelu.

Francie tak zmeškala přechod k digitální technologii a značně zaostala za velmocemi v oblasti technologií. Jak trefně shrnul Thierry Lobjois: „Doufejme, že tlak ze zahraničí věci urychlí!“

Jaká je budoucnost bitcoinu v majetku mladých lidí?

Jak poznamenává Thierry Lobjois, v současné době „velká většina mladých lidí ještě nevytvořila žádný majetek, a proto se investicemi příliš nezabývají“. Existuje však silný skrytý růstový potenciál, protože 33 % Francouzů uvádí, že chce v roce 2025 koupit kryptoměnu.

Navzdory stabilizujícímu se regulačnímu rámci by tlak generace „mobile first“ mohl přimět banky a jejich zprostředkovatele, aby se začali zajímat o nabídky finančních investic do kryptoměn.

Na veletrhu Patrimonia zaznamenal obchodní ředitel Paymium výraznou změnu v přístupu finančních poradců přítomných na jejich stánku. Ve srovnání s rokem 2024 odhalily rozhovory jasnější motivace a výrazně vážnější ambice.

Podle Thierryho Lobjoise budou BlackRock a jeho ETF Bitcoin v příštích letech hrát roli katalyzátoru. S více než 150 miliardami dolarů v ETF Bitcoin ve Spojených státech by tento tlak ze zahraničí měl přimět velké francouzské hráče k urychlení jejich integrace, jinak by mohli zůstat pozadu.

V roce 2025 je bitcoin stále daleko od toho, aby se stal referenčním aktivem pro novou generaci. Pro některé je předmětem pouhé zvědavosti, pro většinu, která je stále špatně informovaná, zůstává spekulačním nástrojem a pouze menšina v něm vidí skutečné aktivum, o kterém je přesvědčena.

Cesta k pochopení bitcoinu je však dlouhá a plná překážek. V zemích jako Argentina nebo Írán, kde se jeho přijetí zrychlilo pod tlakem ekonomických krizí, vedla naléhavost situace k rychlému osvojení jeho užitečnosti (ochrana úspor, obcházení omezení, znovuzískání určité formy finanční svobody).

Naopak v relativně stabilních zemích, jako je Francie, je bitcoin stále vnímán spíše jako produkt pro pohodlí, nástroj osobní suverenity a transparentnosti než jako okamžitá nutnost.

Ale právě v tom spočívá síla bitcoinu: nevnucuje se, nabízí se. A až se potřeba stane nutností, nabídne se jako věrohodná alternativa těm, kteří jsou připraveni jej přijmout.