Vormt de ontwikkeling van restaking via het EigenLayer-protocol een bedreiging voor de veiligheid van Ethereum? Zouden de tegenslagen van het Renzo protocol de eerste voorbode kunnen zijn van een veel verwoestender aardbeving voor het Ethereum ecosysteem? We maken de balans op in dit dossier

Renzo’s ezETH ontrafelt

Hier is een gebeurtenis die olie op het reeds woedende vuur zou kunnen gooien. Op woensdag 24 april brak het Renzo protocol liquid restaking token (ezETH) los van de prijs van Ether (ETH), de asset waaraan het gekoppeld zou moeten zijn.

Met meer dan $ 3 miljard aan activa opgesloten op het platform, is Renzo een van de toonaangevende liquid restaking protocollen. Eenvoudig gezegd, stelt het beleggers in staat om exposure te krijgen naar het EigenLayer-platform en tegelijkertijd te profiteren van een liquide actief, d.w.z. een actief dat kan worden gebruikt in andere gedecentraliseerde financiële toepassingen (DeFi).

Gebruikers kunnen ETH storten op het protocol en ontvangen daarvoor ezETH terug, als bewijs van hun storting. Deze laatste wordt logischerwijs verondersteld een waarde te hebben die perfect gelijk is aan die van de onderliggende waarde, de ETH, wat woensdag enkele uren niet het geval was.

Volgens on-chain gegevens daalde de prijs van ezETH sterk ten opzichte van de prijs van Ether, soms met wel $700. Sindsdien heeft Renzo’s vloeibare hersteltoken het grootste deel van zijn anker teruggewonnen.

Evolutie van het paar ezETH/USD (1-uurs gegevens)

Niettemin leidde deze onverwachte gebeurtenis tot een groot aantal liquidaties op de gedecentraliseerde financiële protocollen waarop beleggers hun ezETH-tokens in risicovolle strategieën hadden geplaatst, met name Pendle of Gearbox.

Een cascade van liquidaties

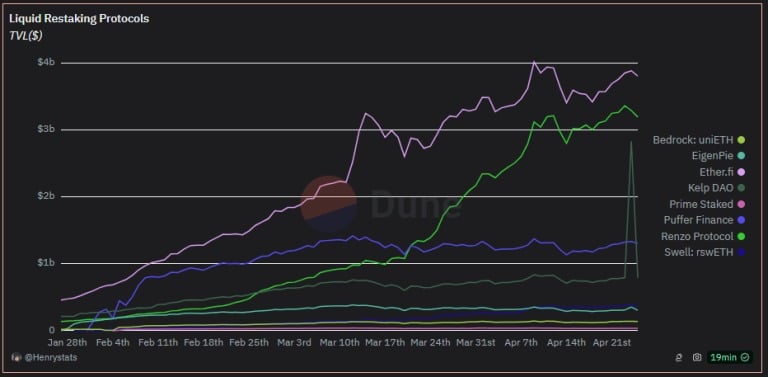

Om te begrijpen hoe dit gebeurde, is het essentieel om te kijken naar liquide restaking protocollen. Op het moment van schrijven is Ether.fi daarvan de grootste en verovert het het grootste deel van het investeerderskapitaal

TVL van de belangrijkste herstelprotocollen

Om in de race te blijven voor de toppositie moeten concurrenten zoals Renzo verschillende strategieën gebruiken. De eerste is het blokkeren van de mogelijkheid om ezETH’s direct op het protocol in te wisselen voor 1-voor-1 ETH’s, waardoor gebruikers gedwongen worden hun tokens langer te bewaren.

De tweede is om meer mogelijkheden te bieden met de ezETH token. Renzo heeft zich gericht op de combineerbaarheid met andere protocollen zoals Pendle of Gearbox, waardoor investeerders hun tokens kunnen storten in liquiditeitspools met strategieën die rendementen van enkele tientallen procenten bieden.

Deze strategie is echter niet zonder risico. Zolang de pariteit tussen de ezETH en de ETH gewaarborgd is, brengen deze leveraged posities geen grote gevaren met zich mee. Toen de ezETH echter begon los te komen, werden sommige posities met een hoog risico geliquideerd, wat leidde tot een gedwongen sell-off en een daling van de aandelenkoers, wat op zijn beurt weer leidde tot verdere gedwongen liquidaties.

Renzo’s wanbeleid

Een beetje achtergrond over EigenLayer

Er ontbreekt echter een steen in deze uitleg. Hoe begon het ezETH token los te komen van zijn Ether anker? Verrassend genoeg was de aanleiding Renzo’s aankondiging van de lancering van het REZ token en een airdrop naar de gemeenschap

We zijn verheugd om aan te kondigen dat 30 april 2024 het begin zal zijn van de decentralisatie van het Renzo Protocol $REZ

Volledige details in de post hieronder: pic.twitter.com/jQ7pFStsM4

– Renzo (@RenzoProtocol) April 23, 2024

Hoewel deze aankondiging op het eerste gezicht positief lijkt, was dat in de ogen van de gebruikers helemaal niet zo. In hun ogen was de verdeling van REZ tokens helemaal niet gunstig voor de gemeenschap, vooral in vergelijking met het gewicht van Binance’s launchpool of het projectteam en particuliere investeerders.

Om dit te begrijpen, gaan we terug naar de diepere redenen voor de desinteresse van gebruikers. We moeten begrijpen dat het EigenLayer-protocol momenteel bijzonder populair is. De potentiële airdrop, versterkt door het puntensysteem dat dagelijks wordt toegekend op basis van activiteit, wakkert het enthousiasme van investeerders aan.

Daarbij komt dat Liquid Restaking protocollen een dubbel aantrekkelijke mogelijkheid bieden: EigenLayer punten verzamelen en punten van hun eigen protocol, met mogelijk een tweede airdrop. Met andere woorden, gebruikers kunnen profiteren van 2 airdrops tegelijkertijd door deel te nemen aan deze protocollen.

De trigger: een bespottelijke airdrop

Deze kettingreactie leidde tot een aanzienlijke daling van de ezETH-prijs. Door de afwezigheid van Renzo’s ingebouwde arbitragemogelijkheid om de prijzen te stabiliseren, werd ezETH een eenvoudige token op de secundaire markt, onderhevig aan de schommelingen van vraag en aanbod. Helaas was in dit scenario het aanbod veel groter dan de vraag.

De golf van ontevreden gebruikers zorgde ervoor dat de prijs van ezETH begon te dalen, wat leidde tot de beroemde spiraal van liquidaties die we eerder in dit artikel noemden, waardoor de neerwaartse druk op de markt verder toenam.